(2) / (1) - Heinrich-Heine-Universität Düsseldorf

(2) / (1) - Heinrich-Heine-Universität Düsseldorf

(2) / (1) - Heinrich-Heine-Universität Düsseldorf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

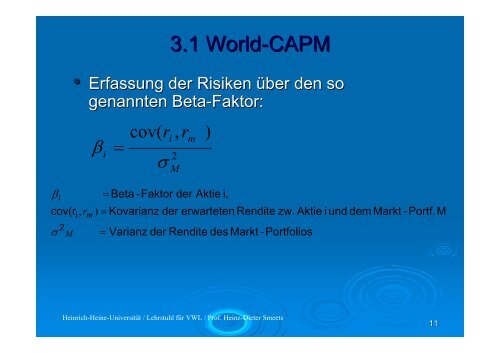

β<br />

cov(r ,<br />

r<br />

σ<br />

i<br />

i<br />

2<br />

M<br />

3.1 World-CAPM<br />

World CAPM<br />

• Erfassung der Risiken über den so<br />

genannten Beta-Faktor:<br />

Beta Faktor:<br />

m<br />

β =<br />

i<br />

=<br />

=<br />

cov( r<br />

σ<br />

Beta -Faktor<br />

i<br />

, r<br />

2<br />

M<br />

) = Kovarianz der<br />

<strong>Heinrich</strong>-<strong>Heine</strong>-<strong>Universität</strong> / Lehrstuhl für VWL / Prof. Heinz-Dieter Smeets<br />

m<br />

)<br />

der Aktie i,<br />

erwarteten Rendite zw. Aktie i und dem Markt -Portf.<br />

M<br />

Varianz der Rendite des Markt -Portfolios<br />

11