(2) / (1) - Heinrich-Heine-Universität Düsseldorf

(2) / (1) - Heinrich-Heine-Universität Düsseldorf

(2) / (1) - Heinrich-Heine-Universität Düsseldorf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

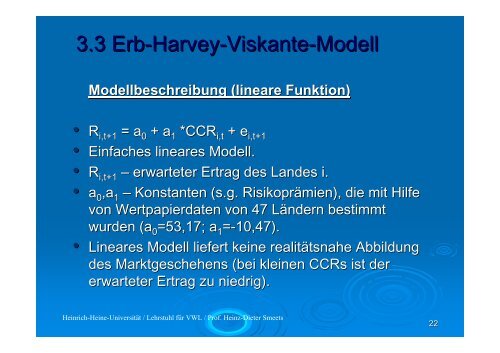

3.3 Erb-Harvey<br />

Erb Harvey-Viskante Viskante-Modell Modell<br />

Modellbeschreibung (lineare Funktion)<br />

• Ri,t+1 i,t+1 = a 0 + a<br />

+ a1 *CCR CCRi,t i,t + e i,t+1<br />

• Einfaches lineares Modell.<br />

• Ri,t+1 i,t+1 – erwarteter Ertrag des Landes i.<br />

• a0,a ,a1 – Konstanten (s.g. Risikoprämien), die mit Hilfe<br />

von Wertpapierdaten von 47 Ländern bestimmt<br />

wurden (a 0=53,17; =53,17; a 1=-10,47). 10,47).<br />

• Lineares Modell liefert keine realitätsnahe Abbildung<br />

des Marktgeschehens (bei kleinen CCRs ist der<br />

erwarteter Ertrag zu niedrig).<br />

<strong>Heinrich</strong>-<strong>Heine</strong>-<strong>Universität</strong> / Lehrstuhl für VWL / Prof. Heinz-Dieter Smeets<br />

22