IM Information Management und Consulting 2/2011 - Avantum.de

IM Information Management und Consulting 2/2011 - Avantum.de

IM Information Management und Consulting 2/2011 - Avantum.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

(4) Ein Gewerkschaftsunternehmen hat an<strong>de</strong>re Performancekriterien<br />

als ein börsennotiertes Unternehmen. Ein Unternehmen<br />

mit hohem Fremdkapitalanteil hat an<strong>de</strong>re Performancekriterien<br />

als ein Unternehmen, welches zu 100 % eigenfinanziert<br />

ist. Je<strong>de</strong> Anspruchsgruppe versucht, ihre Zielvorstellung<br />

durch das Unternehmen zu konkretisieren. Inwieweit<br />

es <strong>de</strong>r jeweiligen Anspruchsgruppe gelingt, hängt<br />

von <strong>de</strong>r Macht ab, die sie auf das Unternehmen ausübt.<br />

(5) Ein weiterer Einflussfaktor ist <strong>de</strong>r Kontext. Ein Unternehmen<br />

in einer Liquiditätskrise hat meist an<strong>de</strong>re Performancekriterien<br />

als ein stark wachsen<strong>de</strong>s <strong>und</strong> finanzstarkes Unternehmen.<br />

Somit kann man Performance als einen Oberbegriff für eine Vielzahl<br />

von Zielerreichungsgra<strong>de</strong>n (finanziell, langfristig, ursachenorientiert<br />

etc.) verstehen. Das be<strong>de</strong>utet, Performance drückt aus,<br />

wie „nah“ man <strong>de</strong>n gesetzten Zielen in <strong>de</strong>n verschie<strong>de</strong>nen Bereichen<br />

kommt. Die Konkretisierung, was Performance für ein bestimmtes<br />

Unternehmen ist, hängt zu<strong>de</strong>m a) vom Kontext <strong>und</strong> b)<br />

von <strong>de</strong>r Macht <strong>de</strong>r Anspruchsgruppen ab.<br />

1.2 Performance <strong>Management</strong> <strong>und</strong> Performance<br />

Improvement<br />

Die Diskussion, wodurch sich erfolgreiche Unternehmen von weniger<br />

erfolgreichen Unternehmen unterschei<strong>de</strong>n <strong>und</strong> wie sich daraus<br />

Ansätze für die aktuelle Gestaltung von Steuerungssystemen<br />

ableiten lassen, wird schon lange geführt. Einen wesentlichen<br />

Auftrieb erhielt diese Diskussion in <strong>de</strong>n 1980er Jahren durch Peters<br />

<strong>und</strong> Watermann [8]. In <strong>de</strong>r auch heute noch viel zitierten Studie<br />

legen sie ein Mo<strong>de</strong>l mit sieben Aspekten zu Gr<strong>und</strong>e (7-S-Mo<strong>de</strong>ll),<br />

die miteinan<strong>de</strong>r abgestimmt ein erfolgreiches Unternehmen<br />

auszeichnen. In <strong>de</strong>n 1990er Jahren erhielt <strong>de</strong>r zum En<strong>de</strong> <strong>de</strong>r<br />

1980er Jahre aufgekommene Begriff „Performance <strong>Management</strong>“<br />

durch die Entwicklung <strong>de</strong>s Balanced Scorecard-Konzepts (BSC)<br />

von Kaplan <strong>und</strong> Norton [9] einen weiteren Impuls (für weitere<br />

Konzepte s. Überblick [5]).<br />

Bei<strong>de</strong>n Konzepten liegt eine ganzheitliche <strong>und</strong> vernetzte Betrachtung<br />

<strong>de</strong>s Unternehmens zu Gr<strong>und</strong>e. Während das Mo<strong>de</strong>ll von Peters/Waterman<br />

ein <strong>de</strong>skriptives Rahmenkonzept darstellt, ist die<br />

BSC-Methodik von Kaplan/Norton stärker operationalisiert, quantitativ<br />

<strong>und</strong> auf die Zukunft ausgerichtet. Es adressiert darüber hinaus<br />

die Integration in die <strong>Management</strong>-Systeme (s. a. [11]).<br />

Obwohl sich <strong>de</strong>r Begriff „Performance <strong>Management</strong>“ inzwischen<br />

für Leistungsmessung <strong>und</strong> -steuerung etabliert hat, existiert <strong>de</strong>nnoch<br />

keine allgemein akzeptierte Definition [12]. Aus <strong>de</strong>r Diskussion<br />

lassen sich aber folgen<strong>de</strong> Kernaussagen ableiten:<br />

- Das Ziel <strong>de</strong>s Performance <strong>Management</strong>s ist die Leistungssteigerung.<br />

- Unternehmen müssen zur Steuerung dieser Leistung vernetzt<br />

<strong>und</strong> ganzheitlich betrachtet wer<strong>de</strong>n.<br />

- Eine rein finanzielle <strong>und</strong> damit vergangenheitsorientierte<br />

Betrachtung greift zu kurz.<br />

- Performance <strong>Management</strong> muss ein integrierter Bestandteil<br />

<strong>de</strong>r <strong>Management</strong>systeme sein, <strong>de</strong>r prozessual <strong>und</strong> IT-technisch<br />

unterstützt wer<strong>de</strong>n muss.<br />

Daraus leiten sich folgen<strong>de</strong> Anfor<strong>de</strong>rungen an ein Steuerungskonzept<br />

<strong>de</strong>r neusten Generation ab (in Anlehnung an [13]):<br />

- Es liefert vergangenheits- <strong>und</strong> zukunftsbezogene Steuerungsinformationen.<br />

- Es bil<strong>de</strong>t die Ansprüche interner <strong>und</strong> externer Anspruchsgruppen<br />

ab.<br />

- Es liefert Steuerungsinformationen für alle Leistungsebenen<br />

(vom Konzern über das Geschäftsfeld bis zum Mitarbeiter).<br />

- Es ermöglicht kurz- <strong>und</strong> langfristige Optimierungsansätze<br />

für das Gesamtunternehmen <strong>und</strong> die Bereichsebene.<br />

- Es beinhaltet finanzielle Kennzahlen <strong>und</strong> <strong>de</strong>ren (nicht-finanzielle)<br />

Einflussgrößen.<br />

- Es umfasst neben quantitativen auch qualitative <strong>Information</strong>en.<br />

- Es liefert neben operativen auch strategische Kennzahlen.<br />

- Es nutzt dabei die technischen Möglichkeiten, um die Steuerungsaktivitäten<br />

von <strong>de</strong>r Datensammlung <strong>und</strong> -aufbereitung<br />

auf die Datenanalyse <strong>und</strong> Umsetzung zu konzentrieren.<br />

Das 7-S-Mo<strong>de</strong>ll von Peters <strong>und</strong> Watermann liefert die I<strong>de</strong>engr<strong>und</strong>lage<br />

für ein, an die mo<strong>de</strong>rnen Gegebenheiten angepasstes,<br />

Mo<strong>de</strong>ll. In diesem neuen Mo<strong>de</strong>ll gehen die Punkte <strong>de</strong>s 7-S-Mo<strong>de</strong>lls<br />

auf <strong>und</strong> die eben angeführten Anfor<strong>de</strong>rungen an ein leistungsfähiges<br />

Performance <strong>Management</strong> liegen ihm zugr<strong>und</strong>e.<br />

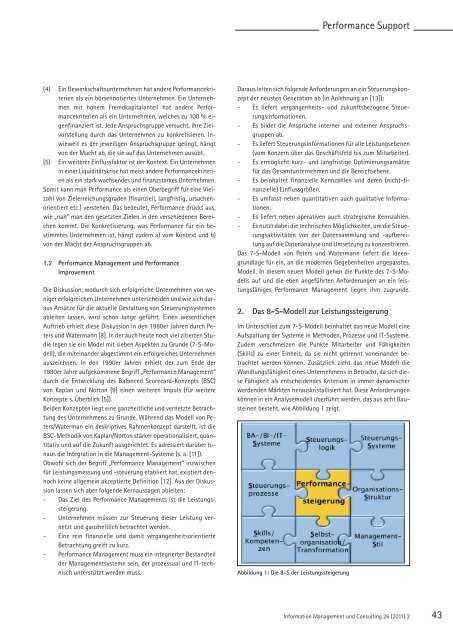

2. Das 8-S-Mo<strong>de</strong>ll zur Leistungssteigerung<br />

Im Unterschied zum 7-S-Mo<strong>de</strong>ll beinhaltet das neue Mo<strong>de</strong>ll eine<br />

Aufspaltung <strong>de</strong>r Systeme in Metho<strong>de</strong>n, Prozesse <strong>und</strong> IT-Systeme.<br />

Zu<strong>de</strong>m verschmelzen die Punkte Mitarbeiter <strong>und</strong> Fähigkeiten<br />

(Skills) zu einer Einheit, da sie nicht getrennt voneinan<strong>de</strong>r betrachtet<br />

wer<strong>de</strong>n können. Zusätzlich zieht das neue Mo<strong>de</strong>ll die<br />

Wandlungsfähigkeit eines Unternehmens in Betracht, da sich diese<br />

Fähigkeit als entschei<strong>de</strong>n<strong>de</strong>s Kriterium in immer dynamischer<br />

wer<strong>de</strong>n<strong>de</strong>n Märkten herauskristallisiert hat. Diese Anfor<strong>de</strong>rungen<br />

können in ein Analysemo<strong>de</strong>ll überführt wer<strong>de</strong>n, das aus acht Bausteinen<br />

besteht, wie Abbildung 1 zeigt.<br />

Abbildung 1: Die 8-S <strong>de</strong>r Leistungssteigerung<br />

Performance Support<br />

<strong>Information</strong> <strong>Management</strong> <strong>und</strong> <strong>Consulting</strong> 26 (<strong>2011</strong>) 2 43