KAPITALMARKTBERICHT - Bankhaus Neelmeyer AG

KAPITALMARKTBERICHT - Bankhaus Neelmeyer AG

KAPITALMARKTBERICHT - Bankhaus Neelmeyer AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>KAPITALMARKTBERICHT</strong> <strong>KAPITALMARKTBERICHT</strong> - - September September September 2011<br />

2011<br />

Konjunktur<br />

Konjunktur<br />

Aktien<br />

Aktien<br />

Stand Stand per per<br />

per<br />

30.09. 30.09.<br />

30.09.<br />

seit<br />

seit<br />

Jahres- JahresJahres- beginn<br />

beginn<br />

Ent- EntEntwickwick lung<br />

lung<br />

2010<br />

2010<br />

Rentenmärkte<br />

Rentenmärkte<br />

Stand Stand per<br />

per<br />

30.09. 30.09.<br />

30.09.<br />

seit<br />

seit<br />

Jahres- JahresJahresbeginn beginn<br />

beginn<br />

Ent- EntEntwickwick lung<br />

lung<br />

2010<br />

2010<br />

Sonstige<br />

Sonstige<br />

Investment-<br />

InvestmentInvestment-<br />

themen themen und<br />

und<br />

Konjunktur<br />

Konjunktur<br />

Stand Stand per<br />

per<br />

30.09. 30.09.<br />

30.09.<br />

seit<br />

seit<br />

Jahres- JahresJahresbeginn beginn<br />

beginn<br />

Ent- EntEntwickwick lung<br />

lung<br />

2010<br />

2010<br />

DAX 5.377 -22,24% 16,06% EONIA 1,07 0,25% 0,41% Öl (Brent) in USD 105,91 12,40% 25,47%<br />

MDAX 8.164 -19,40% 34,91% EURIBOR 3M 1,56 0,55% 0,31% Gold in USD 1667,98 17,45% 28,75%<br />

EuroStoxx50 2.138 -23,44% -5,85% EURIBOR 6M 1,76 0,53% 0,23% Silber in USD 31,03 0,55% 83,36%<br />

Stoxx 224 -18,92% 8,95% EURIBOR 12M 2,09 0,58% 0,26% EUR/USD 1,32 -0,59% -9,97%<br />

Dow Jones 10.913 -5,67% 10,95% REXP 416,80 6,69% 4,01% EUR/GBP 0,86 -0,23% -3,24%<br />

S&P 500 1.353 7,58% 12,80% BUND FUTURE 137,44 9,68% 3,40% EUR/CHF 1,21 -2,35% -16,13%<br />

Nikkei 225 8.545 -17,39% -2,91% BOBL FUTURE 122,58 3,20% 2,70% EUR/AUD 1,39 6,56% -18,29%<br />

Nasdaq Comp 2.336 -11,95% 16,91% Rendite 5J Bund 1,09 -0,75% -0,60% EUR/CAD 1,39 5,40% -12,36%<br />

Hang Seng 16.822 -26,97% 5,62% Rendite 10J Bund 1,82 -1,14% -0,43% EUR/JPY 101,31 -6,27% -18,78%<br />

MSCI World 2.744 -11,97% 11,47% Rendite 30J Bund 2,53 -0,91% -0,53% BIP versus Vorjahr 3,69%<br />

Rendite 5J US-Tbonds 0,87 -1,14% -0,68% Inflationsrate versus Vorjahr 3,00%<br />

Rendite 10J US-TBonds 1,78 -1,52% -0,54% Ifo Index aktuell<br />

98,00<br />

Volatilität (VDAX) 49,14 146,2% -12,2% Rendite 30J US-TBonds 2,76 -1,59% -0,29% Arbeitslosenquote aktuell<br />

6,90%<br />

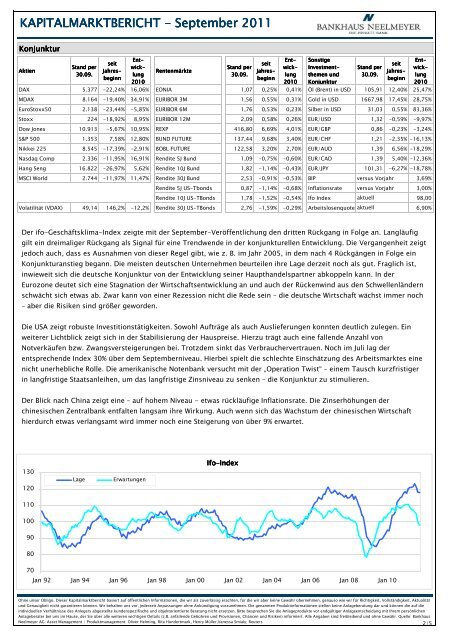

Der ifo-Geschäftsklima-Index zeigte mit der September-Veröffentlichung den dritten Rückgang in Folge an. Langläufig<br />

gilt ein dreimaliger Rückgang als Signal für eine Trendwende in der konjunkturellen Entwicklung. Die Vergangenheit zeigt<br />

jedoch auch, dass es Ausnahmen von dieser Regel gibt, wie z. B. im Jahr 2005, in dem nach 4 Rückgängen in Folge ein<br />

Konjunkturanstieg begann. Die meisten deutschen Unternehmen beurteilen ihre Lage derzeit noch als gut. Fraglich ist,<br />

inwieweit sich die deutsche Konjunktur von der Entwicklung seiner Haupthandelspartner abkoppeln kann. In der<br />

Eurozone deutet sich eine Stagnation der Wirtschaftsentwicklung an und auch der Rückenwind aus den Schwellenländern<br />

schwächt sich etwas ab. Zwar kann von einer Rezession nicht die Rede sein – die deutsche Wirtschaft wächst immer noch<br />

– aber die Risiken sind größer geworden.<br />

Die USA zeigt robuste Investitionstätigkeiten. Sowohl Aufträge als auch Auslieferungen konnten deutlich zulegen. Ein<br />

weiterer Lichtblick zeigt sich in der Stabilisierung der Hauspreise. Hierzu trägt auch eine fallende Anzahl von<br />

Notverkäufen bzw. Zwangsversteigerungen bei. Trotzdem sinkt das Verbrauchervertrauen. Noch im Juli lag der<br />

entsprechende Index 30% über dem Septemberniveau. Hierbei spielt die schlechte Einschätzung des Arbeitsmarktes eine<br />

nicht unerhebliche Rolle. Die amerikanische Notenbank versucht mit der „Operation Twist“ – einem Tausch kurzfristiger<br />

in langfristige Staatsanleihen, um das langfristige Zinsniveau zu senken – die Konjunktur zu stimulieren.<br />

Der Blick nach China zeigt eine – auf hohem Niveau - etwas rückläufige Inflationsrate. Die Zinserhöhungen der<br />

chinesischen Zentralbank entfalten langsam ihre Wirkung. Auch wenn sich das Wachstum der chinesischen Wirtschaft<br />

hierdurch etwas verlangsamt wird immer noch eine Steigerung von über 9% erwartet.<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

Lage Erwartungen<br />

Ifo Ifo-Index Ifo<br />

Index<br />

Jan 92 Jan 94 Jan 96 Jan 98 Jan 00 Jan 02 Jan 04 Jan 06 Jan 08 Jan 10<br />

Ohne unser Obligo. Dieser Kapitalmarktbericht basiert auf öffentlichen Informationen, die wir als zuverlässig erachten, für die wir aber keine Gewähr übernehmen, genauso wie wir für Richtigkeit, Vollständigkeit, Aktualität<br />

und Genauigkeit nicht garantieren können. Wir behalten uns vor, jederzeit Anpassungen ohne Ankündigung vorzunehmen. Die genannten Produktinformationen stellen keine Anlageberatung dar und können die auf die<br />

individuellen Verhältnisse des Anlegers abgestellte kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte besprechen Sie die Anlageprodukte vor endgültiger Anlageentscheidung mit Ihrem persönlichen<br />

Anlageberater bei uns im Hause, der Sie über alle weiteren wichtigen Details (z.B. anfallende Gebühren und Provisionen, Chancen und Risiken) informiert. Alle Angaben sind freibleibend und ohne Gewähr. Quelle: <strong>Bankhaus</strong><br />

<strong>Neelmeyer</strong> <strong>AG</strong>: Asset Management / Produktmanagement: Oliver Helming, Rita Hundertmark, Henry Müller,Vanessa Smialy; Reuters<br />

2/5