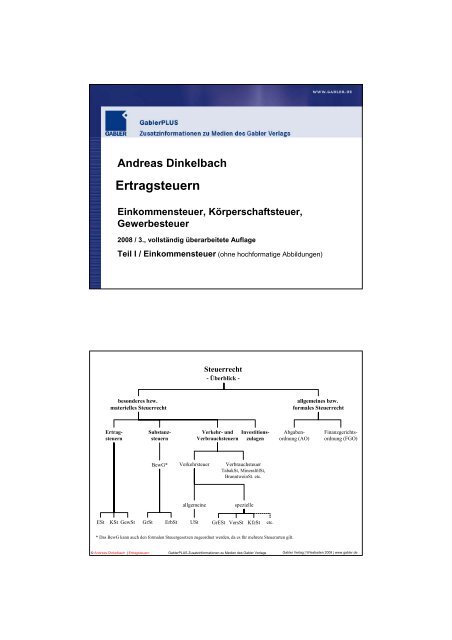

Andreas Dinkelbach Ertragsteuern

Andreas Dinkelbach Ertragsteuern

Andreas Dinkelbach Ertragsteuern

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

ESt<br />

<strong>Andreas</strong> <strong>Dinkelbach</strong><br />

<strong>Ertragsteuern</strong><br />

Einkommensteuer, Körperschaftsteuer,<br />

Gewerbesteuer<br />

2008 / 3., vollständig überarbeitete Auflage<br />

Teil I / Einkommensteuer (ohne hochformatige Abbildungen)<br />

© Autor | Buchtitel<br />

GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags<br />

besonderes bzw.<br />

materielles Steuerrecht<br />

<strong>Ertragsteuern</strong><br />

KSt GewSt<br />

GrSt<br />

Substanzsteuern<br />

BewG*<br />

ErbSt<br />

Verkehrsteuer<br />

allgemeine<br />

Steuerrecht<br />

-Überblick -<br />

Verkehr- und Investitions-<br />

Verbrauchsteuern zulagen<br />

Verbrauchsteuer<br />

TabakSt, MineralölSt,<br />

BranntweinSt. etc.<br />

spezielle<br />

USt GrESt VersSt KfzSt etc.<br />

* Das BewG kann auch den formalen Steuergesetzen zugeordnet werden, da es für mehrere Steuerarten gilt.<br />

Gabler Verlag | Wiesbaden<br />

2008<br />

www.gabler.de<br />

allgemeines bzw.<br />

formales Steuerrecht<br />

Abgabenordnung<br />

(AO)<br />

Finanzgerichtsordnung<br />

(FGO)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Persönliche<br />

Steuerpflicht<br />

Sachliche<br />

Steuerpflicht<br />

Steuerrechtsfähigkeit<br />

ESt KSt GewSt<br />

natürliche Person juristische Person Träger des Gewerbebetriebs<br />

Sachverhalt, durch den eine Steuerschuld entsteht (Steuergegenstand)<br />

ESt KSt GewSt<br />

Einkommen/Tätigkeit Gewerbebetrieb / Gewerbeertrag<br />

Quantifizierung, Bemessungsgrundlage<br />

ESt KSt GewSt<br />

zu versteuerndes Einkommen Gewerbeertrag<br />

Steuertarif Zuweisung Steuersatz zur Bemessungsgrundlage (z.T. Freibeträge, Ermäßigungen)<br />

ESt KSt GewSt<br />

Veranlagung<br />

progressiver Tarif proportionaler Tarif (prop.) Messzahl x Hebesatz<br />

der jeweiligen Gemeinde<br />

grundsätzlich Einzelveranlagung,<br />

z.T. besondere Veranlagungen wie Zusammenveranlagung (ESt) oder Organschaft<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Steuerart<br />

Unterart(en)<br />

Annexsteuer(n)<br />

Steuerpflicht/<br />

-gegenstand<br />

Bemessungsgrundlage<br />

Einkommensteuer<br />

Lohnsteuer<br />

Kapitalertragsteuer<br />

Zinsabschlagsteuer<br />

ab 2009 Abgeltungsteuer<br />

Kirchensteuer<br />

Solidaritätszuschlag<br />

§1 EStG<br />

natürliche Personen<br />

(Menschen)<br />

§2 V EStG<br />

zu versteuerndes<br />

Einkommen<br />

<strong>Ertragsteuern</strong><br />

Körperschaftsteuer Gewerbesteuer<br />

Kapitalertragsteuer<br />

Zinsabschlagsteuer<br />

Solidaritätszuschlag<br />

§1 KStG<br />

Körperschaften, insb.<br />

Kapitalgesellschaften<br />

(GmbH, UG, AG, SE)<br />

§ 7 I, II KStG<br />

zu versteuerndes<br />

Einkommen<br />

§2 GewStG<br />

Gewerbebetriebe<br />

§§ 6, 7 GewStG<br />

Gewerbeertrag<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Ausschüttungsbelastung<br />

30<br />

Finanzamt<br />

Anrechnung/<br />

30 Vergütung<br />

Kapitalgesellschaft<br />

70<br />

Barausschüttung/<br />

Anteilseigner<br />

Gewinn: 100<br />

Bardividende<br />

Einnahmen: 100<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Kapitalgesellschaft<br />

Gewinn 100<br />

./. KSt 25 % 25<br />

verbleiben 75<br />

75<br />

Ausschüttung/<br />

Bardividende<br />

Σ Steuerbelastung: 40 % auf 100<br />

Anteilseigner<br />

Einnahmen:<br />

steuerpflichtig [½] 37,5<br />

./. (z.B.) 40 % ESt 15,0<br />

verbleiben 22,5<br />

+ steuerfrei [½] 37,5<br />

= (nach Steuern) 60,0<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Kapitalgesellschaft<br />

Gewinn 100,00<br />

./. KSt 15 % 15,00<br />

./. SolZ 0,825 % 0,83<br />

./. GewSt* 14 % 14,00<br />

verbleiben 70,17<br />

(* Hebesatz 400 %)<br />

70,17<br />

Ausschüttung/<br />

Bardividende<br />

Σ Steuerbelastung: 46,67 % auf 100<br />

Anteilseigner<br />

Einnahmen:<br />

steuerpflichtig [60 %] 42,10<br />

./. (z.B.) 40 % ESt 16,84<br />

verbleiben 25,26<br />

+ steuerfrei [40 %] 28,07<br />

= (nach Steuern) 53,33<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Kapitalgesellschaft<br />

Gewinn 100,00<br />

./. KSt 15 % 15,00<br />

./. SolZ 0,825 % 0,83<br />

./. GewSt* 14 % 14,00<br />

verbleiben 70,17<br />

(* Hebesatz 400 %)<br />

70,17<br />

Ausschüttung/<br />

Bardividende<br />

Σ Steuerbelastung: 48,33 % auf 100<br />

Anteilseigner<br />

Einnahmen:<br />

steuerpflichtig 70,17<br />

./. 25 % ESt 17,54<br />

./. 1,375 % SolZ 0,96<br />

= (nach Steuern) 51,67<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Welteinkommensprinzip<br />

Wohnsitz (§ 8 AO)<br />

oder<br />

gewöhnlicher Aufenthalt (§ 9 AO)<br />

im Inland<br />

ja nein<br />

Dienstverhältnis zu<br />

inländischer juristischer<br />

Person des öff. Rechts (v.a.<br />

deutsche Auslandsbeamte)<br />

§ 1 II Nr. 2 EStG<br />

fast ausschließliche<br />

Erzielung des<br />

Einkommens im Inland<br />

(v.a. Grenzpendler)<br />

§ 1 III EStG<br />

ja ja<br />

+<br />

Antrag<br />

Versteuerung<br />

inländischer Einkünfte<br />

i.S.d. § 49 EStG<br />

Wohnsitzwechsel in<br />

Niedrigsteuergebiet + wesentl.<br />

wirtschaftl. Interessen im Inland<br />

§2 I AStG<br />

§1 I EStG<br />

§ 1 II EStG<br />

§ 1 III EStG<br />

§1 IV EStG<br />

§2 I AStG<br />

unbeschränkte<br />

unbeschränkte<br />

unbeschränkte<br />

beschränkte erweiterte beschränkte<br />

Einkommensteuerpflicht Einkommensteuerpflicht Einkommensteuerpflicht Einkommensteuerpflicht Einkommensteuerpflicht<br />

Versteuerung aller Einkünfte<br />

mit Ausnahme ausländischer Einkünfte i.S.d.<br />

§ 34c I EStG bis 10 Jahre nach Wegzug<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Vermeidung der Doppelbesteuerung durch Freistellungs- oder Anrechnungsmethode<br />

Deutschland<br />

Steuersatz 45 %<br />

Ausland<br />

Steuersatz 30 %<br />

Gewerbetreibender<br />

A<br />

Betriebsstätte<br />

des A<br />

unbeschränkte<br />

Steuerpflicht<br />

§1 I EStG<br />

beschränkte<br />

Steuerpflicht<br />

§1 IV EStG<br />

analog<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

nein<br />

DBA mit<br />

Freistellungsmethode<br />

Betriebsstätteneinkünfte<br />

im Inland steuerfrei<br />

Besteuerung<br />

ausschließlich<br />

im Ausland (30 %)<br />

nein<br />

Zuweisung des Besteuerungsrechts für den Betriebsstättengewinn<br />

grds. zum Betriebsstättenstaat<br />

= Betriebsstättenprinzip<br />

ja<br />

DBA mit Anrechnungsmethode<br />

oder kein DBA<br />

Besteuerung der Betriebsstätteneinkünfte<br />

im<br />

Inland (45 %), aber Anrechnung<br />

ausl. auf inl.<br />

Steuer, d.h. Restschuld<br />

im Inland 15 %-Punkte*<br />

Besteuerung<br />

im Ausland (30 %)<br />

* Abwandlung: Steuersatz im Ausland 50 % .<br />

keine Erstattung des Überhangs im Inland

Wirkung des Splittingtarifs<br />

Bsp.: Alleinverdiener(in) / (fiktiver) progressiver ESt-Tarif<br />

ESt-Satz<br />

(Durchschnitt)<br />

26,8 % ohne Splitting<br />

52.152 * 0,268 = 13.989 €<br />

17,6 %<br />

Grundfreibetrag<br />

mit Splitting<br />

26.076 € 52.152 € z.v.E<br />

26.076 * 0,176 * 2 = 9.185 €<br />

∆ = Splittingvorteil 4.804 €<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Einzelveranlagung (§ 25 EStG)<br />

Besteuerung des von einer nat. Person<br />

bezogenen Einkommens<br />

§ 32a VI Nr. 1 EStG<br />

für verwitwete<br />

Steuerpflichtige im<br />

Kalenderjahr nach<br />

dem Tod des Ehegatten,<br />

wenn zuvor § 26 I<br />

S. 1 EStG erfüllt war<br />

G R U N D S A T Z A U S N A H M E<br />

Grundtarif<br />

§32a EStG<br />

Ausnahme<br />

Gnadensplitting<br />

§ 32a VI Nr. 2 EStG<br />

für Geschiedene im<br />

Jahr der Scheidung,<br />

wenn § 26 I S. 1 EStG<br />

erfüllt war und der<br />

bisherige Ehegatte<br />

wieder verheiratet ist<br />

und § 26 I S. 1 EStG<br />

erfüllt ist<br />

Zusammenveranlagung<br />

(§ 26b EStG)<br />

Regelfall<br />

Gesonderte<br />

Ermittlung der<br />

Einkünfte<br />

jedes Ehegatten<br />

gemeinsame<br />

Ermittlung des<br />

Einkommens<br />

Splittingtarif<br />

Ehegattenveranlagung<br />

Getrennte<br />

Veranlagung<br />

(§ 26a EStG)<br />

bei schriftlicher<br />

Wahl durch einen<br />

Ehegatten<br />

Gesonderte Ermittlung<br />

des (eigenen)<br />

Einkommens<br />

jedes Ehegatten<br />

(gemeinsame Ermittlungaußergewöhnlicher<br />

Belastungen mit<br />

hälftiger oder wahlweiser<br />

Aufteilung)<br />

Grundtarif<br />

Besondere<br />

Veranlagung<br />

(§ 26c EStG)<br />

bei schriftlicher Wahl<br />

beider Ehegatten im<br />

Veranlagungszeitraum<br />

der Eheschließung<br />

Veranlagung wie für<br />

Unverheiratete<br />

Grundtarif<br />

Ausnahme § 26c II EStG<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

nicht steuerbare Zuflüsse, z.B.<br />

Erbschaften<br />

private Spielgewinne<br />

Liebhaberei<br />

Unterhaltszahlungen<br />

Zuflüsse<br />

Ausnahme: § 22 Nr. 1a EStG<br />

steuerbare Zuflüsse in den 7 Einkunftsarten<br />

steuerfreie Zuflüsse, z.B.<br />

§3 EStG v.a. Nr. 40, Nr. 2<br />

§ 3b EStG<br />

Arbeitnehmer-Sparzulage<br />

Wohnungsbauprämien (alt)<br />

Investitionszulagen<br />

Ausgaben im<br />

(unmittelbaren)<br />

wirtschaftlichen<br />

Zusammenhang mit<br />

steuerfreien<br />

Einnahmen<br />

§3c EStG<br />

steuerpflichtige Zuflüsse<br />

=<br />

steuerpflichtige Einnahmen<br />

(Betriebseinnahmen bzw. Einnahmen)<br />

einkunftsbedingte<br />

Abflüsse<br />

(Betriebsausgaben<br />

bzw.<br />

Werbungskosten)<br />

sowie Freibeträge<br />

verrechenbare<br />

negative<br />

Einkünfte<br />

Einkünfte aus<br />

den 7<br />

Einkunftsarten<br />

Summe der<br />

Einkünfte<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Dualismus / Trialismus der Einkunftsarten<br />

Gewinneinkunftsarten Überschusseinkunftsarten<br />

Land und Forstwirtschaft § 2 I Nr. 1<br />

Gewerbebetrieb § 2 I Nr. 2<br />

selbständige Arbeit § 2 I Nr. 3<br />

nichtselbständige Arbeit § 2 I Nr. 4<br />

Kapitalvermögen § 2 I Nr. 5<br />

Vermietung und Verpachtung § 2 I Nr. 6<br />

sonstige Einkünfte (i.S.d. § 22) § 2 I Nr. 7<br />

Grundlage Reinvermögenszugangstheorie Quellentheorie<br />

Einkünfte Gewinn (Vermögensvergleich)<br />

§ 2 II Nr. 1<br />

Abgeltungsteuer<br />

Kapitalvermögen §§ 2 I Nr. 5, 32d (ab 2009)<br />

Umfang der Besteuerung<br />

(Reinvermögenszugang)<br />

Überschuss Einnahmen über<br />

Werbungskosten<br />

§ 2 II Nr. 2<br />

Besteuerungszeitpunkt<br />

(Quellentheorie)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

gleichrangig<br />

Haupteinkunftsarten Nebeneinkunftsarten<br />

Land- und<br />

Forstwirtschaft<br />

Gewerbebetrieb<br />

selbständige Arbeit<br />

nichtselbständige<br />

Arbeit<br />

subsidiär<br />

Kapitalvermögen<br />

Vermietung und<br />

Verpachtung<br />

sonstige Einkünfte<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Gewinn:<br />

§ 2 II Nr. 1 i.V.m.§ 2 I S. 1 Nr. 1-3 EStG<br />

Betriebsvermögensvergleich<br />

Betriebseinnahmen-<br />

Betriebsausgaben-<br />

Überschussrechnung<br />

Einkünfte<br />

Durchschnittssatzrechnung<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

subsidiär<br />

subsidiär<br />

Überschuss der Einnahmen über die<br />

Werbungskosten:<br />

§ 2 II Nr. 2 i.V.m. § 2 I S. 1 Nr. 4-7 EStG<br />

§4 I EStG §5 EStG § 4 III EStG §13a EStG<br />

§ 2 II Nr. 2 EStG<br />

originäre<br />

Steuerbilanz<br />

derivative<br />

Steuerbilanz<br />

Periodenzurechnung nach<br />

Verursachungsprinzip<br />

bzw. Realisationsprinzip<br />

Subtraktion der<br />

Betriebsausgaben<br />

von den<br />

Betriebseinnahmen<br />

Abgeltungsteuer:<br />

Gewinn / Einnahmen<br />

§ 2 I S. 1 Nr. 5, II Nr. 2 S. 2 EStG<br />

Zusammenfassung<br />

vom Grundbetrag,<br />

Miet- und<br />

Pachtzins u.a.<br />

Periodenzurechnung (hauptsächlich) nach<br />

Zufluss-Abfluss-Prinzip<br />

Subtraktion der<br />

Werbungskosten von<br />

den Einnahmen<br />

Betriebseinnahmen: Erträge (= in Geld oder Geldeswert bestehende Güter), die dem Steuerpflichtigen im Rahmen einer<br />

Gewinneinkunftsart zugehen / vereinnahmt werden (Analogie zu § 8 I EStG)<br />

Betriebsausgaben: Aufwendungen, die durch den Betrieb veranlasst sind (§ 4 IV EStG)<br />

Einnahmen: alle Güter, die in Geld oder Geldwert bestehen und dem Steuerpflichtigen im Rahmen einer der<br />

Einkunftsarten des § 2 I S. 1 Nr. 4-7 EStG zufließen (§ 8 I EStG)<br />

Werbungskosten: Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen (§ 9 I EStG)

Gewinnermittlungsmethoden<br />

Anwender<br />

Gewerbetreibende<br />

Freiberufler<br />

Land- und<br />

Forstwirte<br />

Anwendungsbereiche der Gewinnermittlungsmethoden<br />

(nach SELCHERT, Grundlagen der betriebswirtschaftlichen Steuerlehre 2001, S. 71)<br />

§4 I EStG<br />

originäre<br />

Steuerbilanz<br />

freiwillig<br />

buchführend<br />

nach § 141 I AO<br />

steuerrechtlich<br />

buchführungspflichtig<br />

freiwillige<br />

Buchführung<br />

(auf Antrag nach<br />

§ 13a II S. 1 EStG)<br />

§5 EStG<br />

derivative<br />

Steuerbilanz<br />

(Maßgeblichkeit)<br />

nach § 140 AO<br />

buchführungspflichtig<br />

nach § 141 I AO<br />

steuerrechtlich<br />

buchführungspflichtig<br />

freiwillig<br />

buchführend<br />

§ 4 III EStG<br />

Betriebseinnahmen-<br />

Betriebsausgaben-<br />

Überschussrechnung<br />

weder<br />

buchführungspflichtig<br />

noch<br />

freiwillig<br />

buchführend<br />

nicht freiwillig<br />

buchführend<br />

Überschreiten der Grenzen gemäß<br />

§ 13a I EStG und Gewinnermittlung<br />

nicht nach § 4 I EStG<br />

freiwillige Aufzeichnung von<br />

Betriebseinnahmen und –ausgaben<br />

(auf Antrag nach § 13a II S. 1 EStG)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Zweck<br />

Anwender<br />

Durchführung<br />

Wirkung<br />

Erleichterung der Gewinnermittlung für einzelne Personengruppen durch<br />

Verzicht auf die steuerliche Buchführung<br />

Angehörige der freien Berufe (z.B. Ärzte, Rechtsanwälte, Steuerberater)<br />

Kleingewerbetreibende<br />

Grundsatz: Summe der Betriebseinnahmen abzgl. Summe der Betriebsausgaben<br />

(Zufluss – Abfluss – Prinzip mit Aufzeichnung der Betriebseinnahmen / Betriebsausgaben)<br />

Ausnahmen:<br />

durchlaufende Posten (§ 4 III S. 2 EStG)<br />

AfA (§ 4 III S. 3 EStG i.V.m. §§ 7 ff. EStG)<br />

Berücksichtigung der Anschaffungs-/Herstellungskosten für nicht abnutzbare<br />

Wirtschaftsgüter des Anlagevermögens sowie für Anteile an Kapitalgesellschaften,<br />

Wertpapiere und vergleichbare nicht verbriefte Forderungen/Rechte, Grund und<br />

Boden und Gebäude des Umlaufvermögens als Betriebsausgabe erst im Zeitpunkt<br />

des Zuflusses des Veräußerungserlöses oder der Entnahme der Wirtschaftsgüter<br />

(§ 4 III S. 4 EStG), entsprechende Behandlung von Darlehen<br />

Bewertungswahlrecht für geringwertige Wirtschaftsgüter (§ 6 II EStG)<br />

Bildung von Sammelposten (§ 6 IIa EStG)<br />

Erfassung von Entnahmen und Einlagen (§ 4 I S. 1 EStG)<br />

Zurechnung regelmäßig wiederkehrender Betriebseinnahmen / Betriebsausgaben<br />

kurze Zeit vor Beginn / nach Ende des Kalenderjahres (§ 11 EStG)<br />

Zeitliche Gewinnverlagerung zwischen den einzelnen Perioden möglich,<br />

über Totalperiode jedoch grundsätzlich Ergebnis wie Betriebsvermögensvergleich<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Eigenkapital<br />

(Konzernabschluss)<br />

grds. ohne Korrekturen<br />

Bilanzsumme<br />

(Konzernabschluss)<br />

grds. ohne Korrekturen<br />

Vergleich<br />

Toleranz EK-Quote Konzern - 1%-Punkt<br />

Eigenkapital (Einzelabschluss)<br />

+ Firmenwert (i.S.v. § 4h II S. 1 c) S. 5 EStG)<br />

+ ½ Sonderposten mit Rücklagenanteil<br />

+ ./. Korrektur Wertansatz best. VG/Schulden<br />

(Ansatz grds. mit Wert im Konzernabschluss)<br />

+ ./. SBV MU-Schaft<br />

./. Beteiligungen an anderen Konzerngesellschaften<br />

./. stimmrechtsloses Kapital (ohne VZ-Aktien)<br />

(z.B. Mezzaninekapital)<br />

./. wieder entnommene Einlagen<br />

(Betrachtung 6 Mon. vor/nach Abschlussstichtag)<br />

Bilanzsumme (Einzelabschluss)<br />

+ Firmenwert (i.S.v. § 4h II.S. 1 c) S. 5 EStG)<br />

+ ./. Korrektur Wertansatz best. VG/Schulden<br />

(Ansatz grds. mit Wert im Konzernabschluss)<br />

+ ./. SBV MU-Schaft<br />

./. Beteiligungen an anderen Konzerngesellschaften<br />

./. wieder entnommene Einlage (Zeitmoment s.o.)<br />

./. Forderungen ggü. anderen Konzerngesellschaften<br />

(und gegenüberstehende Verb. ≥)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

§4h EStG<br />

Abs. 1 Rechtsfolgen Zinsaufwendungen abziehbar i.H.d.<br />

Zinsertrags;<br />

darüber hinaus bis zu 30% des<br />

steuerlichen EBITDA<br />

Abs. 2 Ausnahmen a) Freigrenze:<br />

Überhang Zinsaufwand < 1 Mio. €<br />

vollständiger<br />

Zinsabzug<br />

auch bei<br />

negativem<br />

Zinssaldo<br />

1 Mio.€ + x<br />

b) keine Konzernzugehörigkeit<br />

(sog. Konzern/Escape-Klausel)<br />

c) Konzern-Eigenkapitalvergleich<br />

(sog. Escape-Klausel)<br />

Abs. 3 Definitionen maßgeblicher Gewinn<br />

Zinsaufwendungen / Zinserträge<br />

Konzernzugehörigkeit<br />

Abs. 4 gesonderte Feststellung Zinsvortrag<br />

Abs. 5 Übertragung / Aufgabe des Betriebs<br />

(ggf. anteiliger) Untergang Zinsvortrag<br />

§ 8a KStG<br />

Abs. 1 Anwendung § 4h EStG<br />

unter Anknüpfung an<br />

das kstl. Einkommen<br />

Verweis auf § 8c KStG<br />

Abs. 2 Vorbehalt für KapGes:<br />

keine schädliche<br />

Gesellschafter-<br />

Abs. 3<br />

Fremdfinanzierung<br />

= Rückausnahmen<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

aber<br />

aber

Zinsaufwand<br />

./. Zinsertrag<br />

Saldo ≤ 0<br />

nein<br />

Zinssaldo < 1 Mio. € (Freigrenze) ja<br />

nein<br />

Zinssaldo < 30% stl. EBITDA ja<br />

nein<br />

keine Konzernzugehörigkeit<br />

nein<br />

Eigenkapitalvergleich gelingt<br />

nein<br />

ja<br />

ja<br />

Zinsschranke: Beschränkung Zinsabzug auf 30% des steuerlichen EBITDA;<br />

übersteigender Betrag = Zinsvortrag<br />

ja<br />

bei KapG:<br />

keine schädliche<br />

Gesellschafter-<br />

Fremdfinanzierung,<br />

§ 8a KStG<br />

nein<br />

volle<br />

Abzugsfähigkeit<br />

des Zinsaufwands<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Zuordnung<br />

gemischt genutzter beweglicher Wirtschaftsgüter<br />

< 10 %<br />

notwendiges<br />

Privatvermögen<br />

betrieblicher Nutzungsanteil<br />

10 % – 50 %<br />

gewillkürtes<br />

Privat-/Betriebsvermögen<br />

[Wahlrecht]<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

ja<br />

> 50 %<br />

notwendiges<br />

Betriebsvermögen

Zuordnung<br />

gemischt genutzter unbeweglicher Wirtschaftsgüter<br />

zu eigenen<br />

Wohnzwecken<br />

notwendiges<br />

Privatvermögen<br />

Nutzung der Gebäudeteile<br />

fremdbetrieblich /<br />

zu fremden<br />

Wohnzwecken<br />

gewillkürtes<br />

Vermögen<br />

eigenbetrieblich<br />

notwendiges<br />

Betriebsvermögen<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

GRUNDSATZ Einnahmen:<br />

Geld und in Geldeswert bestehende Güter (§ 8 I EStG)<br />

geldwerte Vorteile (§ 8 II, III EStG)<br />

(soweit nicht Pauschalierung der ESt/LSt nach §§ 37b, 40ff. EStG)<br />

abzüglich<br />

abzüglich<br />

bzw. ggf.<br />

Prüfung<br />

=<br />

Werbungskosten:<br />

nachgewiesene / tatsächliche (§ 9 I EStG)<br />

Pauschbeträge (§ 9a EStG), soweit nicht höhere tatsächliche WK<br />

Freibeträge, z.B.<br />

Sparer-Freibetrag (§ 20 IV EStG), Steuerbefreiungen § 3 EStG<br />

Freigrenzen, z.B.<br />

private Veräußerungsgeschäfte (§ 23 III S. 6 EStG)<br />

Einkünfte<br />

AUSNAHMEN AfA (§ 9 I Nr. 7 S.1 i.V.m. §§ 7 ff. EStG)<br />

Bewertungswahlrecht für kleinwertige Wirtschaftsgüter (§ 9 I Nr. 7 S. 2<br />

i.V.m. § 6 II EStG)<br />

Zurechnung regelmäßig wiederkehrender Einnahmen / Werbungskosten<br />

kurze Zeit vor Beginn / nach Ende des Kalenderjahrs (§ 11 EStG)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

ei der<br />

Einkunftsermittlung<br />

Betriebsausgaben<br />

(§ 4 IV EStG)<br />

Werbungskosten<br />

(§ 9 EStG)<br />

Betriebseinnahmen<br />

Einnahmen<br />

bei der<br />

Einkunftsermittlung<br />

abzugsfähig<br />

AUSGABEN<br />

bei der<br />

Einkommensermittlung<br />

Sonderausgaben<br />

unbeschränkt abzugsfähig<br />

(§ 10 I Nr. 1a, 1b, 4 EStG)<br />

ansatzpflichtig<br />

beschränkt abzugsfähig<br />

(§ 10 I Nr. 1, 2, 3*, 5, 7, 8, 9<br />

und §§ 10a bis 10c EStG)<br />

* siehe aber BVerfG v.<br />

13.2.2008, 2 BvL 1/06<br />

außergewöhnl.<br />

Belastungen<br />

normierte Fälle<br />

(§§ 33a und 33b EStG)<br />

BA/WK gem.<br />

§§ 4 IVa–VII, 4h<br />

EStG, §§ 9 II–V,<br />

20 IX EStG<br />

z.B.<br />

bestimmte Geschenke<br />

bestimmte Bewirtungsaufwendungen<br />

Zinsschranke<br />

tatsächliche WK bei Abgeltungsteuer<br />

nicht abzugsfähig<br />

Ausgaben<br />

gem.<br />

§12 EStG<br />

• Beträge für Haushalt/Unterhalt<br />

freiwillige Zuwendungen an Dritte<br />

Steuern i.S.d. § 12 Nr. 3 EStG<br />

Geldstrafen<br />

Erststudium/-ausbildung wenn ≠ WK<br />

Ausgaben, die<br />

mit steuerfreien<br />

Einnahmen in<br />

(unmittelb.)<br />

wirtsch. Zusammenhang<br />

stehen<br />

(§ 3c EStG)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

allg. Fälle (§ 33 EStG)<br />

EINNAHMEN<br />

nicht steuerbare<br />

Einnahmen<br />

Einkünfte aus der planmäßigen Nutzung der<br />

natürlichen Kräfte des Bodens und der<br />

Verwertung der daraus gewonnenen Erzeugnisse<br />

Land- und forstwirtschaftlicher Betrieb, z.B.:<br />

Pflanzenbau gem. § 13 I Nr. 1 S. 1 EStG<br />

(z.B. Land- und Forstwirtschaft, Weinbau, Gartenbau)<br />

Tierzucht und Tierhaltung in gesetzlich geregelten Grenzen gem. § 13 I Nr. 1<br />

S. 2 EStG<br />

sonstige Betriebe gem. § 13 I Nr. 2-4 EStG<br />

(z.B. Binnenfischerei, Imkerei, Jagd, Forstgenossenschaften)<br />

Ausnahmen<br />

Einkünfte aus Land- und Forstwirtschaft<br />

nicht ansatzpflichtig<br />

außerhalb dieser Definition<br />

steuerfreie<br />

Einnahmen<br />

Gewerbebetrieb<br />

(§ 15 EStG)<br />

Gewerbebetrieb (§ 15 EStG) bei<br />

Gewerbebetrieben kraft Rechtsform (§ 2 II GewStG)<br />

Personengesellschaften, wenn die Gesellschaft auch eine gewerbliche Tätigkeit ausübt (§ 15 III Nr. 1 EStG)<br />

gewerblich geprägten Personengesellschaften (§ 15 III Nr. 2 EStG)<br />

Land- und forstwirtschaftlicher Betätigung als Teil eines einheitlichen Gewerbebetriebs<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Positivmerkmale<br />

Negativmerkmale<br />

Merkmale des Gewerbebetriebs (§ 15 II EStG)<br />

Selbstständigkeit Handeln auf eigene Rechnung (Unternehmerrisiko)<br />

und eigene Verantwortung (Unternehmerinitiative)<br />

Nachhaltigkeit Handeln auf Dauer angelegt;<br />

mindestens Wiederholungsabsicht<br />

Gewinnerzielungsabsicht (objektives) Streben nach Gewinn in Totalperiode;<br />

als Nebenzweck ausreichend,<br />

nicht ausreichend: alleiniges Anstreben von Steuerersparnissen<br />

Beteiligung am allgemeinen<br />

wirtschaftlichen Verkehr<br />

keine Land- und Forstwirtschaft § 13 EStG greift nicht<br />

keine selbständige Tätigkeit § 18 EStG greift nicht<br />

Teilnahme am Leistungs- und Güteraustausch;<br />

für Dritte erkennbares Auftreten am Markt<br />

keine reine Vermögensverwaltung wirtschaftlicher Geschäftsbetrieb (§ 14 AO)<br />

erfordert, dass Betätigung über den Rahmen einer<br />

Vermögensverwaltung hinausgeht, d.h. die Ausnutzung<br />

substanzieller Vermögenswerte durch<br />

Umschichtung tritt gegenüber der (reinen)<br />

Fruchtziehung aus der Substanz hervor<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Land und Forstwirtschaft<br />

(§ 13)<br />

selbständige Tätigkeit<br />

(§ 18)<br />

Abgrenzung der Einkunftsarten über § 15 II S. 1 EStG<br />

Merkmale § 15 II S. 1 EStG<br />

Gewinnerzielungsabsicht<br />

selbständig<br />

nachhaltig<br />

Beteiligung am allg.<br />

wirtschaftlichen Verkehr<br />

keine reine Vermögensverwaltung<br />

keine Land- und Forstwirtschaft<br />

keine selbständige Tätigkeit<br />

Gewerbebetrieb (§ 15)<br />

Einkünfteerzielungsabsicht<br />

nichtselbständige Tätigkeit<br />

(§ 19)<br />

sonstige Leistung<br />

(§ 22 Nr. 3)<br />

private Verwaltung von Geldkapital<br />

(§ 20)<br />

private Verwaltung von Sachkapital<br />

(§ 21)<br />

private Veräußerungsgeschäfte<br />

(§ 23)<br />

Vermietung beweglicher Gegenstände<br />

(§ 22 Nr. 3)<br />

Gewinneinkünfte Überschusseinkünfte<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

§ 15 I EStG<br />

Nr. 1 Einkünfte aus gewerblichen (Einzel-) Unternehmen<br />

Nr. 2<br />

Einkünfte aus gewerblichen Mitunternehmerschaften (siehe Kap. 8)<br />

Nr. 3 Einkünfte der persönlich haftenden Gesellschafter einer KGaA<br />

§ 16 EStG Einkünfte aus der Veräußerung oder Aufgabe eines ganzen Gewerbebetriebs,<br />

Teilbetriebs oder des gesamten Anteils an einer Mitunternehmerschaft<br />

(Abgrenzung von § 15 EStG wegen besonderer Besteuerung)<br />

§ 17 EStG<br />

Einkünfte aus der Veräußerung von Anteilen an Kapitalgesellschaften<br />

bei einer Beteiligung des Veräußerers von mindestens 1 %<br />

(keine originär gewerblichen Einkünfte, da § 17 EStG ausschließlich<br />

Beteiligungen im Privatvermögen erfasst)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Merkmale<br />

Arten<br />

§ 18 I EStG<br />

Einkünfte aus selbständiger Arbeit (§ 18 EStG)<br />

Positivmerkmale des § 15 II S. 1 EStG<br />

und<br />

Einsatz der eigenen Arbeitskraft, d.h. auf Grund eigener Fachkenntnisse<br />

leitend und eigenverantwortlich tätig<br />

Nr. 1 Einkünfte aus freiberuflicher Tätigkeit, d.h.<br />

selbständig ausgeübte wiss., künstl., schriftst., unterr. oder erzieherische Tätigkeit oder<br />

Katalogberuf (z.B. Steuerberater, Wirtschaftsprüfer, Architekt, Heilberufe etc.)<br />

Nr. 2 Einkünfte der Einnehmer einer staatlichen Lotterie, soweit nicht Einkünfte aus § 15 EStG<br />

Nr. 3 Einkünfte aus sonstiger selbständiger Arbeit, z.B. Aufsichtsräte, Testamentsvollstrecker<br />

Nr. 4<br />

(besonderer) Gewinnanteil/Leistungsvergütung von Initiatoren/Managern vermögensverwaltender<br />

Personengesellschaften, deren Zweck im Erwerb, Halten, Veräußerung<br />

von Anteilen an Kapitalgesellschaften besteht (sog. Private-Equity-Fonds)<br />

§ 18 III EStG Einkünfte aus der Veräußerung des (Betriebs-) Vermögens, eines selbständigen Teils<br />

des Vermögens oder eines Anteils am Vermögen, das der selbständigen Arbeit dient<br />

(Abgrenzung von § 18 I EStG wegen besonderer Besteuerung)<br />

Wirkung Gewinnermittlung gem. § 4 III bzw. § 4 I EStG<br />

keine Gewerbesteuerpflicht<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Merkmal(e): Arbeitnehmer<br />

Arten:<br />

§19 I EStG<br />

Nr. 1<br />

Nr. 2<br />

Nr. 3<br />

Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG)<br />

= Personen, die im öff. oder priv. Dienst angestellt oder beschäftigt sind oder waren (§ 1 I LStDV)<br />

[sowie deren Rechtsnachfolger]<br />

Dienstverhältnis:<br />

Arbeitnehmer schuldet dem Arbeitgeber seine Arbeitskraft (§ 1 II S. 1, 2 LStDV), d.h.<br />

Betätigung des geschäftlichen Willens unter der Leitung des Arbeitgebers<br />

oder<br />

Verpflichtung, im geschäftlichen Organismus des Arbeitgebers dessen Weisungen zu folgen<br />

Gehälter, Löhne, Gratifikationen, Tantiemen und andere Bezüge und Vorteile, die für eine<br />

Beschäftigung im öff. oder priv. Dienst gewährt werden<br />

Wartegelder, Ruhegelder, Witwen- und Waisengelder und andere Bezüge und Vorteile aus<br />

früheren Dienstleistungen<br />

Laufende Beiträge/Zuwendungen (sowie bestimmte daneben geleistete Sonderzahlungen mit<br />

besonderer Besteuerung nach § 40b Abs. 4 EStG) des Arbeitgebers aus einem bestehenden<br />

Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse oder für eine Direktversicherung<br />

für eine betriebliche Altersversorgung (teilweise steuerbefreit nach § 3 Nr. 63 EStG)<br />

§ 2 I S. 1, 2 LStDV Arbeitslohn sind alle Einnahmen, die dem Arbeitnehmer aus dem Dienstverhältnis zufließen.<br />

Es ist unerheblich, unter welcher Bezeichnung / in welcher Form die Einnahmen gewährt werden.<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

in Geld<br />

aus bestehendem<br />

Dienstverhältnis<br />

nachgewiesene WK<br />

in unbegrenzter Höhe<br />

Einnahmen<br />

im Hinblick auf<br />

künftiges<br />

Dienstverhältnis<br />

WK-Abzugsbeträge<br />

geldwerte Vorteile<br />

(nichtgeldliche Leistungen)<br />

§ 8 EStG: Bewertung zu üblichen Endpreisen;<br />

bei Belegschaftsrabatten: Abzug von 4 %<br />

vom Endpreis und Freibetrag: 1.080 €<br />

aus früherem Dienstverhältnis<br />

§ 19 II EStG: Versorgungsfreibetrag<br />

35,2 % der Versorgungsbezüge, max. 2.640 €<br />

zzgl. Zuschlag i.H.v. 792 € (bei Beginn 2008)<br />

mind. Arbeitnehmer-Pauschbetrag (920 €)<br />

gem. § 9a S. 1 Nr. 1 lit. a EStG<br />

soweit dadurch kein Verlust entsteht<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Anwendungsbereich der Abgeltungsteuer<br />

laufende<br />

Einkünfte<br />

Veräußerungsgewinne<br />

BA-/WK-<br />

Abzug<br />

Beteiligung an KapG<br />

im Betriebsvermögen im Privatvermögen<br />

Gesellschafter<br />

= KapG<br />

steuerfrei<br />

§ 8b I KStG<br />

Regelfall (Ausn.<br />

VII und VIII)<br />

steuerfrei<br />

§ 8b II KStG<br />

Regelfall (Ausn.<br />

II S. 4 u. 5, VII,<br />

VIII)<br />

pauschal nicht<br />

abziehbare BA<br />

5 %<br />

§ 8b III, V KStG<br />

Gesellschafter<br />

= nat. Person<br />

Teileinkünfteverf.<br />

BMG 60 %<br />

§ 3 Nr. 40 EStG<br />

(Ausn. § 3 Nr. 40<br />

S. 3, § 18 I Nr. 4)<br />

Teileinkünfteverf.<br />

BMG 60 %<br />

§ 3 Nr. 40 EStG<br />

(Ausn. § 3 Nr. 40<br />

S. 3, § 18 I Nr. 4)<br />

Teileinkünfteverf.<br />

abziehbare WK<br />

60 %<br />

§ 3c II EStG<br />

REIT-Sonderregelungen §§ 3 Nr. 70, 3c III EStG<br />

< 1% ≥ 1% ohne berufl.<br />

Tätigkt. bis < 25%<br />

Abgeltungsteuer<br />

(25 %)<br />

§ 32d I, III, IV EStG<br />

BMG 100 %<br />

Abgeltungsteuer<br />

(25 %)<br />

§ 32d I, III, IV EStG<br />

BMG 100 % (Ausn.<br />

Erwerb vor 1.1.2009)<br />

entfällt<br />

Beschränkung auf<br />

Sparer-Pauschbetrag<br />

§ 20 VI, IX EStG<br />

Abgeltungsteuer<br />

(25 %)<br />

§ 32d I, III, IV EStG<br />

BMG 100 %<br />

Teileinkünfteverf.<br />

BMG 60 %<br />

§ 3 Nr. 40 EStG<br />

§ 17 EStG<br />

lfd. Eink.: entfällt<br />

Sparer-Pauschb.<br />

§ 20 VI, IX EStG<br />

VG: 60 %<br />

§ 3c II EStG,<br />

§ 17 II S. 6 EStG<br />

≥ 1% mit berufl.<br />

Tätigkt. oder ≥ 25%<br />

Wahlrecht<br />

Abgeltungsteuer<br />

oder auf Antrag<br />

Teileinkünfteverf.<br />

§ 32d II Nr. 3 EStG<br />

Teileinkünfteverf.<br />

BMG 60 %<br />

§ 3 Nr. 40 EStG<br />

§ 17 EStG<br />

lfd.Eink.: abhängig v.<br />

Wahlrechtsausübg.<br />

VG: 60 %<br />

§ 3c II, § 17<br />

II S. 6 EStG<br />

in allen AbgSt-Fällen: Veranlagungsoption § 32d VI EStG<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Merkmal(e): Einkünfte aus der zeitlich begrenzten Überlassung nicht-geldlicher Vermögensteile<br />

(insb. Sachen und Rechte) durch Vermietung, Verpachtung oder aufgrund einer<br />

ähnlichen Abrede zur Nutzung durch andere Personen und Institutionen<br />

Arten:<br />

§21 I EStG<br />

Besonderheiten:<br />

Nr. 1<br />

Nr. 2<br />

Nr. 3<br />

Nr. 4<br />

Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)<br />

Einkünfte aus der Überlassung von unbeweglichem Vermögen,<br />

z.B. von Grundstücken und Gebäuden<br />

Einkünfte aus der Überlassung von Sachinbegriffen (= Vielzahl von beweglichen Sachen,<br />

die wirtschaftlich eine Einheit bilden, z.B. Büroeinrichtung, Mobiliar eines Zimmers, BV)<br />

Einkünfte aus zeitlich begrenzter Überlassung von Rechten, z.B. von Urheberrechten<br />

Einkünfte aus der Veräußerung von Miet- und Pachtzinsforderungen<br />

Abgrenzung: Einkünfte aus der Vermietung einzelner beweglicher Gegenstände<br />

sind Einkünfte aus Leistungen i.S.d. § 22 Nr. 3 EStG<br />

AfA § 7 EStG i.V.m. § 9 I Nr. 7 EStG<br />

Abgrenzung von Erhaltungsaufwand (WK) und Herstellungsaufwand (AfA)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Abgrenzung Vermögensverwaltung/Gewerbebetrieb nach der Drei-Objekt-Grenze - Prüfschema -<br />

veräußertes Objekt war langfristig (mind. 10 Jahre) vermietet<br />

oder<br />

langfristig (mind. 5 Jahre) zu eigenen Wohnzwecken genutzt<br />

ja<br />

oder<br />

Veräußerung erfolgte ohne Gewinnerzielungsabsicht grds. kein Objekt i.S.d. „Drei-Objekt-Grenze“<br />

nein<br />

Erwerb/Errichtung/Modernisierung und Veräußerung innerhalb<br />

von 5 Jahren<br />

grds. Objekt i.S.d. „Drei-Objekt-Grenze“<br />

Verkauf von mehr als drei Objekten innerhalb von 5 Jahren<br />

ja<br />

ja<br />

grds. gewerblicher Grundstückshandel grds. kein gewerblicher Grundstückshandel<br />

Ausnahme: trotz Unterschreitung 5-J.-Frist (nachweislich)<br />

keine Veräußerungsabsicht bereits im Erwerbszeitpunkt<br />

gewerblicher Grundstückshandel [von Beginn an] kein gewerblicher Grundstückshandel<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

1. Säule<br />

gesetzliche<br />

Altersvorsorge<br />

nein<br />

nein<br />

Ausnahme(n): trotz Überchreitung 5-J.-Frist (nachweislich)<br />

Veräußerungsabsicht bereits im Erwerbszeitpunkt<br />

/ Veräußerung von Großobjekten (Bauträger)<br />

ja ja<br />

nein nein<br />

Drei-Säulen-Modell vs. Drei-Schichten-Modell<br />

(nach HEUBECK/SEYBOLD, Der Betrieb 2007, S. 593)<br />

BMF v. 24.2.2005<br />

§ 10 Abs. 1 Nr. 2 lit. b EStG<br />

2. Säule<br />

betriebliche<br />

Altersvorsorge<br />

3. Säule<br />

private<br />

Altersvorsorge<br />

3. Schicht: Kapitalanlageprodukte<br />

z.B. Kapitallebensversicherungen,<br />

Sparpläne etc.<br />

2. Schicht: Zusätzliche Versorgung<br />

betriebliche Altersversorgung (arbeitgeberfinanziert, aus Entgeltumwandlung,<br />

Riester-gefördert), private Riester-Rente<br />

1. Schicht: Basisversorgung<br />

gesetzliche Rentenversicherung, berufsständische Versorgung, (kapitalgedeckte) Leibrentenversicherungen<br />

(Basis-Rente/Rürup-Rente)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Merkmal:<br />

Arten: § 22 EStG<br />

Nr. 1:<br />

Nr. 1a:<br />

Nr. 1b:<br />

Nr. 1c:<br />

Nr. 2:<br />

Nr. 3:<br />

Nr. 4:<br />

Nr. 5:<br />

Besonderheiten:<br />

Sonstige Einkünfte (§ 22 EStG)<br />

erschöpfende Aufzählung von Einkünften unterschiedlicher Art in § 22 EStG<br />

Einkünfte aus wiederkehrenden Bezügen, z.B. Renten oder rentenähnliche Bezüge, soweit<br />

nicht Subsidiarität oder steuerlich unbeachtliche private Ebene (z.B. Ratenzahlung, Unterhalt)<br />

Einkünfte aus Unterhaltsleistungen, soweit sie nach § 10 I Nr. 1 EStG vom Geber als<br />

Sonderausgaben abgezogen werden können (Realsplitting)<br />

Einkünfte aus Versorgungsleistungen, soweit sie beim Zahlungsverpflichteten nach § 10 I Nr. 1a<br />

EStG als Sonderausgaben abgezogen werden können (vorweggenommene Erbfolge)<br />

Einkünfte aus Leistungen aufgrund schuldrechtlichen Versorgungsausgleichs, soweit sie beim<br />

Ausgleichsverpflichteten nach § 10 I Nr. 1b EStG als Sonderausgaben abgezogen werden können<br />

Einkünfte aus privaten Veräußerungsgeschäften i.S.d. § 23 EStG:<br />

§ 23 I Nr. 1 EStG: Grundstücke und grundstücksgleiche Rechte innerhalb von 10 Jahren<br />

(Ausnahme: Nutzung zu eigenen Wohnzwecken)<br />

§ 23 I Nr. 2 EStG: andere Wirtschaftsgüter innerhalb von 1 Jahr (ab 2009 ggf. 10 Jahren)<br />

bis 2008 § 23 I Nr. 3 EStG: Veräußerungen, bei denen die Veräußerung vor dem Erwerb erfolgt<br />

bis 2008 § 23 I Nr. 4 EStG: Termin- bzw. Differenzgeschäfte mit einer Laufzeit bis zu 1 Jahr<br />

Einkünfte aus sonstigen Leistungen,<br />

z.B. gelegentliche Vermittlung, Vermietung einzelner beweglicher Gegenstände<br />

Einkünfte aufgrund von Abgeordnetengesetzen und vergleichbare Bezüge, z.B. Übergangsgelder<br />

Leistungen aus Altersvorsorgeverträgen (i.S.d. § 82 EStG) sowie aus bestimmten<br />

Direktversicherungen, Pensionsfonds und Pensionskassen<br />

Freigrenzen, z.B. § 22 Nr. 3 S. 2, § 23 III S. 5 EStG<br />

Verlustverrechnung nur mit Gewinnen aus derselben Einkunftsart<br />

(§ 22 Nr. 3 S. 3 u. 4, § 23 III S. 7 u. 8 (Ausnahme S. 9 und 10) EStG)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

= gesetzlich fixierte (Privat-)Aufwendungen, die vom Gesamtbetrag der Einkünfte abgezogen werden dürfen,<br />

wenn sie nicht Werbungskosten oder Betriebsausgaben sind (erschöpfende Aufzählung in §§ 10 bis 10b EStG)<br />

unbeschränkt abzugsfähig<br />

auf besonderen Verpflichtungsgründen<br />

beruhende, lebenslange und wiederkehrende<br />

Versorgungsleistungen im Zusammenhang<br />

mit der Übertragung bestimmter Wirtschaftseinheiten<br />

im Rahmen vorweggenommener<br />

Erbfolge (§ 10 I Nr. 1a EStG)<br />

Leistungen aufgrund eines schuldrechtlichen<br />

Versorgungsausgleichs, soweit die ihnen<br />

zugrunde liegenden Einnahmen beim<br />

Ausgleichsverpflichteten der Besteuerung<br />

unterliegen (§ 10 I Nr. 1b EStG)<br />

gezahlte Kirchensteuer (§ 10 I Nr. 4 EStG)<br />

(ausgenommen nach § 51a IIb-IId EStG)<br />

* § 10 I Nr. 3a EStG (Kranken-/Pflegevers.)<br />

siehe BVerfG v. 13.2.2008, 2 BvL 1/06<br />

Sonderausgaben<br />

beschränkt abzugsfähig, z.B.<br />

Unterhaltsleistungen an geschiedene oder getrennt lebende<br />

Ehegatten (Realsplitting) bis zu 13.805 € (§ 10 I Nr. 1 EStG)<br />

Vorsorgeaufwendungen (§ 10 I Nr. 2 und 3* EStG,<br />

Höchstbeträge gem. § 10 III, IV EStG), z.B. Beiträge zu<br />

Renten-, Kranken-, Pflege-, Unfall-, Haftpflichtversicherung<br />

z.T. Alt- bzw. Übergangsvorschriften zu beachten<br />

Altersvorsorgebeiträge gemäß § 82 EStG bis zu 2.100 €<br />

(§ 10a EStG)<br />

eigene Berufsausbildungskosten (Erstausbildung) bis zu<br />

4.000 € (§ 10 I Nr. 7 EStG)<br />

2/3 Kinderbetreuungskosten bis 4.000 € (§ 10 I Nr. 5, 8 EStG)<br />

(soweit nicht vorrangige BA/WK gem. § 4f EStG/§ 9 V EStG)<br />

Zuwendungen / Spenden<br />

zur Förderung steuerbegünstigter Zwecke / an Stiftungen<br />

gem. § 10b I / Ia EStG<br />

an politische Parteien gem. § 10b II EStG, soweit keine<br />

Steuerermäßigung gem. § 34g EStG gewährt wird<br />

Ansatz des Sonderausgabenpauschbetrags / der Vorsorgepauschale nach § 10c ESG, wenn – unter Beachtung der<br />

Höchstbeträge – nicht höhere Beträge nachgewiesen werden<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

= zwangsläufig erwachsende Aufwendungen, die bei der überwiegenden Mehrzahl der Steuerpflichtigen gleicher<br />

Einkommens- und Vermögensverhältnisse und gleichen Familienstands nicht anfallen (§ 33 I EStG)<br />

normierte Fälle (§§ 33a und 33b EStG)<br />

gesetzlich festgelegte Höchstbeträge<br />

keine zumutbare Belastung<br />

Unterhaltsleistungen an unterhaltsberechtigte<br />

Personen, § 33a I EStG<br />

Sonderbedarf von bestimmten, in Ausbildung<br />

befindlichen Kindern, § 33a II EStG<br />

Aufwendungen für Haushaltshilfe, Heimunterbringung,<br />

Unterbringung zur dauernden<br />

Pflege, § 33a III EStG<br />

Pauschbeträge für Behinderte (laufender<br />

Aufwand inkl. erhöhter Wäschebedarf),<br />

Hinterbliebene und Pflegepersonen,<br />

§ 33b EStG<br />

Außergewöhnliche Belastungen<br />

allgemeine Fälle (§ 33 EStG)<br />

Steuerpflichtiger kann sich den Aufwendungen aus<br />

rechtlichen, tatsächlichen oder sittlichen Gründen<br />

nicht entziehen (§ 33 II EStG)<br />

z.B. Krankheitskosten, Brand- oder Umweltschäden<br />

(soweit keine Übernahme durch Krankenkasse/Versicherung<br />

und soweit kein verwertbarer Gegenstand<br />

oder nicht nur vorübergehender Vorteil erlangt wird)<br />

[Ausnahme: bestimmte medizinische Hilfsmittel,<br />

Wiederbeschaffung von Hausrat bei Katastrophen]<br />

Abzug der Aufwendungen als außergewöhnliche<br />

Belastungen nur insoweit sie<br />

keine Betriebsausgaben, Werbungskosten oder<br />

Sonderausgaben sind<br />

den Umständen nach notwendig und angemessen<br />

sind<br />

die zumutbare Belastung nach § 33 III EStG<br />

übersteigen<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Verlustrücktrag<br />

§ 10d I EStG<br />

Begrenzung:<br />

511.500 €<br />

1 Jahr (VZ)<br />

Verlustausgleich<br />

Verlustabzug<br />

Verlustberücksichtigung nach dem EStG<br />

Verlustvortrag<br />

§ 10d II EStG<br />

zeitlich unbegrenzt<br />

Abzug vom G.d.E. bis zu 1 Mio. € unbeschränkt;<br />

Abzug darüber hinaus beschränkt auf 60 % des<br />

1 Mio. € übersteigenden Gesamtbetrags der Einkünfte<br />

innerperiodisch<br />

Ausgleich bei Ermittlung der<br />

Summe der Einkünfte (§ 2 III EStG)<br />

periodenübergreifend<br />

Abzug vom Gesamtbetrag der Einkünfte<br />

(§ 10d EStG)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Bilanz OHG vor Gesellschafterwechsel<br />

WG 300 Kapital A 100<br />

(TW 1.500) Kapital B 100<br />

Kapital C 100<br />

300 300<br />

Bilanz OHG nach Gesellschafterwechsel<br />

WG 300 Kapital A 100<br />

(TW 1.500) Kapital B 100<br />

Kapital D 100<br />

300 300<br />

Ergänzungsbilanz D<br />

Mehrwerte WG 400 Mehrkapital 400<br />

400 400<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Geschäftsführung<br />

X-GmbH<br />

= Komplementär<br />

X-GmbH & Co. KG<br />

A-GmbH & Co KG<br />

= Kommanditist<br />

A-GmbH<br />

= Komplementär<br />

A-GmbH & Co. KG<br />

A<br />

= Kommanditist<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Stille Gesellschaft<br />

Typisch Atypisch<br />

Merkmale:<br />

Stiller erhält Anteil am Gewinn/Verlust<br />

bei Beendigung der Gesellschaft: Auszahlung des Nennwerts der<br />

Beteiligung<br />

Merkmale:<br />

Stiller erhält Anteil am Gewinn/Verlust<br />

bei Beendigung der Gesellschaft: Beteiligung an stillen Reserven einschl. des<br />

Firmenwerts<br />

Hauptgesellschafter Stiller<br />

Hauptgesellschafter Stiller<br />

Einlage = Darlehen<br />

Gewinnanteil = Aufwand<br />

Verlustanteil = Ertrag<br />

Anteil im Privatvermögen Anteil im Betriebsvermögen<br />

Gewinnanteil = Einnahmen<br />

(§ 20 I Nr. 4 EStG)<br />

Verlustanteil = Werbungskosten<br />

2008 (§ 9 EStG)<br />

2009 negative<br />

Einnahmen<br />

Veräußerung = § 20 II Nr. 4 EStG<br />

Gewinnanteil = sonst. betriebl.<br />

Ertrag<br />

Verlustanteil = sonst. betriebl.<br />

Aufwand<br />

(§§ 15 I, 20 III<br />

EStG)<br />

Mitunternehmer<br />

Einlage = Darlehen<br />

Gewinnanteil = sonst. betrieblicher<br />

Aufwand<br />

Verlustanteil = sonst. betrieblicher<br />

Ertrag<br />

Mitunternehmer<br />

Einlage = Forderung<br />

Gewinnanteil = sonst. betrieblicher<br />

Ertrag<br />

Verlustanteil = sonst. betrieblicher<br />

Aufwand<br />

einheitliche und gesonderte Gewinnfeststellung (§§ 179, 180 AO)<br />

Gewinn- bzw. Verlustanteile gem. § 15 Abs. 1 S. 1 Nr. 2 EStG<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Übertragung stiller Reserven bei der Veräußerung von Kapitalgesellschaftanteilen, § 6b Abs. 10 EStG<br />

persönliche<br />

Voraussetzungen<br />

Veräußerungsobjekt<br />

Reinvestitionsobjekte<br />

begünstigter<br />

Veräußerungsgewinn<br />

Übertragungszeitraum/Rücklagenbildung<br />

Folgen bei<br />

Nichtübertragung<br />

Steuerpflichtige, die keine Körperschaften, Personenvereinigungen oder Vermögensmassen sind<br />

(zum Gesamthandsvermögen von Personengesellschaften oder Gemeinschaften gehörende Anteile an<br />

Kapitalgesellschaften, soweit an ihnen keine Körperschaften, Personenvereinigungen oder Vermögensmassen<br />

beteiligt sind)<br />

Übertragung Gewinne aus Veräußerung von<br />

Anteilen an Kapitalgesellschaften<br />

mindestens sechsjährige Zugehörigkeit zum inl. AV, § 6b Abs. 10 S. 4 i.V.m. Abs. 4 S. 1 Nr. 2 EStG<br />

auf folgende angeschaffte/hergestellte WG des inl. AV (§ 6b Abs. 10 S. 4 i.V.m. Abs. 4 S. 1 Nr. 3 EStG)<br />

Anteile an KapG abnutzbare bewegl. WG<br />

voller VG [vor HEV/TEV]<br />

bis 500.000 €<br />

Gebäude<br />

steuerpflichtiger Anteil VG [nach HEV/TEV]<br />

bis 250.000 € / 300.000 €<br />

im WJ der Veräußerung<br />

oder nach temporärer Neutralisierung des VG durch eine Rücklage i.H. des vollen VG, max. 500.000 €<br />

in den folg. 2 WJ<br />

in den folg. 4 WJ<br />

im 3./ 4. WJ nach Veräußerung nur noch Übertragung auf AK/HK Gebäude möglich<br />

nach Ablauf von 4 WJ ohne Übertragung: gewinnerhöhende Auflösung der Rücklage unter Anwendung<br />

des HEV/TEV; Erhöhung des Gewinns des Auflösungsjahrs für jedes volle WJ des Bestehens<br />

der Rücklage um 6% des nicht steuerbefreiten aufgelösten Rücklagebetrages<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Kriterien Übertragung nach § 6b EStG Übertragung nach R 6.6 EStR<br />

Anforderungen an das<br />

Wirtschaftsgut<br />

nur bei Veräußerung bestimmter<br />

Wirtschaftgüter<br />

Veräußerungsgüter müssen mind.<br />

6 Jahre zum BV (AV) gehören<br />

Willensentscheidung auch bei freiwilliger Veräußerung<br />

der Wirtschaftsgüter<br />

Kürzung des übertragbaren<br />

Betrags<br />

keine Kürzung, da unabhängig<br />

von der Höhe der AK/HK<br />

beim Ausscheiden aller WG des<br />

Anlage- und Umlaufvermögens<br />

keine Mindestdauer der<br />

Zugehörigkeit zum BV notwendig<br />

nur bei zwangsweisem<br />

Ausscheiden der Wirtschaftsgüter<br />

anteilige Kürzung, wenn<br />

Entschädigung > AK/HK<br />

Investitionsabsicht nicht erforderlich Ersatzbeschaffung muss ernsthaft<br />

beabsichtigt sein<br />

Anforderungen an das neue<br />

Wirtschaftsgut<br />

Vergleich von § 6b EStG und R 6.6 EStR<br />

(nach RÖHNER/BURKHARDT, SteuerStud 2000, S. 541)<br />

Übertragung nur auf bestimmte<br />

Wirtschaftgüter<br />

Folge bei Nichtübertragung bei Auflösung der Rücklage ohne<br />

Übertragung fällt „Strafzins“<br />

i.H.v. 6 % p.a. des aufgelösten<br />

Betrags an<br />

Übertragung nur auf ein Ersatzwirtschaftsgut<br />

(wirtschaftl.<br />

Identität)<br />

bei Auflösung der Rücklage ohne<br />

Übertragung fällt kein „Strafzins“<br />

an<br />

Anwendungsbereich sowohl bei der Gewinnermittlung nach § 4 I und § 5 EStG als auch bei der<br />

Gewinnermittlung nach § 4 III und § 13a EStG<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

SBV A 1 SBV B 1 SBV A 2 SBV B 2<br />

BV A 1<br />

Überführung / Übertragung i.R.d. § 6 Abs. 5 EStG<br />

MU 1<br />

Mitunternehmer A und B<br />

BV A 2<br />

MU 2<br />

Mitunternehmer A und B<br />

BV B<br />

Steuerpflichtiger A Steuerpflichtiger B<br />

= Überführungen = Übertragungen<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Eingeschränkter Abzug von Veräußerungsverlusten nach § 17 EStG zur „Rechtslage 2008“<br />

(= Anteile, die vor dem 31.12.2008 erworben wurden)<br />

vor mehr als 5 J. innerhalb der letzten 5 J.<br />

Verlust<br />

abziehbar<br />

unentgeltlich erworben hat<br />

§ 17 II S. 6 a) EStG<br />

Veräußerungsverlust,<br />

soweit er auf Anteile entfällt, die der Stpfl.<br />

Grundsatz:<br />

Verlust nicht abziehbar<br />

§ 17 II S. 6 a) S. 1 EStG<br />

Ausnahme:<br />

Verlust abziehbar, soweit<br />

der Rechtsvorgänger<br />

anstelle des Stpfl. den<br />

Veräußerungsverlust<br />

hätte geltend machen<br />

können,<br />

§ 17 II S. 6 a) S. 2 EStG<br />

Zur Prüfung ist das<br />

vorstehende Schema<br />

für den Rechtsvorgänger<br />

erneut zu durchlaufen.<br />

und die innerhalb der<br />

gesamten letzten 5 J. zu<br />

einer Beteiligung des<br />

Stpfl. i.S.v. § 17 I S. 1<br />

EStG gehört haben<br />

Verlust abziehbar<br />

entgeltlich erworben hat<br />

§ 17 II S. 6 b) EStG<br />

und die nicht innerhalb der gesamten<br />

letzten 5 J. zu einer Beteiligung des<br />

Stpfl. i.S.v. § 17 I S. 1 EStG gehört<br />

haben<br />

Grundsatz:<br />

Verlust nicht abziehbar<br />

§ 17 II S. 6 b) S. 1 EStG<br />

Ausnahme:<br />

Verlust abziehbar, soweit Anteile innerhalb<br />

der letzten 5 J. erworben wurden und<br />

der Erwerb zur Begründung einer Beteiligung<br />

des Stpfl. i.S.v. § 17 I S. 1 geführt<br />

hat § 17 II S. 6 b) S. 2 1. Alt. EStG<br />

oder<br />

die Anteile nach Begründung der Beteiligung<br />

i.S.v. § 17 I S. 1 erworben wurden<br />

§ 17 II S. 6 b) S. 2 2. Alt. EStG<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

(bilanzieller) Gewinn > positiver Entnahmeüberschuss<br />

Entnahmen<br />

im Jahr der<br />

Gewinnentstehung,<br />

z.B. GewSt, ESt<br />

Regelbesteuerung<br />

Ausnahme: im Jahr der<br />

Entnahme erzielte<br />

steuerfreie Gewinne:<br />

steuerfreie Entnahme<br />

laufendes Jahr<br />

nicht<br />

entnommener<br />

Gewinn<br />

steuerfreie Gewinne steuerpflichtige Gewinne<br />

Antrag<br />

Thesaurierungsbegünstigung<br />

[−] [+]<br />

Regelbesteuerung ESt 28,25%<br />

nachversteuerungsfreier<br />

Gewinn<br />

nachversteuerungspflichtiger<br />

Betrag<br />

spätere Jahre<br />

(bilanzieller) Gewinn<br />

< Entnahmeüberschuss<br />

Verwendungsreihenfolge<br />

des Entnahmeüberschusses<br />

vorrangig: Entnahme<br />

(Nachversteuerung mit<br />

25% ESt)<br />

nachrangig: Entnahme<br />

bereits regelversteuerter<br />

(Altgewinne / nicht<br />

begünstigt besteuerter)<br />

+ steuerfreier Gewinne<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de

Veräußerung / Aufgabe eines Betriebs, Teilbetriebs oder Mitunternehmeranteils § 34 II Nr. 1 EStG<br />

„normale“ Besteuerung<br />

(wie lfd. Gewinn)<br />

Entfällt der Gewinn auf Anteile an Körperschaften, Personenvereinigungen oder<br />

Vermögensmassen, deren Leistungen Einnahmen i.S.d. § 20 I Nr. 1 EStG sind?<br />

soweit nein<br />

Veräußerer ≥ 55 Jahre<br />

oder dauernd berufsunfähig<br />

nein ja<br />

Fünftelregelung<br />

§ 34 I EStG<br />

Antrag Freibetrag<br />

§ 16 IV EStG<br />

45.000 € (einmalig)<br />

soweit ja<br />

Besteuerung insoweit nach<br />

Halb-/Teileinkünfteverfahren<br />

Antrag § 34 III EStG (einmalig)<br />

Restbetrag (> 5 Mio. €)<br />

§ 34 I EStG Gewinn<br />

nein ja<br />

Einbeziehung in Ermittlung und (anteiliger) Abzug<br />

nein ja<br />

bis 5 Mio. €<br />

56 %-iger durchschnittl. Steuersatz<br />

(mind. Eingangssteuersatz)<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de<br />

Bemessungsgrundlage der Zuschlagsteuern zur Einkommensteuer<br />

Einkommensteuer Solidaritätszuschlag Kirchensteuer<br />

Einkünfte der sieben<br />

Einkunftsarten<br />

Summe der Einkünfte<br />

Einkommen<br />

./. kindbedingte Freibeträge (sofern<br />

gebotene steuerliche Freistellung<br />

durch Kindergeld nicht in vollem<br />

Umfang bewirkt wird)<br />

zu versteuerndes Einkommen<br />

tarifliche ESt<br />

./. Tarifermäßigung nach § 35 EStG<br />

+ erhaltenes Kindergeld<br />

(bei Abzug der kindbedingten<br />

Freibeträge vom Einkommen)<br />

+ Altersvorsorgezulageanspruch (bei<br />

Abzug von SA nach § 10a I EStG)<br />

festzusetzende ESt<br />

Einkünfte der sieben<br />

Einkunftsarten<br />

Summe der Einkünfte<br />

Einkommen<br />

./. kindbedingte Freibeträge<br />

zu versteuerndes<br />

Einkommen – SolZ<br />

tarifliche ESt-SolZ<br />

./. Tarifermäßigung nach<br />

§ 35 EStG für gewerbliche<br />

Einkünfte<br />

festzusetzende ESt-SolZ<br />

Bemessungsgrundlage<br />

SolZ<br />

Einkünfte der sieben Einkunftsarten<br />

Summe der Einkünfte<br />

Einkommen<br />

./. kindbedingte Freibeträge<br />

zu versteuerndes Einkommen – KiSt<br />

(vor Korrektur nach § 51a II S. 2 EStG)<br />

+ steuerfreie Beträge nach § 3 Nr. 40 EStG<br />

./. nichtabziehbare Beträge nach § 3c II EStG<br />

zu versteuerndes Einkommen – KiSt<br />

tarifliche ESt-KiSt<br />

festzusetzende ESt-KiSt<br />

Bemessungsgrundlage KiSt<br />

© <strong>Andreas</strong> <strong>Dinkelbach</strong> | <strong>Ertragsteuern</strong> GablerPLUS Zusatzinformationen zu Medien des Gabler Verlags Gabler Verlag | Wiesbaden 2008 | www.gabler.de