Artikel Gemeindehaushalt - arf Gesellschaft für ...

Artikel Gemeindehaushalt - arf Gesellschaft für ...

Artikel Gemeindehaushalt - arf Gesellschaft für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

4 gemeindehaushalt Sonderdruck aus 9 / 2005<br />

Erläuterungen:<br />

AHK-Grenzwert<br />

historische Anschaffungs- bzw. Herstellkosten des erfassten<br />

Postens in EUR<br />

Anteil kum AHKs<br />

kumulierter Anteil der historischen Anschaffungs- und Herstellkosten<br />

der Posten bis zum angegebenen AHK-Grenzwert<br />

Anteil kum RBWs<br />

kumulierter Anteil der bis zum Bilanzstichtag fortgeführten<br />

Restbuchwerte der Posten bis zum angegebenen AHK-<br />

Grenzwert („Wertanteil“ in der Eröffnungsbilanz)<br />

Der Anteil der Posten von Gegenständen des Sachanlagevermögens<br />

bis zur „GWG-Grenze“ i.H.v. 475,60 EUR (= „GWG-<br />

Grenze“) ist – im Vergleich zu den nachfolgenden Auswertungen<br />

einer Stadt und eines Landkreises – deshalb relativ gering, weil<br />

in der Gemeinde nur eine überschaubare Anzahl geringwertiger<br />

beweglicher Vermögensgegenstände vorhanden waren und seit<br />

Abschluss der Erstinventur (Jahresbeginn 2002) und dem Auswertungszeitpunkt<br />

der Anlagenbuchhaltung (Jahresbeginn 2005)<br />

bereits eine Reihe erfasster und zum Erinnerungswert ausgewiesener<br />

geringwertiger beweglicher Vermögensgegenstände ausgebucht<br />

wurden.<br />

Eine Auswertung der Posten nach Sachkonten mit Stichprobenprüfung<br />

anhand der Einzelbeschreibungen ergibt, dass alle<br />

Posten (im o.a. Beispiel 69,1% oder 864 von 1.250 aktiven<br />

Posten) bis zu einer Wertaufgriffsgrenze nach historischen<br />

Anschaffungs- und Herstellkosten von 5.000 EUR dem beweglichen<br />

Sachanlagevermögen zuzurechnen sind. Der wertmäßige<br />

Anteil dieser Posten an den Aktiva in der Eröffnungsbilanz<br />

beträgt 0,9% 5) . Die bis zur jeweiligen Wertaufgriffsgrenze erfassten<br />

Posten weisen zum Stichtag der Eröffnungsbilanz zu mehr<br />

als 90% eine Restnutzungsdauer von bis zu drei Jahren auf.<br />

Der mit der Erfassung und Bewertung der beweglichen Vermögensgegenstände<br />

während der Erstinventur insgesamt verbundene<br />

Aufwand betrug etwa ein halbes Personenjahr.<br />

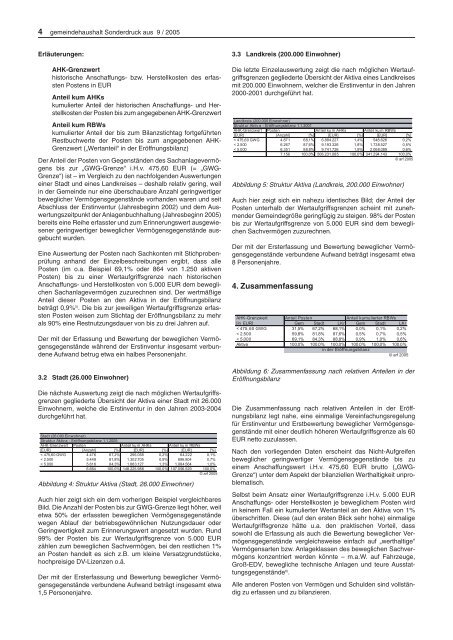

3.2 Stadt (26.000 Einwohner)<br />

Die nächste Auswertung zeigt die nach möglichen Wertaufgriffsgrenzen<br />

gegliederte Übersicht der Aktiva einer Stadt mit 26.000<br />

Einwohnern, welche die Erstinventur in den Jahren 2003-2004<br />

durchgeführt hat.<br />

Abbildung 4: Struktur Aktiva (Stadt, 26.000 Einwohner)<br />

Auch hier zeigt sich ein dem vorherigen Beispiel vergleichbares<br />

Bild. Die Anzahl der Posten bis zur GWG-Grenze liegt höher, weil<br />

etwa 50% der erfassten beweglichen Vermögensgegenstände<br />

wegen Ablauf der betriebsgewöhnlichen Nutzungsdauer oder<br />

Geringwertigkeit zum Erinnerungswert angesetzt wurden. Rund<br />

99% der Posten bis zur Wertaufgriffsgrenze von 5.000 EUR<br />

zählen zum beweglichen Sachvermögen, bei den restlichen 1%<br />

an Posten handelt es sich z.B. um kleine Versatzgrundstücke,<br />

hochpreisige DV-Lizenzen o.ä.<br />

Der mit der Ersterfassung und Bewertung beweglicher Vermögensgegenstände<br />

verbundene Aufwand beträgt insgesamt etwa<br />

1,5 Personenjahre.<br />

3.3 Landkreis (200.000 Einwohner)<br />

Die letzte Einzelauswertung zeigt die nach möglichen Wertaufgriffsgrenzen<br />

gegliederte Übersicht der Aktiva eines Landkreises<br />

mit 200.000 Einwohnern, welcher die Erstinventur in den Jahren<br />

2000-2001 durchgeführt hat.<br />

Abbildung 5: Struktur Aktiva (Landkreis, 200.000 Einwohner)<br />

Auch hier zeigt sich ein nahezu identisches Bild; der Anteil der<br />

Posten unterhalb der Wertaufgriffsgrenzen scheint mit zunehmender<br />

Gemeindegröße geringfügig zu steigen. 98% der Posten<br />

bis zur Wertaufgriffsgrenze von 5.000 EUR sind dem beweglichen<br />

Sachvermögen zuzurechnen.<br />

Der mit der Ersterfassung und Bewertung beweglicher Vermögensgegenstände<br />

verbundene Aufwand beträgt insgesamt etwa<br />

8 Personenjahre.<br />

4. Zusammenfassung<br />

Abbildung 6: Zusammenfassung nach relativen Anteilen in der<br />

Eröffnungsbilanz<br />

Die Zusammenfassung nach relativen Anteilen in der Eröffnungsbilanz<br />

legt nahe, eine einmalige Vereinfachungsregelung<br />

<strong>für</strong> Erstinventur und Erstbewertung beweglicher Vermögensgegenstände<br />

mit einer deutlich höheren Wertaufgriffsgrenze als 60<br />

EUR netto zuzulassen.<br />

Nach den vorliegenden Daten erscheint das Nicht-Aufgreifen<br />

beweglicher geringwertiger Vermögensgegenstände bis zu<br />

einem Anschaffungswert i.H.v. 475,60 EUR brutto („GWG-<br />

Grenze“) unter dem Aspekt der bilanziellen Werthaltigkeit unproblematisch.<br />

Selbst beim Ansatz einer Wertaufgriffsgrenze i.H.v. 5.000 EUR<br />

Anschaffungs- oder Herstellkosten je beweglichem Posten wird<br />

in keinem Fall ein kumulierter Wertanteil an den Aktiva von 1%<br />

überschritten. Diese (auf den ersten Blick sehr hohe) einmalige<br />

Wertaufgriffsgrenze hätte u.a. den praktischen Vorteil, dass<br />

sowohl die Erfassung als auch die Bewertung beweglicher Vermögensgegenstände<br />

vergleichsweise einfach auf „werthaltige“<br />

Vermögensarten bzw. Anlageklassen des beweglichen Sachvermögens<br />

konzentriert werden könnte – m.a.W. auf Fahrzeuge,<br />

Groß-EDV, bewegliche technische Anlagen und teure Ausstattungsgegenstände6)<br />

.<br />

Alle anderen Posten von Vermögen und Schulden sind vollständig<br />

zu erfassen und zu bilanzieren.