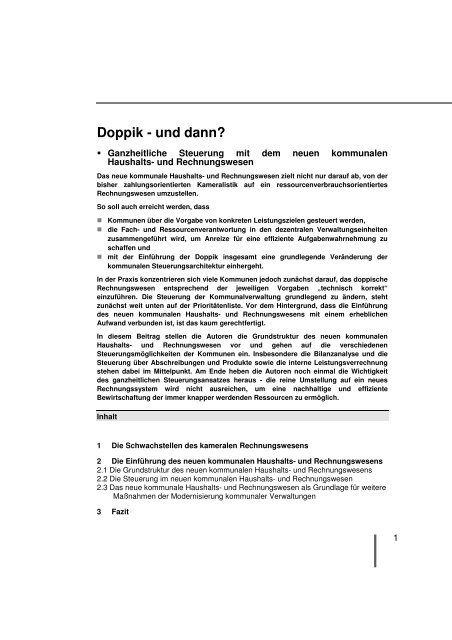

Doppik und dann? - arf Gesellschaft für Organisationsentwicklung ...

Doppik und dann? - arf Gesellschaft für Organisationsentwicklung ...

Doppik und dann? - arf Gesellschaft für Organisationsentwicklung ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Doppik</strong> - <strong>und</strong> <strong>dann</strong>?<br />

Ganzheitliche Steuerung mit dem neuen kommunalen<br />

Haushalts- <strong>und</strong> Rechnungswesen<br />

Das neue kommunale Haushalts- <strong>und</strong> Rechnungswesen zielt nicht nur darauf ab, von der<br />

bisher zahlungsorientierten Kameralistik auf ein ressourcenverbrauchsorientiertes<br />

Rechnungswesen umzustellen.<br />

So soll auch erreicht werden, dass<br />

Kommunen über die Vorgabe von konkreten Leistungszielen gesteuert werden,<br />

die Fach- <strong>und</strong> Ressourcenverantwortung in den dezentralen Verwaltungseinheiten<br />

zusammengeführt wird, um Anreize <strong>für</strong> eine effiziente Aufgabenwahrnehmung zu<br />

schaffen <strong>und</strong><br />

mit der Einführung der <strong>Doppik</strong> insgesamt eine gr<strong>und</strong>legende Veränderung der<br />

kommunalen Steuerungsarchitektur einhergeht.<br />

In der Praxis konzentrieren sich viele Kommunen jedoch zunächst darauf, das doppische<br />

Rechnungswesen entsprechend der jeweiligen Vorgaben „technisch korrekt“<br />

einzuführen. Die Steuerung der Kommunalverwaltung gr<strong>und</strong>legend zu ändern, steht<br />

zunächst weit unten auf der Prioritätenliste. Vor dem Hintergr<strong>und</strong>, dass die Einführung<br />

des neuen kommunalen Haushalts- <strong>und</strong> Rechnungswesens mit einem erheblichen<br />

Aufwand verb<strong>und</strong>en ist, ist das kaum gerechtfertigt.<br />

In diesem Beitrag stellen die Autoren die Gr<strong>und</strong>struktur des neuen kommunalen<br />

Haushalts- <strong>und</strong> Rechnungswesen vor <strong>und</strong> gehen auf die verschiedenen<br />

Steuerungsmöglichkeiten der Kommunen ein. Insbesondere die Bilanzanalyse <strong>und</strong> die<br />

Steuerung über Abschreibungen <strong>und</strong> Produkte sowie die interne Leistungsverrechnung<br />

stehen dabei im Mittelpunkt. Am Ende heben die Autoren noch einmal die Wichtigkeit<br />

des ganzheitlichen Steuerungsansatzes heraus - die reine Umstellung auf ein neues<br />

Rechnungssystem wird nicht ausreichen, um eine nachhaltige <strong>und</strong> effiziente<br />

Bewirtschaftung der immer knapper werdenden Ressourcen zu ermöglich.<br />

Inhalt<br />

1 Die Schwachstellen des kameralen Rechnungswesens<br />

2 Die Einführung des neuen kommunalen Haushalts- <strong>und</strong> Rechnungswesens<br />

2.1 Die Gr<strong>und</strong>struktur des neuen kommunalen Haushalts- <strong>und</strong> Rechnungswesens<br />

2.2 Die Steuerung im neuen kommunalen Haushalts- <strong>und</strong> Rechnungswesen<br />

2.3 Das neue kommunale Haushalts- <strong>und</strong> Rechnungswesen als Gr<strong>und</strong>lage <strong>für</strong> weitere<br />

Maßnahmen der Modernisierung kommunaler Verwaltungen<br />

3 Fazit<br />

1

Keine Darstellung<br />

des<br />

Ressourcenverbr<br />

auchs<br />

Inputorientierung<br />

Zielvorgaben<br />

fehlen<br />

Kaum Anreize <strong>für</strong><br />

wirtschaftliches<br />

Handeln<br />

Steuerung kaum<br />

möglich<br />

Die Autoren<br />

Sönke Duhm, Dipl.-Verwaltungswissenschaftler, ist Berater im Bereich Kommunen bei<br />

der <strong>arf</strong> <strong>Gesellschaft</strong> <strong>für</strong> <strong>Organisationsentwicklung</strong> mbH, Nürnberg<br />

Matthias Heinrich, Dipl.-Volkswirt, ist Projektmanager im Bereich Kommunen bei der<br />

<strong>arf</strong> <strong>Gesellschaft</strong> <strong>für</strong> <strong>Organisationsentwicklung</strong> mbH, Nürnberg<br />

1 Schwachstellen des kameralen Rechnungswesens<br />

Das Haushalts- <strong>und</strong> Rechnungswesen ist die zentrale Informationsgr<strong>und</strong>lage <strong>für</strong> die<br />

Steuerung kommunaler Verwaltungen. Das kamerale Rechnungswesen berücksichtigt<br />

lediglich die Zahlungsströme - Einnahmen <strong>und</strong> Ausgaben -, so dass nur der Geldverbrauch<br />

der Kommune dargestellt wird. Der tatsächliche Ressourcenverbrauch, wie die<br />

Gebäudeabnutzung, wird dagegen nicht vollständig erfasst. Dies bedeutet, dass der<br />

Verwaltung <strong>für</strong> die Steuerung wichtige Informationen fehlen, um die knappen Ressourcen<br />

optimal <strong>für</strong> ihre Aufgaben einzusetzen.<br />

Auch wird im Rahmen der traditionellen Verwaltungssteuerung vorrangig über die<br />

Zuweisung von Finanzmitteln (Input) gesteuert. So wird bisher in den von der<br />

Gemeindevertretung beschlossenen Haushaltsplänen detailliert vorgegeben, wie viel Geld<br />

die Verwaltung <strong>für</strong> einzelne Haushaltsstellen ausgeben d<strong>arf</strong>. Welche konkreten Leistungen<br />

(Produkte) die einzelnen Verwaltungseinheiten mit den zugewiesenen Mitteln erbringen<br />

sollen, wird dagegen im Haushaltsplan weder vorgegeben noch systematisch geprüft.<br />

Die dezentralen Verwaltungseinheiten sind in der traditionellen Verwaltungssteuerung nur<br />

<strong>für</strong> ihre fachlichen Aufgaben zuständig. Für die Bewirtschaftung der da<strong>für</strong> benötigten<br />

Ressourcen sind dagegen zentrale Querschnittseinheiten verantwortlich. Die Folge ist,<br />

dass <strong>für</strong> die dezentralen Verwaltungseinrichtungen nur geringe Anreize bestehen, bei der<br />

Leistungserstellung wirtschaftlich mit den knappen Ressourcen umzugehen <strong>und</strong> die<br />

Aufgaben effizient zu erledigen.<br />

Eine effektive Steuerung der kommunalen Aufgabenwahrnehmung durch die<br />

Verwaltungsführung <strong>und</strong> die Gemeindevertretung ist damit im Rahmen des kameralen<br />

Rechnungswesens nur begrenzt möglich.<br />

2

2 Die Einführung des Neuen Kommunalen Haushalts-<br />

<strong>und</strong> Rechnungswesens<br />

2.1 Die Gr<strong>und</strong>struktur des neuen kommunalen Haushalts- <strong>und</strong><br />

Rechnungswesens<br />

Durch den Wechsel von der bisherigen geldverbrauchsorientierten Kameralistik auf ein<br />

ressourcenverbrauchsorientiertes Haushalts- <strong>und</strong> Rechnungswesen sollen die genannten<br />

Schwachstellen überw<strong>und</strong>en werden.<br />

Die durch den neuen Rechnungsstil gewonnenen Daten sollen genutzt werden, um die<br />

Steuerung der Kommunalverwaltung nachhaltig zu verbessern. Nur so können die<br />

Aufgaben wirtschaftlicher wahrgenommen werden. Zudem ist im neuen kommunalen<br />

Haushalts- <strong>und</strong> Rechnungswesen vorgesehen, die Fach- <strong>und</strong> Ressourcenverantwortung<br />

zusammenzuführen. Da<strong>für</strong> erhalten die dezentralen Verwaltungseinrichtungen Budgets,<br />

mit denen sie ihre Aufgaben wahrnehmen <strong>und</strong> umsetzen können.<br />

Die Kommunalverwaltung wird nicht mehr durch die herkömmliche Bereitstellung von<br />

Ausgabeermächtigungen (Input) gesteuert, sondern durch die Vorgabe von konkreten<br />

Zielen <strong>für</strong> die kommunale Leistungserstellung (Output).<br />

Zentraler Bestandteil des neuen kommunalen Haushalts- <strong>und</strong> Rechnungswesens ist die so<br />

genannte Drei-Komponenten-Rechnung, die aus<br />

die Vermögensrechnung (Bilanz),<br />

der Ergebnisrechnung <strong>und</strong><br />

der Finanzrechnung<br />

besteht. Diese drei Komponenten bilden das externe Rechnungswesen der Kommune.<br />

Die Vermögensrechnung (Bilanz)<br />

Die Bilanz ist die Bestandsrechnung, in der die zusammengefassten <strong>und</strong> bewerteten<br />

Vermögensgegenstände dem Eigen- <strong>und</strong> Fremdkapital in Kontoform gegenübergestellt<br />

werden. Dabei geben die Aktiva Auskunft über die Mittelverwendung, während die<br />

Passiva die Mittelherkunft abbilden. Für die Eröffnungsbilanz müssen das kommunale<br />

Vermögen sowie die kommunalen Schulden nach den Vorgaben des jeweiligen<br />

B<strong>und</strong>eslandes erfasst <strong>und</strong> bewertet werden.<br />

Die Ergebnisrechnung<br />

In der Ergebnisrechnung wird der Ressourcenverbrauch in einer Kommune periodengenau<br />

dargestellt. Da<strong>für</strong> werden alle Erträge <strong>und</strong> Aufwendungen eines Haushaltsjahres<br />

gegenübergestellt.<br />

Zusammenführung<br />

von<br />

Fach- <strong>und</strong><br />

Ressourcenverantwortung<br />

Mittelherkunft<br />

<strong>und</strong><br />

Mittelverwendung<br />

Konnte die<br />

Substanz<br />

gehalten werden?<br />

3

Bewertung des<br />

Ressourcenverbrauchs<br />

Der Saldo ist das Jahresergebnis <strong>und</strong><br />

erhöht als Jahresüberschuss das Eigenkapital oder<br />

vermindert als Jahresfehlbetrag das Eigenkapital.<br />

Mit der Ergebnisrechnung wird daher die Frage beantwortet, ob die Kommune ihre<br />

Substanz gehalten, erhöht oder vermindert hat. Mit einfachen Worten: Ist die Kommune<br />

„ärmer“ oder „reicher“ geworden?<br />

Die Finanzrechnung<br />

In der Finanzrechnung werden die Zahlungsströme (Einzahlungen <strong>und</strong> Auszahlungen)<br />

einer Periode abgebildet. Neben der Liquiditätssicherung hat die Finanzrechnung die<br />

Funktionen:<br />

nachzuweisen, ob der vom Gemeinderat genehmigte Kreditrahmens zu jeder Zeit<br />

eingehalten wurde,<br />

nachzuweisen, ob die erfolgten Investitionsausgaben im Rahmen der genehmigten<br />

Investitionen lagen <strong>und</strong><br />

während des Umstellungsprozesses die notwendigen Daten <strong>für</strong> die<br />

Haushaltsansatzstatistik, die Vierteljahresstatistik <strong>und</strong> die Jahresrechnungsstatistik zu<br />

liefern.<br />

Die Kosten- <strong>und</strong> Leistungsrechnung<br />

Die Kosten- <strong>und</strong> Leistungsrechnung liefert ergänzend zum kommunalen Haushalt<br />

detaillierte Erkenntnisse, die <strong>für</strong> die interne Steuerung genutzt werden. Sie liefert<br />

Informationen darüber,<br />

welche Kosten (Kostenarten) angefallen sind<br />

in welchen Verwaltungsbereichen (Kostenstellen) <strong>und</strong><br />

<strong>für</strong> welche Leistungen (Kostenträger) diese Kosten entstanden sind.<br />

Dabei wird der mit den Aktivitäten der Kommunalverwaltung verknüpfte<br />

Ressourcenverzehr bewertet. Die Daten der Kosten- <strong>und</strong> Leistungsrechnung werden in<br />

einem klar strukturierten, regelmäßigen Berichtswesen aufbereitet <strong>und</strong> der<br />

Verwaltungsführung als Entscheidungsgr<strong>und</strong>lage zur Verfügung gestellt. Wie differenziert<br />

die Kosten- <strong>und</strong> Leistungsrechnung von der jeweiligen Kommune eingesetzt wird, muss<br />

sie unter Berücksichtigung der örtlichen Verhältnisse festlegen.<br />

4

Das Controlling- <strong>und</strong> Berichtswesen<br />

Für die Steuerung reicht ein doppisches Rechnungswesen allein nicht aus. Damit die<br />

Politik <strong>und</strong> die Verwaltungsführung ihrer Steuerungsfunktion nachkommen können,<br />

müssen sie laufend über die aktuellen Entwicklungen informiert werden <strong>und</strong> die <strong>für</strong> die<br />

Steuerung benötigten Informationen erhalten. Daher ist es notwendig, ein zentrales<br />

Controlling <strong>und</strong> Berichtswesen aufzubauen, welches die steuerungsrelevanten<br />

Informationen liefern kann. Die Betonung liegt hierbei auf steuerungsrelevant -<br />

Datenfriedhöfe sind in jedem Fall zu vermeiden. Sie machen die notwendigen Berichte<br />

unübersichtlich <strong>und</strong> schwer nachvollziehbar.<br />

Entscheidend ist, dass die Daten des doppischen Rechnungswesens vom zentralen<br />

Controlling so aufbereitet werden, dass sie <strong>für</strong> die Steuerung der Verwaltung genutzt<br />

werden können. Im Rahmen des Controllings wird die Leistungs- <strong>und</strong> Kostenentwicklung<br />

in der Verwaltung laufend überwacht. Es dient damit als Frühwarnsystems. Entscheidend<br />

ist hierbei ein regelmäßiges Berichtswesen, in dem der aktuelle Stand der Zielerreichung<br />

dokumentiert wird.<br />

2.2 Die Steuerung mit dem neuen kommunalen Haushalts- <strong>und</strong><br />

Rechnungswesen<br />

Das neue Rechnungswesen macht neben den Zahlungsströmen auch den<br />

Ressourceneinsatz <strong>und</strong> –verbrauch (Erträge <strong>und</strong> Aufwendungen) sowie das Vermögen <strong>und</strong><br />

die Schulden systematisch sichtbar. So wird der laufende Substanzverzehr beispielsweise<br />

bei Wertminderung eines Gebäudes durch jährliche Abschreibung der Anschaffungs-<br />

<strong>und</strong> Herstellungskosten abgebildet <strong>und</strong><br />

zukünftige Verpflichtungen durch die Bildung von Rückstellungen berücksichtigt.<br />

Steuerung mit der Bilanz<br />

Für die kommunale Steuerung stellt die Bilanz einen Wertespeicher dar, der über die<br />

vorhandenen Ressourcenbestände <strong>und</strong> Verbindlichkeiten der Kommune informiert. In der<br />

Bilanz wird auch über die Auswirkungen der getroffenen Entscheidungen informiert.<br />

Wenn sich beispielsweise eine Kommune entscheidet, eine Mehrzweckhalle zu errichten,<br />

hat dies Auswirkungen auf die Bilanz. So kann es notwendig sein, <strong>für</strong> die Finanzierung der<br />

Mehrzweckhalle Kredite aufzunehmen, die die Verbindlichkeiten der Kommune erhöhen.<br />

Gr<strong>und</strong>sätzlich muss in jeder Periode der Ressourcenverbrauch durch das<br />

Ressourcenaufkommen gedeckt werden. So müssen aus laufenden Erträgen<br />

die Abschreibungen <strong>für</strong> das Anlagevermögen <strong>und</strong><br />

der Aufwand <strong>für</strong> zukünftige Investitionen erwirtschaftet werden.<br />

Controlling wird<br />

als<br />

Frühwarnsystem<br />

genutzt<br />

Substanzverzehr<br />

wird deutlich<br />

Entscheidungen<br />

können über die<br />

Bilanz<br />

nachvollzogen<br />

werden<br />

5

Transparenz<br />

durch<br />

Bilanzanalyse<br />

Wenn Abschreibungen <strong>und</strong> Rückstellungen nicht durch laufende Erträge gedeckt werden<br />

können, führt dies zu einem Verlust an Reinvermögen der Kommune. Damit wird<br />

deutlich, dass die Kommune von der Substanz lebt.<br />

Um die in der Bilanz sowie in der Ergebnis- <strong>und</strong> Finanzrechnung enthaltenen<br />

Informationen <strong>für</strong> die Steuerung der Kommune zu nutzen, müssen diese vom zentralen<br />

Controlling <strong>für</strong> die Verwaltungsführung <strong>und</strong> die politischen Gremien aufbereitet werden.<br />

Da<strong>für</strong> können zahlreiche <strong>für</strong> die Privatwirtschaft entwickelte Kennzahlen der<br />

Bilanzanalyse auch <strong>für</strong> Kommunen genutzt werden. Sie sind allerdings an die<br />

Besonderheiten <strong>und</strong> an das Zielsystem der Kommune anzupassen. Ziel der Bilanzanalyse<br />

ist es, Erkenntnisse über die Finanz- <strong>und</strong> Ertragslage systematisch zu ermitteln.<br />

Kennzahlen werden u.a. <strong>für</strong> folgende Bereiche ermittelt:<br />

Vermögensstruktur der Kommune<br />

Kapitalstruktur der Kommune<br />

Ertrags- <strong>und</strong> Aufwandsstruktur<br />

Finanzstruktur der Kommune<br />

So kann <strong>für</strong> die Analyse der Vermögensstruktur einer Kommune beispielsweise die<br />

Kennzahl Anlagenabnutzungsgrad herangezogen werden.<br />

Beispiel: Anlagenabnutzungsgrad:<br />

Kumulierte Abschreibungen auf unbewegliche<br />

Sachanlagen<br />

unbewegliche Sachanlagen zu historischen<br />

Anschaffungskosten<br />

170 MioEUR<br />

250 MioEUR<br />

= 68 %<br />

68 % des unbeweglichen Sachanlagevermögens der Kommune sind demnach bereits<br />

abgenutzt.<br />

Je höher diese Kennzahl ausfällt, desto höher ist das durchschnittliche Alter der<br />

Sachanlage. Für die Verwaltungssteuerung liefert diese Kennzahl damit eine Gr<strong>und</strong>lage,<br />

im Rahmen der mittelfristigen Finanzplanung den künftigen Investitionsnachholbed<strong>arf</strong> <strong>für</strong><br />

Modernisierungsmaßnahmen ermitteln zu können.<br />

Für die Analyse der Kapitalstruktur ist beispielsweise die Fremdkapitalquote geeignet.<br />

Diese gibt Auskunft darüber, wie stark die jeweilige Kommune verschuldet ist. Wenn die<br />

Kennzahl größer als 50 % ist, bedeutet dies, dass mehr als die Hälfte des kommunalen<br />

Vermögens mit Fremdkapital finanziert wurde. In diesem Fall wäre zu überlegen, wie die<br />

Verschuldung reduziert werden kann.<br />

6

Beispiel: Fremdkapitalquote<br />

Fremdkapital 310 MioEUR<br />

Bilanzsumme 500 MioEUR<br />

= 62 %<br />

Neben diesen Beispielen sollten eine Reihe weiterer Kennzahlen <strong>für</strong> die Analyse<br />

herangezogen werden. Zu beachten ist dabei, dass Kennzahlen eine sinnvolle Aussage<br />

erlauben, wenn sie nicht isoliert betrachtet werden, sondern in einen<br />

Gesamtzusammenhang gestellt werden. Ein Instrument zur Verbindung verschiedener<br />

Kennzahlen stellt beispielsweise die Balanced Scorecard dar.<br />

Steuerung mit Abschreibungen<br />

Die meisten Verwaltungsbereiche verfügen <strong>für</strong> ihre Arbeit über ein umfangreiches<br />

Anlagevermögen. So werden in nahezu allen Verwaltungsbereichen Gr<strong>und</strong>stücke <strong>und</strong><br />

Gebäude <strong>für</strong> die kommunale Leistungserstellung genutzt. Dennoch werden im<br />

traditionellen kameralen Haushalt die Kosten <strong>für</strong> deren Abnutzung kaum abgebildet. Im<br />

Zuge der Einführung der <strong>Doppik</strong> wird das kommunale Vermögen nun systematisch erfasst<br />

<strong>und</strong> bewertet. Der Werteverzehr wird durch Abschreibungen sichtbar gemacht <strong>und</strong> in der<br />

Ergebnisrechnung ausgewiesen.<br />

Damit der Werteverzehr des Anlagevermögens in das kommunale Steuerungskonzept<br />

integriert wird, können die Aufwendungen <strong>für</strong> die Abschreibungen im Budget der<br />

jeweiligen Verwaltungseinrichtung berücksichtigt werden, die den Vermögensgegenstand<br />

nutzt. Wenn beispielsweise <strong>für</strong> einen kommunalen Kindergarten eine gut erhaltene Villa<br />

im kommunalen Besitz genutzt wird, werden die jährlichen Kosten <strong>für</strong> die<br />

Gebäudenutzung mit den Abschreibungen abgebildet.<br />

Ein einfacher Zweckbau hätte aufgr<strong>und</strong> der deutlich geringeren Anschaffungs- <strong>und</strong><br />

Herstellungskosten auch geringere jährliche Abschreibungen. Es wäre daher auf der<br />

Gr<strong>und</strong>lage der Aufwendungen <strong>für</strong> Abschreibungen zu prüfen, ob <strong>für</strong> den kommunalen<br />

Kindergarten zwingend eine besonders hochwertige Immobilie mit sehr hohen jährlichen<br />

Abschreibungen benötigt wird.<br />

Steuerung mit Budgets<br />

Die Finanzvorgaben <strong>für</strong> die einzelnen Verwaltungsbereiche erfolgen gr<strong>und</strong>sätzlich in<br />

Form von Budgets. Dies bedeutet, dass die einzelnen Verwaltungseinheiten Ressourcen<br />

Keine isolierte<br />

Betrachtung<br />

einzelnen<br />

Kennzahlen<br />

Mit<br />

Abschreibungen<br />

steuern<br />

7

Übertragung ins<br />

Folgejahr<br />

zulässig<br />

Zusammenfassung<br />

von<br />

Einzelaktivitäten<br />

zugewiesen bekommen, um ihre Aufgaben zu erfüllen. Die Budgets werden da<strong>für</strong> mit den<br />

von der jeweiligen Verwaltungseinheit zu erreichenden Sachzielen verknüpft.<br />

Abb.1: Externe <strong>und</strong> interne Budgetierung<br />

Wie die zugewiesenen Ressourcen im Einzelnen aufgeteilt werden, liegt dabei in der<br />

dezentralen Verantwortung der betreffenden Verwaltungseinheit. Hierdurch werden die<br />

fachliche Verantwortung <strong>für</strong> die Aufgaben <strong>und</strong> die Ressourcenverantwortung in eine Hand<br />

gelegt. In der Regel sind alle dem Budget zugeordneten Positionen (Ertragsarten <strong>und</strong><br />

Aufwandsarten) gegenseitig deckungsfähig. Wenn die Verwaltungseinheit das ihr<br />

zugewiesene Budget nicht voll ausschöpft, können diese verbleibenden Mittel ganz oder<br />

teilweise in das Folgejahr übertragen werden. Diese neu geschaffene Möglichkeit bietet<br />

Anreize, bei der Wahrnehmung der Aufgaben wirtschaftlich mit den zugewiesenen<br />

Ressourcen umzugehen.<br />

Steuerung mit Produkten<br />

Da die Ressourcen den Verwaltungseinheiten in Form von Budgets zugewiesen werden,<br />

entfällt die traditionelle inputorientierte Steuerung über die haushaltsstellensch<strong>arf</strong>e<br />

Ressourcenzuweisung im Haushaltsplan.<br />

Stattdessen werden im neuen Rechnungssystem zusammen mit der Ressourcenzuweisung<br />

in den Haushaltsplänen auch konkrete Vorgaben <strong>für</strong> Leistungen (Produkte) gemacht, die<br />

die einzelnen Verwaltungseinheiten erbringen müssen. Da<strong>für</strong> fasst die Kommune ihre<br />

zahlreichen Einzelaktivitäten zu einer überschaubaren Zahl von Leistungspaketen<br />

(Produkten) zusammen <strong>und</strong> übernimmt diese in den Haushaltplan. Für jedes Produkt<br />

werden die Aufgaben definiert <strong>und</strong> umgesetzt.<br />

8

Abb. 2: Produktbeschreibung<br />

In einem nächsten Schritt legen die kommunalen Entscheidungsträger auf der Gr<strong>und</strong>lage<br />

der Aufgabenbeschreibung <strong>für</strong> die einzelnen Produkte Ziele fest, die mit dem jeweiligen<br />

Produkt verfolgt werden. Dabei kommt es bei der Formulierung der Ziele darauf an, nicht<br />

lediglich die Aufgabendefinition zu wiederholen, sondern anzustrebende Zustände,<br />

Ergebnisse <strong>und</strong> Wirkungen festzulegen, die durch die Tätigkeiten realisiert werden sollen.<br />

Ziele sind nicht die Aufgaben selbst, sondern das was mit den Aufgaben erreicht werden<br />

soll. Wichtig ist, dass die definierten Ziele auch ausreichend operationalisiert werden (z.B.<br />

beim Produkt Schülerbeförderung: Die Kosten je Schüler sollen um 5 % gesenkt werden).<br />

Berücksichtigt werden sollten sowohl<br />

Sachziele (Quantität <strong>und</strong> Qualität) als auch<br />

Finanzziele (Wirtschaftlichkeit).<br />

Um festzustellen, ob die angestrebten Ziele tatsächlich erreicht worden sind, werden<br />

gemeinsam mit den verantwortlichen Mitarbeitern geeignete Kennzahlen <strong>für</strong> die einzelnen<br />

Produkte festgelegt. Diese sollen Auskunft über den Grad der Zielerreichung geben.<br />

Die Produktziele<br />

müssen<br />

operationalisiert<br />

werden<br />

9

Abb. 3: Produktziele <strong>und</strong> -kennzahlen<br />

Wichtige Kriterien <strong>für</strong> die Bildung der Kennzahlen sind dabei:<br />

Hat die Kennzahl <strong>für</strong> das Steuerungsbedürfnis der Kommune eine Relevanz?<br />

Besteht eine Verbindung von Kennzahl <strong>und</strong> Ziel?<br />

Kann die Kennzahl vom Produktverantwortlichen beeinflusst werden?<br />

Versteht der Adressat der Kennzahl die damit verb<strong>und</strong>ene Aussage?<br />

Nachdem <strong>für</strong> die einzelnen Ziele Kennzahlen definiert worden sind, werden diese <strong>für</strong> die<br />

einzelnen Produkte quantifiziert. Da<strong>für</strong> verhandeln die Entscheidungsträger mit dem<br />

jeweiligen Produktverantwortlichen, welche Werte in den Kennzahlen angestrebt werden,<br />

um die festgelegten Ziele zu erreichen. Auf diese Weise wird festgelegt,<br />

welche Menge<br />

in welcher Qualität,<br />

in welcher Zeitdauer,<br />

10

mit welchen Ressourcen<br />

zu erreichen ist.<br />

Während der Leistungserstellung informieren die Produktverantwortlichen die<br />

Verwaltungsführung in regelmäßigen Abständen über<br />

die Kosten,<br />

die Leistungen <strong>und</strong><br />

den Zielerreichungsgrad bei vereinbarten Handlungszielen.<br />

Wichtig ist, dass diese Ziele <strong>und</strong> Kennzahlen im Rahmen eines Controlling <strong>und</strong><br />

Berichtswesens regelmäßig überwacht werden. Bei Abweichungen von den angestrebten<br />

Zielen erarbeitet die Verwaltungsführung Maßnahmen, um dieser Entwicklung<br />

gegenzusteuern.<br />

Abb. 4: Produktbericht<br />

Regelmäßige<br />

Produktinformationen<br />

11

Leistungsanreize<br />

zum<br />

wirtschaftlichen<br />

Handeln<br />

Im Ergebnis wird durch die Einführung des neuen Rechnungsstils die bisherige einseitige<br />

inputorientierte Steuerung zugunsten einer integrierten Ressourcen- <strong>und</strong> Produktsteuerung<br />

überw<strong>und</strong>en.<br />

Interne Leistungsverrechnung<br />

Unter internen Dienstleistungen werden Leistungen verstanden, die als Vorleistungen <strong>für</strong><br />

andere Einheiten der Verwaltung erstellt werden. Zu den internen Dienstleistungen<br />

gehören beispielsweise<br />

Leistungen der Druckerei,<br />

Leistungen des Baubetriebshofes oder<br />

Leistungen der EDV-Abteilung<br />

<strong>für</strong> andere Verwaltungsbereiche.<br />

Damit auch diese internen Dienstleistungen in das neue Steuerungskonzept einbezogen<br />

werden, müssen sie verrechnet werden. Dies bedeutet, dass eine Verwaltungseinheit <strong>für</strong><br />

eine intern bezogene Dienstleistung aus ihrem Budget ein Entgelt an den internen<br />

Dienstleister entrichten muss.<br />

Beispiel: Interne Leistungsverrechnung<br />

Wenn das Bauamt <strong>für</strong> die Instandhaltung von Straßen Leistungen des Baubetriebshofes in<br />

Anspruch nimmt, muss das Bauamt aus seinem Budget an den Bauhof ein Entgelt <strong>für</strong><br />

diese Leistungen entrichten. Der Bauhof wiederum muss seine diesbezüglichen<br />

Aufwendungen weitgehend durch die Erträge dieser Internen Leistungsverrechnung<br />

finanzieren.<br />

Für die Verwaltungseinheiten werden durch die Verrechnung Anreize geschaffen, sparsam<br />

<strong>und</strong> kostenbewusst nach internen Dienstleistungen nachzufragen. Wenn beispielsweise<br />

eine Verwaltungseinrichtung feststellt, dass ein Teil der internen Dienstleistungen nicht<br />

zwingend <strong>für</strong> die Aufgabenwahrnehmung benötigt wird (z. B. Pflege der Grünflächen),<br />

kann diese den Bezug der internen Dienstleistung reduzieren. Sie kann so die frei<br />

werdenden Mittel ihres Budgets <strong>für</strong> andere Zwecke verwenden. Auch <strong>für</strong> interne<br />

Dienstleister werden Anreize zu effizientem Verhalten geschaffen, da diese in der Regel<br />

ihre Kostenstrukturen so steuern müssen, dass sie zumindest kostendeckend arbeiten.<br />

Die interne Leistungsverrechnung erfolgt auf der Gr<strong>und</strong>lage vorkalkulierter<br />

Verrechnungspreise <strong>für</strong> die einzelnen internen Dienstleistungen. Gr<strong>und</strong>lage da<strong>für</strong> sind<br />

entweder an Marktpreise angelehnte Kosten oder auf Basis der eigenen Kosten kalkulierte<br />

Preise.<br />

12

2.3 Das neue kommunale Haushalts- <strong>und</strong> Rechnungswesen als<br />

Gr<strong>und</strong>lage <strong>für</strong> weitere Maßnahmen der Modernisierung<br />

kommunaler Verwaltungen<br />

Haushaltskonsolidierung<br />

Das neue kommunale Haushalts- <strong>und</strong> Rechnungswesen stellt die Gr<strong>und</strong>lage <strong>für</strong> eine Reihe<br />

weiterer Reformen dar. So wird die Durchführung von Maßnahmen zur<br />

Haushaltskonsolidierung erheblich erleichtert, da präzise Informationen über die<br />

Aufwendungen <strong>und</strong> Erträge der Kommune zur Verfügung gestellt werden.<br />

Die gebildeten Produkte können <strong>für</strong> eine umfassende Aufgabenkritik genutzt werden,<br />

da die genauen Aufwendungen <strong>und</strong> Erträge <strong>für</strong> die einzelnen Leistungen (Produkte)<br />

bekannt sind.<br />

Darüber hinaus ist es möglich, den Nutzen des Verkaufs einzelner kommunaler<br />

Immobilien <strong>für</strong> die Haushaltskonsolidierung zu bestimmen, da alle<br />

Vermögensgegenstände erfasst <strong>und</strong> bewertet wurden.<br />

Gebäudemanagement<br />

Durch die Einrichtung eines Gebäudemanagements („Facility Management“) gelingt eine<br />

nachhaltige <strong>und</strong> kostenoptimale Steuerung von Ressourcen in jeder Lebenszyklusphase<br />

einer Liegenschaft.<br />

Im Sinne eines ganzheitlichen Aufgabenverständnisses wirken beim Gebäudemanagement<br />

damit folgende Aspekte zusammen:<br />

ökonomische,<br />

ökologische,<br />

baufachliche,<br />

technische <strong>und</strong><br />

organisatorische.<br />

Für den Aufbau eines Gebäudemanagements werden mit der Einführung des neuen<br />

kommunalen Haushalts- <strong>und</strong> Rechnungswesens zentrale Voraussetzungen geschaffen.<br />

Arbeitsergebnisse, wie die Erfassung <strong>und</strong> Bewertung der Liegenschaften können <strong>für</strong><br />

den Aufbau eines Gebäudemanagements genutzt werden.<br />

Erleichterung des<br />

Gebäudemanage<br />

ments<br />

13

Nutzung der<br />

Daten <strong>für</strong><br />

Verwaltungssteue<br />

rung<br />

Steuerung über<br />

Ziele <strong>und</strong><br />

Kennzahlen<br />

Auch kann das Gebäudemanagement mit der Kosten- <strong>und</strong> Leistungsrechnung sowie<br />

der internen Leistungsverrechnung sinnvoll kombiniert werden, um <strong>für</strong> kaufmännische<br />

wie technische Belange notwendige Steuerungsdaten bereitzustellen.<br />

Beteiligungsmanagement<br />

Die neue Steuerungslogik sollte auch auf die kommunalen Unternehmen ausgedehnt<br />

werden. So wird in vielen Kommunen ein großer Teil der Leistungen von kommunalen<br />

Unternehmen erbracht. Dabei gibt es die Tendenz, dass sich diese Unternehmen von der<br />

Steuerung durch die Kommune abkoppeln.<br />

Dieser Entwicklung wird gegengesteuert, wenn die Beteiligungen in das Controlling <strong>und</strong><br />

Berichtswesen eingeb<strong>und</strong>en werden. Dies bedeutet, dass auch <strong>für</strong> Beteiligungen der<br />

Kommune genaue Ziele festgelegt werden, die über zuvor definierte Kennzahlen von<br />

einem Beteiligungscontrolling überwacht werden.<br />

3. Fazit<br />

Das neue kommunale Haushalts- <strong>und</strong> Rechnungswesen d<strong>arf</strong> nicht auf die Einführung eines<br />

neuen Rechnungsstils beschränkt werden. Wichtig ist es, dass die zur Verfügung gestellten<br />

Informationen über den Ressourcenverbrauch auch tatsächlich <strong>für</strong> die Steuerung der<br />

Aufgabenwahrnehmung genutzt werden.<br />

Dies setzt voraus, dass die bereit gestellten Daten im Rahmen des Controllings analysiert<br />

<strong>und</strong> <strong>für</strong> die Politik <strong>und</strong> Verwaltung aufbereitet werden. Ein hilfreiches Instrument <strong>für</strong> die<br />

Analyse des kommunalen Jahresabschlusses ist ein auf die Zielsetzungen ausgerichtetes<br />

Kennzahlensystem.<br />

Besonders wichtig ist auch, dass mit der Umstellung auf die <strong>Doppik</strong> von der bisherigen<br />

Inputsteuerung zu einer Outputsteuerung übergegangen wird.<br />

Da<strong>für</strong> müssen die Politik <strong>und</strong> die Verwaltung beginnen, auf der Gr<strong>und</strong>lage von Budgets<br />

<strong>und</strong> Produkten zu steuern. Dies bedeutet, dass Politik <strong>und</strong> Verwaltungsführung nicht mehr<br />

über die detaillierte Zuweisung von Ressourcen <strong>und</strong> über Einzeleingriffe, sondern über<br />

Zielvereinbarungen steuern. Da<strong>für</strong> müssen Politik <strong>und</strong> Verwaltung klare <strong>und</strong> messbare<br />

Ziele definieren, die von der Verwaltung umgesetzt werden. Die Verwaltungsführung<br />

überwacht die Zielerreichung mit Hilfe eines zielgerichteten Controlling <strong>und</strong><br />

Berichtswesens.<br />

Das neue kommunale Haushalts- <strong>und</strong> Rechnungswesen ist die Gr<strong>und</strong>lage <strong>für</strong> weitere<br />

Verwaltungsreformen.<br />

So wird die Haushaltskonsolidierung durch die präzisen Daten über die Kosten <strong>für</strong><br />

einzelne Verwaltungsleistungen <strong>und</strong> über das kommunale Vermögen erheblich<br />

erleichtert.<br />

14

Auch die Einführung eines kommunalen Gebäudemanagements wird erheblich<br />

erleichtert.<br />

Zudem sollte die Steuerung über Ziele <strong>und</strong> Kennzahlen im Rahmen eines<br />

Beteiligungsmanagements auch auf die kommunalen Unternehmen ausgedehnt werden.<br />

Literaturhinweise:<br />

Bals, Hansjürgen: Neues kommunales Finanz- <strong>und</strong> Produktmanagement. Erfolgreich<br />

steuern <strong>und</strong> budgetieren. München 2004.<br />

During, Dirk/Tepassé, Peter: Praktische Verwaltungssteuerung mit Kennzahlen <strong>und</strong> Zielen<br />

in einem kennzahlengestützten Steuerungssystem, in: Der Gemeindehaushalt, Nr. 07,<br />

2007.<br />

Klümper, Bernd/Zimmermann, Ewald: Die produktorientierte Kosten- <strong>und</strong><br />

Leistungsrechnung. München 2002.<br />

Neues kommunales Haushalts- <strong>und</strong> Rechnungswesen. Abschlussdokumentation des<br />

Projektes Transferebene Hessen. Freiburg 2005.<br />

15