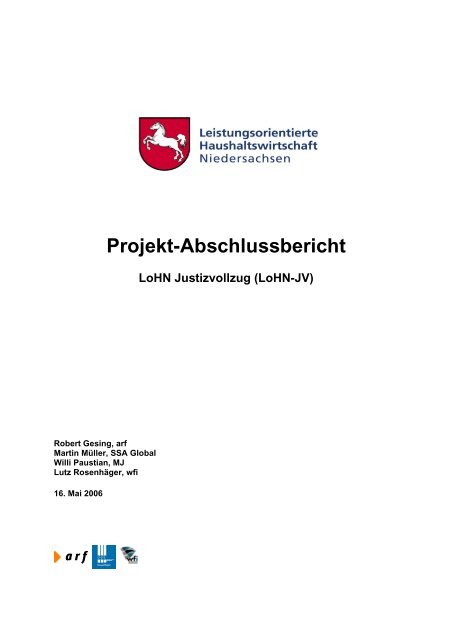

Projekt-Abschlussbericht - Niedersachsen

Projekt-Abschlussbericht - Niedersachsen

Projekt-Abschlussbericht - Niedersachsen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Robert Gesing, arf<br />

Martin Müller, SSA Global<br />

Willi Paustian, MJ<br />

Lutz Rosenhäger, wfi<br />

16. Mai 2006<br />

<strong>Projekt</strong>-<strong>Abschlussbericht</strong><br />

LoHN Justizvollzug (LoHN-JV)

Gliederung<br />

1 Zusammenfassung 3<br />

2 Ausgangslage im niedersächsischen Justizvollzug 5<br />

3 <strong>Projekt</strong>-Ergebnisse 7<br />

4 Erfolgsfaktoren 12<br />

5 Ausblick 15<br />

2

1 Zusammenfassung<br />

Im Verwaltungsbereich Justizvollzug wurden von 2001 bis 2005 die Konzepte und<br />

Instrumente der Leistungsorientierten Haushaltswirtschaft <strong>Niedersachsen</strong> (LoHN) im<br />

Rahmen einer den gesamten Geschäftsbereich des Justizvollzuges betreffenden<br />

<strong>Projekt</strong>arbeit eingeführt.<br />

Auf Grundlage der neu geschaffenen Steuerungs- und Controllinginstrumente sind<br />

Haushaltsaufstellung und Haushaltsvollzug nach den Voraussetzungen des §17a LHO für<br />

den Haushalt 2006 ausgerichtet worden.<br />

Die Instrumente, die nach der LHO Vorrausetzung sind, um über ein Globalbudget verfügen<br />

zu können, dienen in erster Linie einer effizienteren und effektiveren Steuerung innerhalb<br />

des Verwaltungsbereiches.<br />

Dabei wurde eine Gesamtsteuerungssystematik geschaffen, die im Justizvollzug aktiv<br />

umgesetzt und angewendet wird. Im Einzelnen besteht diese aus folgenden Elementen:<br />

• Outputorientierter Haushalt<br />

• Zielvereinbarung<br />

• Balanced Scorecard<br />

• Kosten- Leistungsrechnung<br />

• Fach- und Finanzcontrolling<br />

• Budgetierung<br />

• Berichtswesen<br />

Zum Erfolg der <strong>Projekt</strong>arbeit haben in erster Linie folgende Aktivitäten beigetragen:<br />

• Zentrales <strong>Projekt</strong>management, eingeleitet durch einen <strong>Projekt</strong>auftrag der Leiterin der<br />

Abteilung Justizvollzug<br />

• Zentrale Arbeitsgruppen<br />

• Staffelkonzeption und Oberpatenstruktur<br />

• Professionelle <strong>Projekt</strong>kommunikation<br />

• Vereinheitlichung der Prozesse<br />

3

• Personalentwicklung<br />

• Organisationsentwicklung<br />

• Beteiligung an der konzeptionellen Entwicklung des Gesamtprojekts LoHN.<br />

4

2 Ausgangslage im niedersächsischen Justizvollzug<br />

Der Verwaltungsbereich ist Teil eines zweistufigen Verwaltungsaufbaus und besteht aus 15<br />

selbständigen Justizvollzugseinrichtungen und 38 angeschlossenen Abteilungen, dem<br />

Bildungsinstitut für den niedersächsischen Justizvollzug sowie dem Landesbetrieb nach § 26<br />

LHO “Justizvollzugsarbeitsverwaltung des Landes <strong>Niedersachsen</strong>“ (JVAV). Insgesamt ist der<br />

Verwaltungsbereich gekennzeichnet durch ein Beschäftigungsvolumen von knapp 3.700<br />

VZE und einem Ausgabevolumen von ca. 220 Mio. EUR. Der Personalkostenanteil incl.<br />

kalkulatorischer Versorgungsrückstellungen beträgt etwa 75 Prozent der Gesamtausgaben.<br />

Verantwortlich für die Dienst-, Fach- und Rechtsaufsicht sowie die Budgetsteuerung ist die<br />

Abteilung III des Niedersächsischen Justizministeriums.<br />

Aufgaben und Zielsetzung:<br />

Der niedersächsische Justizvollzug bringt auf Grund eines Urteils, eines Haft- oder<br />

Unterbringungsbefehls Gefangene sicher unter, versorgt und betreut sie. Er vermindert die<br />

Rückfälligkeit der jugendlichen und erwachsenen Strafgefangenen durch Betreuungs- und<br />

Behandlungsangebote und leistet damit einen wichtigen Beitrag zur inneren Sicherheit.<br />

Die gesellschaftlichen und gesetzlichen Vorgaben (Strafvollzugsgesetz pp.) zur sicheren<br />

Unterbringung und wirksamen Behandlung der Gefangenen werden als ganzheitlicher<br />

Organisationsauftrag in einem überprüfbaren Zielsystem (Balanced Scorecard) dargestellt.<br />

Die ersten Schritte beim Aufbau eines überprüfbaren Zielsystems waren die pilothafte<br />

Einführung einer betrieblichen KLR (JusKoLei) in drei Justizvollzugsanstalten ab 1998 sowie<br />

der parallele Aufbau eines Controllingkonzeptes.<br />

<strong>Projekt</strong>auftrag LoHN<br />

Nach Kabinettsbeschluss vom 09. Mai 2000 waren die globalen Ziele für das <strong>Projekt</strong> LoHN<br />

• die Entwicklung von leistungs- und ergebnisorientierten Steuerungselementen<br />

für den Landtag und die Landesregierung<br />

• die Einführung der KLR in der Niedersächsischen Landesverwaltung als<br />

Steuerungsinstrument<br />

5

• die Konzeptionierung einer einheitlichen Kostenträgerstruktur in der<br />

Landesverwaltung<br />

• die Schaffung behördenübergreifender Benchmarkinginstrumente mit<br />

gleichzeitiger Aufgabenkritik<br />

• die Integration bisher erarbeiteter KLR-Vorgaben und Berücksichtigung der<br />

Inhalte angrenzender <strong>Projekt</strong>e (z.B. P53 und Liegenschaftsmanagement).<br />

Neben dem Kabinettsbeschluss war zentrales Anliegen von LoHN, eine Grundlage für einen<br />

effizienteren und effektiveren Ressourceneinsatz zu schaffen, um das wirtschaftliche<br />

Handeln der Verwaltung zu verbessern. Dazu gab es drei wesentliche Ansatzpunkte:<br />

1. Das Bereitstellen von Haushaltsmitteln wird mit Prozessen und Ergebnissen des<br />

Verwaltungshandelns verknüpft. Damit werden nicht mehr nur die Ausgaben<br />

finanziert, sondern die Ergebnisse (Outputorientierung).<br />

2. Fach-, Personal- und Ressourcenverantwortung werden dezentral zusammengeführt.<br />

3. Handlungs- und Reaktionsmöglichkeiten der Behörden werden durch eine<br />

Flexibilisierung der Haushaltsmittelbewirtschaftung verbessert.<br />

Diese Ziele waren auch Grundlage für die Übertragung des LoHN-Konzepts auf den<br />

Justizvollzug.<br />

6

3 <strong>Projekt</strong>-Ergebnisse<br />

Die Haushaltsdarstellung nach LoHN und damit die Budgetierung nach §17a LHO fanden<br />

erstmals für den Haushalt 2006 statt.<br />

Das <strong>Projekt</strong> LoHN-JV hat folgende Instrumente erfolgreich konzipiert und umgesetzt:<br />

Outputorientierter Haushalt<br />

Die Bereitstellung von Haushaltsmitteln soll mit den Ergebnissen des Verwaltungshandelns<br />

verknüpft werden. Grundlage für die Finanzierung ist die Leistung eines<br />

Verwaltungsbereichs, die als Produkte der Gesellschaft zur Verfügung gestellt werden. Die<br />

Haushaltsmittel werden also nicht mehr nach den Ausgaben in den Vorjahren<br />

fortgeschrieben und zugewiesen.<br />

Die Gesellschaft und das Parlament erhalten durch den outputorientierten Haushalt eine<br />

transparente Darstellung der Ergebnisse des Verwaltungshandelns. So weist der<br />

Verwaltungsbereich Justizvollzug bspw. Stückpreise eines Hafttages Freiheitsstrafe und<br />

entsprechende Leistungskennzahlen aus. Die erhöhte Transparenz nach außen geht einher<br />

mit einer Flexibilisierung der Haushaltsführung und damit höheren Freiheitsgraden für den<br />

Justizvollzug.<br />

KLR<br />

Die Kosten- und Leistungsrechnung wurde mit der Softwarelösung PPM (Public Performance<br />

Management) der Firma SSA Global und zwei Erweiterungen der Fa. arf und wfi zur<br />

Personalkostenberechnung und Zeiterfassung der Mitarbeiter zum 01.01.2004 abgebildet.<br />

Bei der Einrichtung wurde eine hohe Integration zum bestehenden Haushaltsvollzugssystem<br />

realisiert, so dass in den Dienststellen Doppelerfassungen entfallen. Aufgrund einer<br />

zentralen IT - Architektur stehen dem MJ sämtliche Buchungsdaten der Dienststellen<br />

unmittelbar nach der Buchung durch die Dienststelle bis auf Belegebene zu<br />

Auswertungszwecken zur Verfügung.<br />

Beim Aufbau der Kosten- und Leistungsrechnung wurden die Grundelemente Kostenarten-,<br />

Kostenstellen- und Kostenträgerrechnung sowie die innerbehördliche Leistungsverrechnung<br />

konzipiert und umgesetzt. Um eine Vergleichbarkeit zwischen den Grundelementen der KLR<br />

sicherzustellen, erarbeitete das <strong>Projekt</strong> LoHN-JV verbindliche, einheitliche Vorgaben für alle<br />

Justizvollzugsanstalten.<br />

Als Kostenrechnungssystem wurden eine Istkostenrechnung sowie eine<br />

Plankostenrechnung für sämtliche Dienststellen zum 01.01.2004 eingerichtet. Die Planung<br />

der Dienststellen ist Grundlage für die Haushaltsaufstellung des Verwaltungsbereichs<br />

7

Justizvollzug. Durch Gegenüberstellen der Plan- und Ist-Kosten sowie der Plan- und Ist-<br />

Mengen können Soll-Ist-Abweichungen für die jeweiligen Dienststellen ausgewertet werden.<br />

Kostenartenrechnung<br />

Die Kostenartenrechnung verdeutlicht die Kosten- und Erlösstrukturen. Dem Ministerium und<br />

den Dienststellen stehen Ad-Hoc Berichte zu sämtlichen Kostenarten (z.B. med.<br />

Verbrauchsmaterial, Geschäftsbedarf) zur Verfügung. Das Ministerium hat somit zentrale,<br />

taggenaue Auswertungsmöglichkeiten dazu, welche Kosten mit welchen Beträgen in welcher<br />

Dienststelle angefallen sind. Für diese Auswertungen wurde ein zentraler Kostenartenplan<br />

entwickelt, der sämtliche Kosten- und Erlöse der JVA`en berücksichtigt und eine verbindliche<br />

Buchungsvorgabe darstellt. Neben den pagatorischen Kostenarten werden mit<br />

Abschreibungen und Pensionsrückstellungen auch kalkulatorische Sachverhalte abgebildet,<br />

um die Gesamtkosten des Verwaltungsbereiches zu ermitteln.<br />

Kostenstellenrechnung<br />

Die Kostenstellenrechnung zeigt, in welcher Organisationseinheit die jeweiligen Kosten und<br />

Erlöse angefallen sind. Hierzu entwickelte das <strong>Projekt</strong>team eine Kostenstellenstruktur, mit<br />

der die Buchungen neben den Dienststellen auch den jeweiligen Fachbereichen (z.B.<br />

Arbeitsverwaltung, Leitung und Finanzen) und somit den Verantwortlichen zugeordnet<br />

werden. Diese Kostenstellenstruktur ist für die Dienststellen verbindlich und Grundlage für<br />

das Controlling und Benchmarking. Die jeweiligen Kostenarten werden zusätzlich in der<br />

Kostenstelle in Gemeinkosten, Einzelkosten sowie Kosten der innerbehördlichen<br />

Leistungsverrechnung unterteilt.<br />

Kostenträgerrechnung<br />

Die Kostenträgerrechnung legt dar, wofür die Kosten des Verwaltungsbereiches angefallen<br />

sind. Hierbei handelt es sich um die Produkte, die nach dem Verständnis des Justizvollzuges<br />

der Gesellschaft durch den Verwaltungsbereich zur Verfügung gestellt werden: Dies sind die<br />

verschiedenen Haftarten.<br />

Übergeordnet sind die Produktbereiche „Freiheitsstrafe“, „Untersuchungshaft“ und „Sonstige<br />

Freiheitsentziehungen“. Auf untergeordneter Ebene wird weiter differenziert nach z.B.<br />

geschlossenem und offenem Vollzug, Sicherungsverwahrung, Transportgefangenen oder<br />

Auslieferungshaft. Innerhalb der jeweiligen Haftart wird zusätzlich nach den inhaftierten<br />

Männern, Frauen und Jugendlichen unterschieden. Sämtliche Kosten- und Erlöse der<br />

jeweiligen JVA`en werden Bestandteil der Produkte / Hafttage. Die Dienststellen halten dazu<br />

monatlich die Menge der Hafttage pro Haftart fest und die EDV ermittelt für die Dienststelle<br />

8

einen Stückpreis pro Haftart. Die Stückkosten des Hafttages können grundsätzlich in<br />

Personalkosten, Sachkosten und kalkulatorische Kosten unterteilt werden. Eine<br />

differenziertere Kostenbetrachtung ist ebenfalls jederzeit möglich. Die Produktstruktur ist<br />

Grundlage für das Controlling/ Benchmarking und damit verbindlich.<br />

Leistungen<br />

Für die Zeiterfassung der JVA`en entwickelte das <strong>Projekt</strong> LoHN-JV eine Leistungsstruktur,<br />

die den einzelnen Kostenstellen zugeordnet ist.<br />

Die Zeiterfassung der Mitarbeiterinnen und Mitarbeiter gliedert sich nach vorgegebenen<br />

Leistungen in der eigenen Kostenstelle und dem Verwendungszweck der Tätigkeit (Haftart,<br />

andere Kostenstelle). Nach der Zeiterfassung sind die einzelnen Leistungen mit den<br />

geleisteten Arbeitsstunden der JVA`en zentral auswertbar. Korrespondierend mit den<br />

Arbeitsstunden werden die Personalkosten vom System zu den Leistungen gebucht.<br />

Innerbehördliche Leistungsverrechnung<br />

Für die Verrechnung der Gemeinkosten, z.B. Landesliegenschaftsfonds, Energiekosten<br />

wurde ein Verrechnungsmodell (Leistungsbeziehungen) auf Vollkostenbasis entwickelt,<br />

welches sämtliche Gemeinkosten der Kostenstellen auf die Produktbereiche verrechnet. Für<br />

jede Leistung / Kostenstelle der zentralen Struktur wurde definiert, mit welchem<br />

Verrechnungsschlüssel (z.B. Stunden, qm) eine Weiterverrechnung auf die Produkte erfolgt.<br />

Anlagenbuchhaltung<br />

Zur Ermittlung der Abschreibungen und des Werteverzehrs der einzelnen JVA`en haben die<br />

Dienststellen das Anlagevermögen festgestellt und in der Software abgebildet. Auf Basis der<br />

jeweiligen Nutzungsdauer der Anlagegüter werden monatlich die Abschreibungen berechnet<br />

und den Kostenstellen zugeordnet. Die Abschreibungen werden nach der<br />

Leistungsverrechnung Bestandteil des Stückpreises der Hafttage. Neben dem Werteverzehr<br />

werden sämtliche Anlagegüter der JVA`en mit einem Anschaffungswert größer 60,- Euro in<br />

der Anlagenbuchhaltung abgebildet. Die Erfassung der Anlagegüter erfolgt direkt aus der<br />

Kassenanordnung bei Rechnungsbegleichung. Kosten für die Wartung und Unterhaltung von<br />

Anlagen werden den jeweiligen Anlagen bei der Rechnungsbegleichung ebenfalls<br />

zugeordnet. Das Justizministerium kann die Anlagenbeschaffungen und Anlagenabgänge<br />

anhand eines dienststellenbezogenen Anlagespiegels sowie die Wartungs- und<br />

Unterhaltungskosten der einzelnen Dienststellen zentral auswerten.<br />

9

Planung und Haushaltsaufstellung<br />

Die Dienststellen planen die benötigten Haushaltsmittel (Sach- und Personalkosten) in der<br />

Kosten- und Leistungsrechnung auf Leistungsebene. Hierdurch wird ersichtlich, für welche<br />

Kostenstelle und Leistung die jeweiligen Haushaltsmittel beantragt werden sollen. Im<br />

Rahmen der outputorientierten Budgetierung werden sämtliche Kosten auf den „Output“ der<br />

JVA`en und damit auf die Haftart / Hafttag verrechnet.<br />

Die geplanten und somit im Verwendungszweck nachweisbaren Gesamtkosten aller<br />

Haftarten / Hafttage einer Justizvollzugsanstalt ergeben nach den<br />

Zielvereinbarungsgesprächen mit MJ das Budget der jeweiligen Dienststelle.<br />

Der erste budgetierte Haushalt nach § 17a LHO wurde für das Haushaltsjahr 2006 beantragt<br />

und verabschiedet.<br />

Balanced Scorecard<br />

Die Balanced Scorecard, die die Ziele des Verwaltungsbereichs darstellt, wurde im Rahmen<br />

des <strong>Projekt</strong>s LoHN-JV weiterentwickelt. Dies betraf sowohl die Perspektiven und Ziele als<br />

auch die Kennzahlen. In verschiedenen Versionen wurden Präzisierungen der Kennzahlen<br />

und deren Dokumentation vorgenommen.<br />

Zielvereinbarungen<br />

Das Controlling auf Basis der Balanced Scorecard und die Budgetverhandlungen werden in<br />

Form der Zielvereinbarungen zwischen der Abteilung III des MJ und den Anstalten<br />

zusammengeführt. Damit werden erstmals Leistungs- und Wirkungsdaten bzw.<br />

Zielerreichungsgrade budgetwirksam gemacht und die Handlungsrelevanz und die<br />

Bedeutung der Zielerreichung nachhaltig – auch finanziell – bedeutsam.<br />

Um dies zentrale Steuerungsinstrument, den Steuerungsansatz und das zugehörige<br />

Verständnis einzuüben, wurden – obwohl es noch kein Globalbudget gab - im Frühjahr 2005<br />

Probe-Zielvereinbarungen mit allen Anstalten geführt. Auf diese Erfahrungen konnten dann<br />

im Herbst 2005 die ersten budgetrelevanten Zielvereinbarungen gestützt werden.<br />

Die insgesamt gewonnenen Erkenntnisse wurden von allen Seiten als sehr hilfreich und<br />

insbesondere bezüglich der neuen Steuerungskultur auch als aufschlussreich erlebt.<br />

Trotz aller Schwierigkeiten infolge eines knappen Budgets und der üblichen<br />

Anlaufschwierigkeiten kann die Einführung von Zielvereinbarungen als Erfolg bezeichnet<br />

werden.<br />

10

Kennzahlen-Berichtswesen<br />

Zur besseren Nachverfolgung und Darstellung der Ziele und Zielwerte wurde gemeinsam mit<br />

den Firmen arf und wfi eine Erweiterung des LoHN-Web-Berichtswesens entwickelt. Das<br />

Kennzahlenmodul liefert für das Controlling in den Anstalten und dem Controlling des<br />

Verwaltungsbereiches umfassende, übersichtliche Auswertungs- und Berichtsmöglichkeiten.<br />

Neben den Daten zum Fach- und Zielcontrolling stehen auch die maßgeblichen<br />

Finanzinformationen aus dem SSA-PPM System sowohl den Controllern als auch den<br />

Führungskräften zur Verfügung. Es ist den Anstalten möglich, ein anstaltsspezifisches<br />

Berichtswesen aufzubauen. Hier können innerhalb der jeweiligen Organisationseinheiten<br />

eigene Ziele, Zielwerte und Kennzahlen gebildet werden, die für die Binnensteuerung der<br />

Anstalten notwendig sind.<br />

Mit der Einführung einer einheitlichen, systemtechnischen Lösung, konnten anstaltsinterne<br />

Einzellösungen ersetzt werden. Dies hatte neben zentralen Auswertungsmöglichkeiten auch<br />

eine wesentliche Verbesserung der Datenvalidität zur Folge.<br />

Vergleichsringe<br />

Zur besseren Zielverfolgung und Zielerreichung wurde ein Grob-Konzept für Vergleichsringe<br />

zwischen den Anstalten entwickelt.<br />

Um voneinander zu lernen, sollen die Vollzugsanstalten die eigene Situation mit Daten und<br />

Qualitäten anderer Anstalten vergleichen und im Sinne eines best-practise verbessern. So<br />

sollen erfolgreiche Maßnahmen in den Vergleichsringen vorgestellt und die Übertragbarkeit<br />

auf andere Anstalten diskutiert werden. Die Vergleichsringe sind entsprechend den<br />

Regionalverbünden gebildet worden, um auf Basis des gemeinsamen<br />

Vertrauensverhältnisses einen offenen, kritischen und konstruktiven Umgang mit den Daten<br />

zu ermöglichen. Das Feinkonzept wird in einer demnächst beginnenden <strong>Projekt</strong>arbeit unter<br />

Federführung des Bildungsinstituts des niedersächsischen Justizvollzugs – Fachbereich<br />

Führungsakademie – gemeinsam mit Vertretern der Anstalten entwickelt.<br />

Interne Steuerung<br />

Mit den Anstalten Hannover, Lingen und Uelzen wurde ein Konzept zur Unterbudgetierung<br />

der Anstalten entwickelt und technisch umgesetzt. Im Jahr 2006 soll die „Interne<br />

Budgetierung“ erprobt werden. Dies bedeutet eine Delegation des vom MJ bereitgestellten<br />

Budgets innerhalb der Justizvollzugsanstalten mit dem Ziel, die Fach- und<br />

Ressourcenverantwortung auf weitere Budgetverantwortliche zu delegieren und so noch<br />

wirtschaftlicher und eigenverantwortlicher arbeiten zu können.<br />

11

4 Erfolgsfaktoren<br />

Die <strong>Projekt</strong>arbeit wurde durch folgende Faktoren begünstigt:<br />

Zentrales <strong>Projekt</strong>management<br />

In der Fachabteilung des Justizministeriums wurde eine zentrale <strong>Projekt</strong>gruppe LoHN-JV<br />

unter Einbeziehung der stellvertretenden Abteilungsleitung, der Fachreferate und des<br />

Haushalts sowie der externen Berater eingerichtet. Sie trug die Gesamtverantwortung für die<br />

operative <strong>Projekt</strong>durchführung und führte notwendige Entscheidungen herbei. Weiterhin<br />

oblag ihr die Planung und Verteilung der Aufgaben sowie die Überwachung der Ausführung.<br />

Dies ermöglichte insgesamt ein straffes <strong>Projekt</strong>management. In einem Lenkungsausschuss,<br />

dem die <strong>Projekt</strong>leitung regelmäßig berichtete, waren Anstaltsleitungen und der<br />

Hauptpersonalrat des MJ vertreten.<br />

Zentrale Arbeitsgruppen<br />

Fachspezifische Themen wurden in gesondert einberufenen zentralen Arbeitsgruppen<br />

behandelt. Neben den <strong>Projekt</strong>verantwortlichen nahmen hier Vertreter aus den Anstalten teil,<br />

um an Aufgaben mitzuwirken und anstaltsspezifische Lösungen zu erarbeiten. Genannt<br />

seien hier die Arbeitsgruppen für KLR, Budgetierung und Controlling.<br />

Staffelkonzeption und Oberpatenstruktur<br />

Um die flächendeckende Einführung der KLR, der outputorientierten Budgetierung und des<br />

Finanz- und Fachcontrollings in allen Anstalten möglichst effizient zu erreichen, wurde eine<br />

Staffelkonzeption gewählt und parallel eine Patenstruktur aufgebaut. Hierzu wurden alle<br />

Anstalten in Staffeln eingeteilt, die jeweils zeitlich versetzt die einzelnen <strong>Projekt</strong>phasen<br />

durchliefen. Fachlich versierte Mitarbeiterinnen und Mitarbeiter der Anstalten der Staffel 1<br />

bildeten hierbei die sog. Oberpaten, die unter Mitwirkung der externen Berater die zentralen<br />

Konzepte in die Praxis umsetzten und als Trainer der nachfolgenden Staffel eingesetzt<br />

wurden. Primärer Ansprechpartner der nachgelagerten Staffeln waren somit immer die<br />

Oberpaten, die ohne Mitwirkung Externer den Know-how-Transfer auf die restlichen<br />

Anstalten sicherstellten.<br />

12

<strong>Projekt</strong>kommunikation<br />

Für die reibungslose, flächendeckende Einführung des neuen Steuerungssystems, war es<br />

unerlässlich, die Betroffenen frühzeitig und regelmäßig über das <strong>Projekt</strong> zu informieren.<br />

Dieser Informationsaustausch wurde auf verschiedenen Wegen beschritten.<br />

So wurden neben verschiedenen Info-Veranstaltungen und der Einbeziehung aller<br />

relevanten Gruppen in die Kommunikation spezifischer Neuerungen bzw. Änderungen auch<br />

frühzeitig die Personalvertretungen in die geplanten Arbeitsabläufe und Festlegungen<br />

eingebunden.<br />

Wichtige Beschlüsse, Planungen, Entwicklungen, Störungen in der <strong>Projekt</strong>arbeit,<br />

Fortbildungs- und Informationsveranstaltungen u.v.a.m. wurden über turnusmäßig verfasste<br />

Info-Mails allen direkt und indirekt am <strong>Projekt</strong> Beteiligten zur Kenntnis gegeben.<br />

Beteiligung an der konzeptionellen Entwicklung des Gesamtprojekts LoHN<br />

Neben dem Aufbau der vollzugseigenen Steuerungsinstrumente und Steuerungsstruktur<br />

wurden im Rahmen des <strong>Projekt</strong>s LoHN-JV auch die Entwicklungen für das Gesamtprojekt<br />

LoHN vorangetrieben.<br />

So wurden für die <strong>Projekt</strong>gruppe A05 „Steuerung- und Controlling“ Vorschläge für die<br />

Umgestaltung der Mittelfristigen Planung (MiPla), eine Vorlage für die neue<br />

Haushaltsdarstellung sowie ein Musterexemplar für Zielvereinbarungen entwickelt. Die<br />

Beteiligung auf Landesebene bedeutete für den Justizvollzug nicht nur, dem Land eigene<br />

Erfahrungen zur Verfügung zu stellen, sondern hatte auch den Vorteil, dass eigene<br />

Vorstellungen in die landesweite Konzeption einfließen konnten.<br />

Vereinheitlichung der Prozesse<br />

Mit der Einführung neuer Steuerungsinstrumente hat das <strong>Projekt</strong> LoHN-JV zentrale Prozesse<br />

neu geordnet. Viele dezentrale und heterogene Abläufe konnten vereinheitlicht und<br />

zusammengeführt werden.<br />

Dies wird beispielsweise bei der Finanz- und Leistungsplanung der Anstalten deutlich.<br />

Wirtschaftsinspektor und Controller planen gemeinsam die Personal- und Haushaltmittel und<br />

liefern für die Anstaltsleitung die Grundlage für die Zielvereinbarung.<br />

13

Personalentwicklung<br />

Der neue Steuerungsansatz erfordert neue Qualifikationen gerade in den Bereichen BWL<br />

und DV. Aufgabe der einzelnen Anstalten war es, durch gezielte Personalentwicklung die<br />

Erledigung der neuen Aufgabenbereiche sicherzustellen.<br />

Ein wesentlicher Erfolgsfaktor waren die im Rahmen der <strong>Projekt</strong>arbeit angebotenen<br />

Fortbildungs- und Qualifizierungsmaßnahmen für die Mitarbeiterinnen und Mitarbeiter der<br />

Dienststellen. Dabei gab es Fortbildungsmaßnahmen sowohl unter Leitung und Moderation<br />

der externen Berater als auch nach dem Train-the-Trainer-Ansatz vollzugsintern unter<br />

Federführung des Bildungsinstituts.<br />

Nach Abschluss des <strong>Projekt</strong>s und der Überführung in den Regelbetrieb wird sich zeigen,<br />

welchen Gewinn jede einzelne Anstalt daraus für sich ziehen konnte.<br />

Nur ein gut ausgebildetes Team und kompetente Führungskräfte können die neuen<br />

Anforderungen erfüllen, das umfangreiche Datenmaterial erfassen, daraus die richtigen<br />

Schlüsse ziehen und damit die neuen Steuerungsinstrumente sinnvoll anwenden.<br />

Organisation<br />

Neben der Veränderung der Prozesse galt es, die Organisation zentral und dezentral an die<br />

neuen Anforderungen anzupassen.<br />

In der Abteilung III des Justizministeriums wurde die bisherige Geschäftsverteilung<br />

weiterentwickelt. Gerade im Bereich des Controllings, das die unterschiedlichen Aufgaben<br />

der Referate widerspiegelt, war es von zentraler Bedeutung, zum einen die<br />

Informationsbedürfnisse sämtlicher Fachreferate abzudecken und zum anderen ein<br />

einheitliches Gesamtsystem zu installieren. Dazu wurde eine Arbeitsgruppe eingerichtet, die<br />

die Zuordnung der Controllinginformationen und deren Aufbereitung und Pflege sowie<br />

Verantwortlichkeiten definierte. Dadurch wurde die Grundlage geschaffen, nach <strong>Projekt</strong>ende<br />

die neue Steuerung in den Regelbetrieb übernehmen zu können.<br />

In jeder Anstalt wurde ein Team aus den Bereichen Wirtschaftsverwaltung, Datenerfassung<br />

und Controlling gebildet, um die vielfältigen Verzahnungen zwischen den Bereichen<br />

bestmöglich zu regeln und Synergien zu nutzen. Die Verantwortung für sämtliche Daten der<br />

Anstalten ist klar definiert worden.<br />

Die Darstellung des <strong>Projekt</strong>erfolgs will nicht darüber hinwegtäuschen, dass es auch<br />

zahlreiche fachliche, inhaltliche, organisatorische, kommunikative und menschliche<br />

Schwierigkeiten gegeben hat, wie es anders bei einem so aufwendigen <strong>Projekt</strong> nicht zu<br />

erwarten ist.<br />

14

Der Disziplin aller Beteiligten selbst bei größter Arbeitsbelastung und immensem Zeitdruck,<br />

einem stets offen-kritischen Umgang miteinander und der Bereitschaft, die Frage nach Sinn<br />

und Zweck immer wieder zu stellen und zu beantworten, ist es letztlich zu verdanken, dass<br />

die <strong>Projekt</strong>arbeit erfolgreich verlief.<br />

5 Ausblick<br />

<strong>Projekt</strong>ende war der Ablauf des Jahres 2005.<br />

Gleichwohl sind noch wichtige Aufgaben zu erledigen, teils operativ in originärer<br />

Zuständigkeit der maßgeblich beteiligten Referate 301 (Personal, Haushalt, Organisation)<br />

und 302 (Aufsicht, Controlling) des MJ, teils in einer diese Referate übergreifend tätigen<br />

Arbeitsgruppe. Zum einen ergänzen diese Aufgaben die <strong>Projekt</strong>arbeit um neue Akzente, zum<br />

anderen stellen sie sich als kontinuierliche Fortentwicklung der <strong>Projekt</strong>ergebnisse dar.<br />

Im Wesentlichen sind noch folgende Arbeiten zum Abschluss zu bringen:<br />

• Interne Budgetierung der Justizvollzugseinrichtungen<br />

• Aufbau einer Steuerungsinstrumentariums im Bildungsinstitut<br />

• Fortentwicklung des Controllings, der Controlling-Software und des Berichtswesens<br />

• Fortentwicklung der Steuerungsstruktur in der Abteilung III<br />

• Aufbau von Quartalsberichten des Controllings an die Abteilungsleitung<br />

• Fortentwicklung der Zielvereinbarungen<br />

• Entwicklung der Vergleichsringe<br />

• Entwicklung eines Anreizbudgets.<br />

15

Anhang:<br />

- Kostenarten - Auszug<br />

- Kostenstellen (Bsp. JVA Oldenburg)<br />

- Kostenträger (Bsp. JVA Oldenburg)<br />

- Leistungen<br />

- Hierarchisierung einer Buchung<br />

- Anlagenspiegel<br />

- Wartungskostenübersicht<br />

- Kostenträgerbericht<br />

- Spezifisches Baan-Anwendermenü<br />

- Erfassungsmaske Zeitwirtschaft<br />

- Maske Web-Berichtswesen<br />

- Controllingmodul – Erfassung Zielwerte für Kennzahlen<br />

- Controllingmodul – Zielcontrolling<br />

- Controllingmodul – Auswertung Zielcontrolling<br />

- Controllingmodul – Zielcontrolling (Benchmark)<br />

- Controllingmodul – Grafischer Kennzahlenvergleich<br />

16

Kostenarten – Auszug<br />

Kostenart Hierarchiestufe Bezeichnung Kostenart<br />

------------- ------ ---------------------------------<br />

K621 3 Besch. Güter 50000 €<br />

K6219 2 Besch. GWG, Inst. d. and. VBs<br />

K621900 1 Besch. GWG, Inst. d.a VBs p<br />

K62190000 0 Besch. GWG, Inst. d.a VBs p<br />

K622 3 Verbrauchsmittel<br />

K6220 2 Verbrauchsmittel<br />

K622000 1 Verbrauchsmittel allgemein<br />

K62200000 0 Verbrauchsmittel allgemein<br />

K622001 1 Lebensmittel<br />

K62200100 0 Lebensmittel<br />

K622002 1 Arzneimittel<br />

K62200200 0 Arzneimittel<br />

K622003 1 Chemikalien, Laborverbrauchsm.<br />

K62200300 0 Chemikalien, Laborverbrauchsm.<br />

K622004 1 Rohstoffe<br />

K62200400 0 Rohstoffe<br />

K622005 1 Hilfsstoffe<br />

K62200500 0 Hilfsstoffe<br />

K622006 1 Betriebsstoffe<br />

K62200600 0 Betriebsstoffe<br />

K622007 1 Benzin<br />

K62200700 0 Benzin<br />

17

Kostenstellen - Bsp. JVA Oldenburg<br />

Kostenstelle Bezeichnung Kostenstelle<br />

----------- -------------------------------<br />

17035 JVA Oldenburg<br />

17035 INV Investitionen<br />

17035AV Arbeitsverwaltung<br />

17035AW Abt.Wilhelmshaven<br />

17035BB Behandlung und Betreuung<br />

17035BBAF Gefangenenaus-u.Fortbildung<br />

17035BBFS Freizeit und Sport<br />

17035BBPB Psychologische Betreuung<br />

17035BBS Seelsorge<br />

17035BBSB Suchtbetreuung<br />

17035BBSD Sozialer Dienst<br />

17035GL Gästehaus/Landesmietwohnungen<br />

17035GZ Gesundheitszentrum<br />

17035H Hauptkostenstellen<br />

17035H001 Station 1<br />

17035H002 Station 2<br />

17035H003 Station 3<br />

17035H004 Station 4<br />

17035H005 Station 5<br />

17035H006 Station 6<br />

17035H007 Station 7<br />

17035H008 Station 8 Abteilung Wilhelmshaven<br />

17035H009 Station 8 Abteilung Cuxhaven<br />

Steuerung<br />

Berechtigungskonzept über<br />

fünfstellige<br />

Dienststellennummer<br />

17035HG Hauptgebäude<br />

17035LV Leitung und Verwaltung<br />

17035LVA Anstalts- und Vollzugsleitung<br />

17035LVAF Aus- und Fortbildung des Personals<br />

17035N Nebenkostenstellen<br />

17035NG Nebengebäude<br />

17035NGC Nebengebäude Cuxhaven<br />

17035NGD Nebengebäude Delmenhorst<br />

17035NGN Nebengebäude Nordenham<br />

17035NGW Nebengebäude Wilhelmshaven<br />

17035TS Technische Sicherheit<br />

17035TSBD Besuchsdienst<br />

17035TSGT Gefangenentransport<br />

17035TSPR Pforten- und Revisionsdienst<br />

17035TSZD Zentrale Dienste<br />

17035V Versorgung<br />

17035VBV Bauverwaltung<br />

17035VF Fuhrpark<br />

17035VFB Finanzen und Beschaffung<br />

17035VKW Kammer und Wäscherei<br />

17035VMV Medizinische Versorgung<br />

17035VV Verpflegung<br />

17035VVZ VGSt und Zahlstelle<br />

17035VZM Zahnmedizinische Versorgung<br />

Die Kürzel an der sechsten<br />

Stelle stehen für<br />

Organisationseinheiten:<br />

B – Behandl. u. Betreuung<br />

H – Hauptkostenstellen<br />

L – Leitung<br />

N – Nebenkostenstellen<br />

T – Technische Sicherheit<br />

V – Versorgung<br />

18

Kostenträger – Bsp. JVA Oldenburg<br />

Kostenträger Bezeichnung Kostenträger<br />

----------- -------------------------------<br />

17035 JVA Oldenburg<br />

17035F Freiheitsstrafe<br />

17035F10 Freiheitsstrafe OV<br />

17035F10F Freiheitsstrafe Frauen OV<br />

17035F10M Freiheitsstrafe Männer OV<br />

17035F11 Freiheitsstrafe GV<br />

17035F11F Freiheitsstrafe Frauen GV<br />

17035F11M Freiheitsstrafe Männer GV<br />

17035F12 Jugendstrafe OV<br />

17035F12F Jugendstrafe OV- Frauen<br />

17035F12M Jugendstrafe OV Männer<br />

17035F13 Jugendstrafe GV<br />

17035F13F Jugendstrafe GV- Frauen<br />

17035F13M Jugendstrafe GV Männer<br />

17035N Produkte Nebenkostenstellen<br />

17035N02 Gästehaus Landesmietwohnung<br />

17035N04 Arbeitsverwaltung<br />

17035N05 Gesundheitszentrum<br />

17035N06 Abt. Wilhelmshaven<br />

17035S Sonstige Freiheitsentziehung<br />

17035S10 Sicherungsverwahrung<br />

17035S10F Sicherungsverwahrung Frauen<br />

17035S10M Sicherungsverwahrung Männer<br />

17035S11 Überstellungen<br />

17035S11F Überstellungen Frauen<br />

17035S11M Überstellungen Männer<br />

17035S12 Durchgangshaft<br />

17035S12F Durchgangshaft Frauen<br />

17035S12M Durchgangshaft Männer<br />

Steuerung<br />

Berechtigungskonzept über<br />

fünfstellige<br />

Dienststellennummer<br />

17035S13 Strafarrest<br />

17035S13F Strafarrest Frauen<br />

17035S13M Strafarrest Männer<br />

17035S14 Aus-/Durchlieferungshaft<br />

17035S14F Aus-/Durchlieferungsh. Frauen<br />

17035S14M Aus-/Durchlieferungsh. Männer<br />

17035S15 Abschiebungshaft<br />

17035S15F Abschiebungshaft Frauen<br />

17035S15M Abschiebungshaft Männer<br />

17035S16 Transportgefangene erw.<br />

17035S16F Transportgefangene Frauen<br />

17035S16M Transportgefangene Männer<br />

17035S17 Transportgefangene Jugendliche<br />

17035S17F Transportgefangene Jugendliche<br />

17035S17M Transportgefangene Jugendliche<br />

17035S18 Zivilhaft<br />

17035S18F Zivilhaft Männer<br />

17035S18M Zivilhaft Männer<br />

17035S19 Jugendarrest<br />

17035S19F Jugendarrest Frauen<br />

17035S19M Jugendarrest Männer<br />

17035U Untersuchungshaft<br />

17035U10 U-Haft Erwachsene<br />

17035U10F U-Haft Erwachsene Frauen<br />

17035U10M U-Haft Erwachsene Männer<br />

17035U11 U-Haft Jugendl/Hw.<br />

17035U11F U-Haft Jugendl.Hw.Frauen<br />

17035U11M U-HaftJugendl.Hw.Männer<br />

Die Kürzel an der sechsten<br />

Stelle stehen für die<br />

Haftarten:<br />

F – Freiheitsstrafe<br />

U – Untersuchungshaft<br />

S – Sonstige Freiheitsentziehungen<br />

Die Haftarten<br />

entsprechen den<br />

Produkten des Haushalts<br />

19

Leistungen<br />

L01 - Öffentlichkeitsarbeit<br />

L02 - Abwicklung von Bauunterhaltung<br />

L03 - Überlassung von Liegenschaften<br />

L04 - Versorgung mit Strom und Heizung<br />

L05 - Versorgung mit Wasser<br />

L06 - Reinigung und Entsorgung<br />

L07 - Leitung der Behörde<br />

L08 - Leitung des Vollzuges<br />

L09 - Personal- und Anstaltsorganisation<br />

L10 - Controlling<br />

L11 - IuK-Betreuung<br />

L12 - Ausbildung des Personals<br />

L13 - Fortbildung des Personals<br />

L14 - Verwaltung und Bewirtschaftung<br />

L15 - Besuchsdienst<br />

L16 - Hausbewirtschaftung<br />

L17 - Verpflegung der Gefangenen<br />

L18 - Verpflegung der Bediensteten<br />

L19 - Versorgung mit Bekleidungs-, A<br />

L20 - Wäscherei<br />

L22 - Verwaltung der Gefangenendaten<br />

L23 - Durchf.v.Gefangenentransporten<br />

L24 - Ausbildung der Gefangenen<br />

L25 - Fortbildung der Gefangenen<br />

L26 - Seelsorg. Einzelbetr. der Gef.<br />

L27 - Psychol. Begutachtung der Gef.<br />

L28 - Suchtbetr./Grp.betr.d.Gef.<br />

L29 - Suchtbetr./Einzelbetr.d.Gef.<br />

L30 - Soziale Gruppenbetreuung der Gef.<br />

L31 - Durchf. von Sportmaßn. f. Gef.<br />

L32 - Durchf. von Freiz.maßn.f. Gef.<br />

L33 - Psych.Gruppenbetr.d. Gef.<br />

L34 - Psych.Einzelbetr.u.Begutacht.d<br />

L35 - Pädagogische Gruppenbetreuung<br />

L36 - Allg. Innen- und Außensichg.<br />

L37 - Vollzugsdienstleitung<br />

L38 - Durchführung des Pfortendienst<br />

L39 - Revisionsdienst<br />

L40 - Medizinische Versorgung<br />

L41 - Zahnmedizinische Versorgung<br />

L42 - Suchtbehandlung<br />

L43 - Versorgung<br />

L44 - Behandlung und Betreuung<br />

L45 - Allgemeine Sicherung<br />

L46 - Arbeitsverwaltung<br />

L47 - Gesundheitszentrum verw.<br />

L49 - Gästehaus/Landesmietwohn.verw.<br />

L51 - Kostensammler<br />

L52 - Leistung für and. Kostenstelle<br />

L52 - Leistung für andere KSt<br />

L53 - Instandh.u.Wartg. d.betr.Einb.<br />

L55 - Unterhaltung des Fuhrparks<br />

L56 - Abteilung Wilhelmshaven verw.<br />

L80 - Soziale Einzelbetreuung der Ge<br />

L81 - Pädagogische Einzelbetreuung d<br />

L84 - Vollzugsabteilungsleitung<br />

L85 - Vollzugliche Leistung<br />

L95 - Amtshilfe extern<br />

L96 - Amtshilfe intern<br />

L97 - Ausbildung (Trainer)<br />

L98 - <strong>Projekt</strong>arbeit intern<br />

L99 - <strong>Projekt</strong>arbeit extern<br />

LZ1 - Urlaub<br />

LZ2 - Krankheit<br />

LZ3 - Interne Leistungen<br />

LZ4 - Fortbildung<br />

LZ5 - ATZ Freistellungsphase<br />

Die Liste zeigt die Gesamtheit aller Leistungen einer Anstalt. Einzelnen Kostenstellen werden<br />

jedoch nur die Leistungen zugeordnet, die dort tatsächlich erbracht werden. Die Zuordnung<br />

der Leistungen zu den Kostenstellen wurden von den Anstalten individuell vorgenommen, um<br />

Besonderheiten der Organisation einzeln berücksichtigen zu können.<br />

20

Hierarchisierung einer Buchung<br />

21

Anlagenspiegel gemäß Anlagengruppen (exemplarisch):<br />

22

Wartungskostenübersicht der Vermögensgegenstände:<br />

23

Operativer Bericht (incl. Mengen, Gesamtkosten, Stückkosten) aus Web-<br />

Berichtswesen<br />

24

Spezifisches Anwendermenü „BaanPPM – Kostenrechnung“<br />

25

Erfassungsmaske Zeitwirtschaft<br />

26

Maske Web-Berichtswesen<br />

27

Controllingmodul – Erfassung Zielwerte für Kennzahlen<br />

28

Controllingmodul – Zielcontrolling<br />

29

Controllingmodul – Auswertung Zielcontrolling<br />

30

Controllingmodul – Zielcontrolling (Benchmark)<br />

31

Controllingmodul – Grafischer Kennzahlenvergleich<br />

32