Doppik und dann? - arf Gesellschaft für Organisationsentwicklung ...

Doppik und dann? - arf Gesellschaft für Organisationsentwicklung ...

Doppik und dann? - arf Gesellschaft für Organisationsentwicklung ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

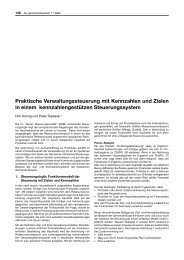

Keine Darstellung<br />

des<br />

Ressourcenverbr<br />

auchs<br />

Inputorientierung<br />

Zielvorgaben<br />

fehlen<br />

Kaum Anreize <strong>für</strong><br />

wirtschaftliches<br />

Handeln<br />

Steuerung kaum<br />

möglich<br />

Die Autoren<br />

Sönke Duhm, Dipl.-Verwaltungswissenschaftler, ist Berater im Bereich Kommunen bei<br />

der <strong>arf</strong> <strong>Gesellschaft</strong> <strong>für</strong> <strong>Organisationsentwicklung</strong> mbH, Nürnberg<br />

Matthias Heinrich, Dipl.-Volkswirt, ist Projektmanager im Bereich Kommunen bei der<br />

<strong>arf</strong> <strong>Gesellschaft</strong> <strong>für</strong> <strong>Organisationsentwicklung</strong> mbH, Nürnberg<br />

1 Schwachstellen des kameralen Rechnungswesens<br />

Das Haushalts- <strong>und</strong> Rechnungswesen ist die zentrale Informationsgr<strong>und</strong>lage <strong>für</strong> die<br />

Steuerung kommunaler Verwaltungen. Das kamerale Rechnungswesen berücksichtigt<br />

lediglich die Zahlungsströme - Einnahmen <strong>und</strong> Ausgaben -, so dass nur der Geldverbrauch<br />

der Kommune dargestellt wird. Der tatsächliche Ressourcenverbrauch, wie die<br />

Gebäudeabnutzung, wird dagegen nicht vollständig erfasst. Dies bedeutet, dass der<br />

Verwaltung <strong>für</strong> die Steuerung wichtige Informationen fehlen, um die knappen Ressourcen<br />

optimal <strong>für</strong> ihre Aufgaben einzusetzen.<br />

Auch wird im Rahmen der traditionellen Verwaltungssteuerung vorrangig über die<br />

Zuweisung von Finanzmitteln (Input) gesteuert. So wird bisher in den von der<br />

Gemeindevertretung beschlossenen Haushaltsplänen detailliert vorgegeben, wie viel Geld<br />

die Verwaltung <strong>für</strong> einzelne Haushaltsstellen ausgeben d<strong>arf</strong>. Welche konkreten Leistungen<br />

(Produkte) die einzelnen Verwaltungseinheiten mit den zugewiesenen Mitteln erbringen<br />

sollen, wird dagegen im Haushaltsplan weder vorgegeben noch systematisch geprüft.<br />

Die dezentralen Verwaltungseinheiten sind in der traditionellen Verwaltungssteuerung nur<br />

<strong>für</strong> ihre fachlichen Aufgaben zuständig. Für die Bewirtschaftung der da<strong>für</strong> benötigten<br />

Ressourcen sind dagegen zentrale Querschnittseinheiten verantwortlich. Die Folge ist,<br />

dass <strong>für</strong> die dezentralen Verwaltungseinrichtungen nur geringe Anreize bestehen, bei der<br />

Leistungserstellung wirtschaftlich mit den knappen Ressourcen umzugehen <strong>und</strong> die<br />

Aufgaben effizient zu erledigen.<br />

Eine effektive Steuerung der kommunalen Aufgabenwahrnehmung durch die<br />

Verwaltungsführung <strong>und</strong> die Gemeindevertretung ist damit im Rahmen des kameralen<br />

Rechnungswesens nur begrenzt möglich.<br />

2