Microsoft PowerPoint - Pr\344sentation Pensionskasse bei Betriebsr ...

Microsoft PowerPoint - Pr\344sentation Pensionskasse bei Betriebsr ...

Microsoft PowerPoint - Pr\344sentation Pensionskasse bei Betriebsr ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

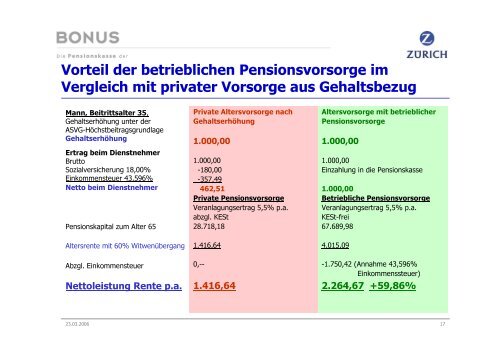

Vorteil der betrieblichen Pensionsvorsorge im<br />

Vergleich mit privater Vorsorge aus Gehaltsbezug<br />

Mann, Beitrittsalter 35,<br />

Gehaltserhöhung unter der<br />

ASVG-Höchst<strong>bei</strong>tragsgrundlage<br />

Gehaltserhöhung<br />

Ertrag <strong>bei</strong>m Dienstnehmer<br />

Brutto<br />

Sozialversicherung 18,00%<br />

Einkommensteuer 43,596%<br />

Netto <strong>bei</strong>m Dienstnehmer<br />

Pensionskapital zum Alter 65<br />

Altersrente mit 60% Witwenübergang<br />

Abzgl. Einkommensteuer<br />

Nettoleistung Rente p.a.<br />

Private Altersvorsorge nach<br />

Gehaltserhöhung<br />

1.000,00<br />

1.000,00<br />

-180,00<br />

-357,49<br />

462,51<br />

Private Pensionsvorsorge<br />

Veranlagungsertrag 5,5% p.a.<br />

abzgl. KESt<br />

28.718,18<br />

1.416,64<br />

0,--<br />

1.416,64<br />

Altersvorsorge mit betrieblicher<br />

Pensionsvorsorge<br />

1.000,00<br />

1.000,00<br />

Einzahlung in die <strong>Pensionskasse</strong><br />

1.000,00<br />

Betriebliche Pensionsvorsorge<br />

Veranlagungsertrag 5,5% p.a.<br />

KESt-frei<br />

67.689,98<br />

4.015,09<br />

-1.750,42 (Annahme 43,596%<br />

Einkommenssteuer)<br />

2.264,67 +59,86%<br />

23.03.2006 17