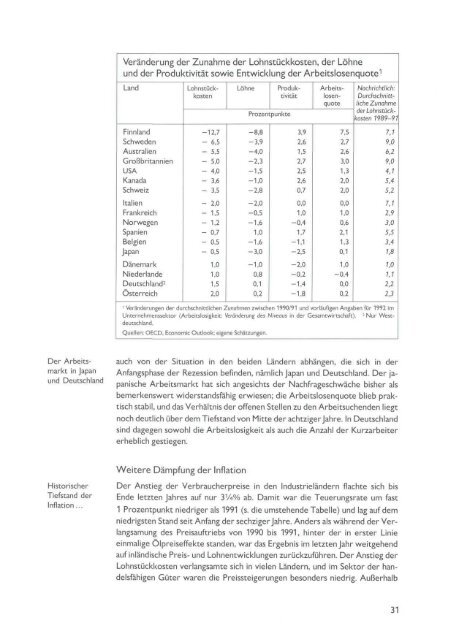

Der Arbeitsmarkt in Japan und Deutschland Historischer Tiefstand <strong>der</strong> Inflation... Verän<strong>der</strong>ung <strong>der</strong> Zunahme <strong>der</strong> Lohnstückkosten, <strong>der</strong> Löhne und <strong>der</strong> Produktivität sowie Entwicklung <strong>der</strong> Arbeitslosenquote 1 Land Finnland Schweden Australien Großbritannien USA Kanada Schweiz Italien Frankreich Norwegen Spanien Belgien Japan Dänemark Nie<strong>der</strong>lande Deutschland 2 Österreich Lohnstückkosten -12,7 - 6,5 - 5,5 - 5,0 - 4,0 - 3,6 - 3,5 - 2,0 - 1,5 - 1,2 - 0,7 - 0,5 - 0,5 1,0 1,0 1,5 2,0 Löhne Produktivität Prozentpunkte -8,8 -3,9 -4,0 -2,3 -1,5 -1,0 -2,8 -2,0 -0,5 -1,6 1,0 -1,6 -3,0 -1,0 0,8 0,1 0,2 3,9 2,6 1,5 2,7 2,5 2,6 0,7 0,0 1,0 -0,4 1,7 -1,1 -2,5 -2,0 -0,2 -1,4 -1,8 Arbeitslosenquote 1 Verän<strong>der</strong>ungen <strong>der</strong> durchschnittlichen Zunahmen zwischen 1990/91 und orläufigen v Angaben für 1992 im Unternehmenssektor (Arbeitslosigkeit: \ Verän<strong>der</strong>ung des i Niveaus in <strong>der</strong> Gesamtwirtschaft. deutschland. 2 Nur West- Quellen: OECD, Economie Outlook; eigene Schätzungen. 7,5 2,7 2,6 3,0 1,3 2,0 2,0 0,0 1,0 0,6 2,1 1,3 0,1 1,0 -0,4 0,0 0,2 Nachrichtlich: Durchschnittliche Zunahme <strong>der</strong> Lohnstückkosten 1989-91 auch von <strong>der</strong> Situation in den beiden Län<strong>der</strong>n abhängen, die sich in <strong>der</strong> Anfangsphase <strong>der</strong> Rezession befinden, nämlich Japan und Deutschland. Der japanische Arbeitsmarkt hat sich angesichts <strong>der</strong> Nachfrageschwäche bisher als bemerkenswert wi<strong>der</strong>standsfähig erwiesen; die Arbeitslosenquote blieb praktisch stabil, und das Verhältnis <strong>der</strong> offenen Stellen zu den Arbeitsuchenden liegt noch deutlich über dem Tiefstand von Mitte <strong>der</strong> achtziger Jahre. In Deutschland sind dagegen sowohl die Arbeitslosigkeit als auch die Anzahl <strong>der</strong> Kurzarbeiter erheblich gestiegen. Weitere Dämpfung <strong>der</strong> Inflation Der Anstieg <strong>der</strong> Verbraucherpreise in den Industrielän<strong>der</strong>n flachte sich bis Ende letzten Jahres auf nur 3 1 /4% ab. Damit war die Teuerungsrate um fast 1 Prozentpunkt niedriger als 1991 (s. die umstehende Tabelle) und lag auf dem niedrigsten Stand seit Anfang <strong>der</strong> sechziger Jahre. An<strong>der</strong>s als während <strong>der</strong> Verlangsamung des Preisauftriebs von 1990 bis 1991, hinter <strong>der</strong> in erster Linie einmalige Ölpreiseffekte standen, war das Ergebnis im letzten Jahr weitgehend auf inländische Preis- und Lohnentwicklungen zurückzuführen. Der Anstieg <strong>der</strong> Lohnstückkosten verlangsamte sich in vielen Län<strong>der</strong>n, und im Sektor <strong>der</strong> handelsfähigen Güter waren die Preissteigerungen beson<strong>der</strong>s niedrig. Außerhalb 7,1 9,0 6,2 9,0 4,1 5,4 5,2 7,1 2,9 3,0 5,5 3,4 1,8 1,0 1,1 2,2 2,3 31

Anstieg <strong>der</strong> Verbraucherpreise Land USA Japan Deutschland 2 Frankreich Italien Großbritannien Kanada Australien Belgien Dänemark Finnland Griechenland Irland Israel Neuseeland Nie<strong>der</strong>lande Norwegen Österreich Portugal Schweden Schweiz Spanien Türkei Durchschnitt 4 1982-89 1990 1991 1992 3,7 1,4 1,6 4,6 7,3 5,3 4,3 7,4 3,4 4,7 5,5 17,7 5,0 89,6 9,6 1,3 6,4 2,7 16,1 6,3 2,4 7,8 50,8 4,5 März Juni Sept. Dez. Jahresverän<strong>der</strong>ung in Prozent, auf <strong>der</strong> Basis von Angaben zum Periodenende 1 6,1 3,8 2,8 3,4 6,4 9,3 5,0 6,9 3,5 1,9 4,9 22,9 2,7 17,6 4,9 2,6 4,4 3,5 13,7 10,9 5,3 6,5 60,4 5,8 3,1 2,7 4,2 3,1 6,0 4,5 3,8 1,5 2,8 2,3 3,9 18,0 3,6 18,0 1,0 4,9 2,9 3,1 9,2 8,1 5,2 5,5 71,1 4,1 3,2 2,0 4,8 3,2 5,4 4,0 1,6 1,7 2,7 2,6 2,8 18,3 3,7 17,3 0,8 4,2 2,5 4,1 8,5 2,6 4,9 6,9 78,7 4,0 3,1 2,3 4,3 3,0 5,4 3,9 1,1 1,2 2,6 2,3 2,7 15,1 3,6 12,2 1,0 4,0 2,5 4,0 9,5 2,1 4,2 6,2 65,8 3,7 3,0 2,0 3,6 2,6 5,1 3,6 1,3 0,7 2,3 2,0 2,6 15,3 2,8 8,0 1,0 3,4 2,0 3,9 9,1 2,5 3,5 5,8 67,7 3,5 2,9 1,2 3,7 2,0 4,6 2,6 2,1 0,3 2,4 1,5 2,1 14,4 2,3 9,4 1,3 2,6 2,2 4,2 8,4 1,9 3,4 5,4 66,0 3,2 <strong>1993</strong> März ' Australien, Irland, Neuseeland: Quartalsangaben. 2 Nur Westdeutschland. 3 Neuer Index. 4 Gewogener Durchschnitt auf <strong>der</strong> Basis <strong>der</strong> Wechselkurse und Konsumgewichte von 1990. dieses Sektors paßte sich die Preisentwicklung dagegen zögern<strong>der</strong> an, und das Gefälle zwischen dem Preisauftrieb im Dienstleistungssektor und <strong>der</strong> allgemeinen Inflationsrate vergrößerte sich (s. die gegenüberstehende Tabelle). Eine wichtige Ausnahme von <strong>der</strong> gedämpfteren Preisentwicklung bildete Deutschland. Zum Teil beeinflußt durch die deutsche Lohnentwicklung, nahm die Inflation in Österreich zu und vermin<strong>der</strong>te sich in Belgien nur geringfügig. In den Nie<strong>der</strong>landen, die im Zeitraum 1985-90 die niedrigste durchschnittliche Inflationsrate verzeichnet hatten, ließ die Wirkung von Son<strong>der</strong>faktoren (s. S. 21) immer mehr nach. In den beiden Län<strong>der</strong>n, die explizite Inflationsziele aufgestellt hatten (Kanada und Neuseeland), lag die Teuerungsrate 1992 unter bzw. knapp oberhalb <strong>der</strong> Untergrenze des Zielkorridors. Bemerkenswert war ferner, daß die meisten Län<strong>der</strong>, <strong>der</strong>en Wechselkurse nachgaben, ihre Inflationsrate senken konnten. Eine schwache Inlandsnachfrage und die schlechtere Arbeitsmarktlage wirkten dämpfend, außerdem aber scheinen die mit <strong>der</strong> Verschlechterung <strong>der</strong> Wechselkursrelationen verbundenen Terms-of-trade-Verluste durch eine langsamere Steigerung <strong>der</strong> Reallöhne und engere Gewinnspan- 32 3,1 1,2 4,2 2,2 3 4,2 1,9 1,9 1,2 2,9 1,1 2,7 3 16,4 1,9 10,8 1,0 2,3 2,5 3,9 7,3 4,9 3,6 4,0 58,0 3,2 ... bei Unterschieden von Land zu Land

- Seite 1 und 2: BANK FÜR INTERNATIONALEN ZAHLUNGSA

- Seite 3 und 4: Inhaltsverzeichnis Einleitung 1 I.

- Seite 5 und 6: Seite Geldpolitische Reaktionen auf

- Seite 7 und 8: Internationaler Handel und Zahlungs

- Seite 9 und 10: 63. Jahresbericht an die ordentlich

- Seite 11 und 12: eleben sollten, war eine gewisse Mi

- Seite 13 und 14: eiden anstehenden Volksabstimmungen

- Seite 15 und 16: des Finanzsektors gewidmet, die fü

- Seite 17 und 18: im Laufe der letzten neun Monate ex

- Seite 19 und 20: Kontakt zum Arbeitsmarkt mit der Ze

- Seite 21 und 22: Veränderung des realen BIP und der

- Seite 23 und 24: Großbritannien: Nettoausleihungen

- Seite 25 und 26: allgemeinen Umstrukturierungsproze

- Seite 27 und 28: Private Ersparnis in ausgewählten

- Seite 29 und 30: Arbeitslosenquoten : USA Japan (Wes

- Seite 31 und 32: Ruhegehälter, der Transferzahlunge

- Seite 33 und 34: wobei das reale BIP mit einer Jahre

- Seite 35 und 36: Anfang der achtziger Jahre, und wä

- Seite 37: Zweitens expandierten die kleinen u

- Seite 41 und 42: Zinsentwicklung in den drei größt

- Seite 43 und 44: Haushaltspolitik und wachsende Staa

- Seite 45 und 46: Defizit, vor allem im Bundeshaushal

- Seite 47 und 48: langsam an die niedrigere Teuerungs

- Seite 49 und 50: I. Wirtschaftsentwicklung in den ü

- Seite 51 und 52: dürfte der Produktionsrückgang En

- Seite 53 und 54: diese Länder abhängig. Nach der T

- Seite 55 und 56: machte eine neue Regierung die stra

- Seite 57 und 58: Aber in allen diesen Ländern blieb

- Seite 59 und 60: ungefähr $ 3,5 Mrd. belaufen. Die

- Seite 61 und 62: Bruttoanlageinvestitionen Land Bulg

- Seite 63 und 64: Wenn diese Forderungen auf eine sta

- Seite 65 und 66: als Eigentümer und externe Prüfun

- Seite 67 und 68: glaubwürdig, weil der rasche Ansti

- Seite 69 und 70: während der nominale Lohnanstieg u

- Seite 71 und 72: Drittel der Staatsunternehmen Verlu

- Seite 73 und 74: Außenbeitrags. Die Gründe dafür

- Seite 75 und 76: Entwicklungen bei der Welteinkommen

- Seite 77 und 78: Veränderung des Pro-Kopf-Einkommen

- Seite 79 und 80: Die Entwicklungen in Lateinamerika

- Seite 81 und 82: IV Internationaler Handel und Zahlu

- Seite 83 und 84: Indikatoren des Welthandels Welthan

- Seite 85 und 86: EG-Mitgliedstaaten ein einheitliche

- Seite 87 und 88: Wachstum der Inlandsnachfrage im Ve

- Seite 89 und 90:

Exportmarktanteile an drei großen

- Seite 91 und 92:

Japan Der Anstieg des japanischen L

- Seite 93 und 94:

Reale gewogene Wechselkurse in ausg

- Seite 95 und 96:

Die Leistungsbilanz Deutschlands 1

- Seite 97 und 98:

gewachsen, und durch die jahrelange

- Seite 99 und 100:

Handel Osteuropas mit den Industrie

- Seite 101 und 102:

eine noch größere Schwäche ab. Z

- Seite 103 und 104:

abgewickelt werden sollen, solange

- Seite 105 und 106:

unter 2% 1992. Die verbesserte Wett

- Seite 107 und 108:

zwischen China und seinen Handelspa

- Seite 109 und 110:

Internationale Portfoliotransaktion

- Seite 111 und 112:

Kapitalverkehr Deutschlands Zeitrau

- Seite 113 und 114:

zurückzuführen war, daß japanisc

- Seite 115 und 116:

$ 9,6 Mrd. Obwohl den Ländern des

- Seite 117 und 118:

Nettofinanzierung an den internatio

- Seite 119 und 120:

Hauptmerkmale des internationalen B

- Seite 121 und 122:

des deutschen Nichtbankensektors vo

- Seite 123 und 124:

asiatischen Finanzplätzen, wo dies

- Seite 125 und 126:

von US-amerikanischen und kanadisch

- Seite 127 und 128:

Die Forderungen der berichtenden Ba

- Seite 129 und 130:

Uruguay (je $ 0,6 Mrd.) zu verzeich

- Seite 131 und 132:

Inländische und internationale Mä

- Seite 133 und 134:

emerkenswerte Entwicklung im kürzl

- Seite 135 und 136:

Art und Währungsstruktur internati

- Seite 137 und 138:

Emissionstätigkeit des privaten Se

- Seite 139 und 140:

Ausgewählte langfristige Renditen*

- Seite 141 und 142:

Der private ECU-Markt Finanzierunge

- Seite 143 und 144:

Differenz zwischen tatsächlichen u

- Seite 145 und 146:

allem in unruhigen Zeiten. In einer

- Seite 147 und 148:

Das Wachstum am Markt für Währung

- Seite 149 und 150:

die mangelnde Transparenz der Märk

- Seite 151 und 152:

was vor allem auf die Abwicklung vo

- Seite 153 und 154:

hinzunehmen, ins Wanken, weil die K

- Seite 155 und 156:

der Kapazitäten und der finanziell

- Seite 157 und 158:

Indikatoren monetärer Bedingungen

- Seite 159 und 160:

Wachstum von Krediten und Wertpapie

- Seite 161 und 162:

Dreimonats-Interbanksätze in europ

- Seite 163 und 164:

Tatsächliche und vorausberechnete

- Seite 165 und 166:

erklärte, daß sie danach streben

- Seite 167 und 168:

Implizite Differenzen einjähriger

- Seite 169 und 170:

einer Zentralbank beziehen. Die qua

- Seite 171 und 172:

in der Bilanz der Bundesbank auf de

- Seite 173 und 174:

Zinsanpassungen und die Glaubwürdi

- Seite 175 und 176:

Geldmarktsatzsteigerungen auf die K

- Seite 177 und 178:

Kontrollen - wie im EG-Binnenmarktp

- Seite 179 und 180:

weltweit im Gang befindlichen Umstr

- Seite 181 und 182:

Nominale Preise von Wohnbauten USA

- Seite 183 und 184:

waren und die Leerstandsquoten in T

- Seite 185 und 186:

Die beiden Aufschwungphasen der rea

- Seite 187 und 188:

Reale aggregierte Preise für Verm

- Seite 189 und 190:

Reale aggregierte Preise für Verm

- Seite 191 und 192:

erhöhten sie auch die Wirkung von

- Seite 193 und 194:

Fällen wachsenden Kreditvergabe f

- Seite 195 und 196:

Die Probleme: Ausmaß und Konsequen

- Seite 197 und 198:

Kosten der Behebung der finanzielle

- Seite 199 und 200:

hohem Maße eine „Vermögensillus

- Seite 201 und 202:

efinden, behandelt werden können:

- Seite 203 und 204:

Konzentrationsgrad im Sektor bereit

- Seite 205 und 206:

und - gegebenenfalls - die Geschäf

- Seite 207 und 208:

Nichtbankfinanzgesellschaften, bei

- Seite 209 und 210:

Zinsdifferenzen gegenüber den USA

- Seite 211 und 212:

Bilaterale Wechselkurse ausgewählt

- Seite 213 und 214:

Europäische Währungen mit multila

- Seite 215 und 216:

gewogener durchschnittlicher Basis

- Seite 217 und 218:

vorzunehmen, kam der französische

- Seite 219 und 220:

der realen gewogenen Wechselkurse m

- Seite 221 und 222:

Reale gewogene Wechselkurse in wich

- Seite 223 und 224:

Ausmaß der Rezession in den einzel

- Seite 225 und 226:

Hintergrund dürfte es eher zutreff

- Seite 227 und 228:

Kristallisationspunkt für ihre ant

- Seite 229 und 230:

Der Basler Ausschuß für Bankenauf

- Seite 231 und 232:

Ausschusses an das Europäische Par

- Seite 233 und 234:

Dawes- und Young-Anleihe. Wie im 62

- Seite 235 und 236:

Am Ende des Geschäftsjahres 1992/9

- Seite 237 und 238:

BIZ: Fremdmittel (Herkunft) Herkunf

- Seite 239 und 240:

Aktiva (Mittelverwendung) In der na

- Seite 241 und 242:

verglichen mit einem ebenfalls nega

- Seite 243 und 244:

Schlußbemerkungen Die Erfahrungen

- Seite 245 und 246:

müssen, illustrieren. Sehr oft wer

- Seite 247 und 248:

Freihandel - für die Rolle der Wir

- Seite 249 und 250:

Begrenzung des „moral hazard" und

- Seite 251 und 252:

Finanzmärkte glauben, daß die Zin

- Seite 253 und 254:

einigen dieser Länder - die ihrers

- Seite 255 und 256:

Bilanz vom 31. März 1993 (in Goldf

- Seite 257 und 258:

Gewinn- und Verlustrechnung für da

- Seite 259 und 260:

Verwaltungsrat Bengt Dennis, Stockh

- Seite 261:

Gedruckt in der Schweiz Morf & Co.