Corporate Tax - PwC

Corporate Tax - PwC

Corporate Tax - PwC

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

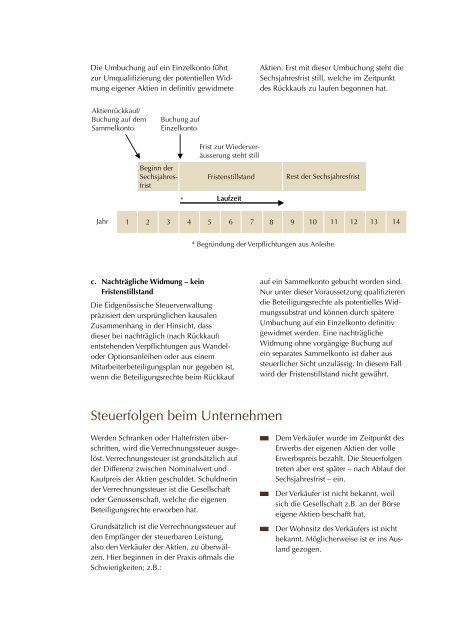

Die Umbuchung auf ein Einzelkonto führt<br />

zur Umqualifizierung der potentiellen Widmung<br />

eigener Aktien in definitiv gewidmete<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Aktien. Erst mit dieser Umbuchung steht die<br />

Sechsjahresfrist still, welche im Zeitpunkt<br />

des Rückkaufs zu laufen begonnen hat.<br />

<br />

<br />

c. Nachträgliche Widmung – kein<br />

Fristenstillstand<br />

Die Eidgenössische Steuerverwaltung<br />

präzisiert den ursprünglichen kausalen<br />

Zusammenhang in der Hinsicht, dass<br />

dieser bei nachträglich (nach Rückkauf)<br />

entstehenden Verpflichtungen aus Wandel-<br />

oder Optionsanleihen oder aus einem<br />

Mitarbeiterbeteiligungsplan nur gegeben ist,<br />

wenn die Beteiligungsrechte beim Rückkauf<br />

<br />

Steuerfolgen beim Unternehmen<br />

Werden Schranken oder Haltefristen überschritten,<br />

wird die Verrechnungssteuer ausgelöst.<br />

Verrechnungssteuer ist grundsätzlich auf<br />

der Differenz zwischen Nominalwert und<br />

Kaufpreis der Aktien geschuldet. Schuldnerin<br />

der Verrechnungssteuer ist die Gesellschaft<br />

oder Genossenschaft, welche die eigenen<br />

Beteiligungsrechte erworben hat.<br />

Grundsätzlich ist die Verrechnungssteuer auf<br />

den Empfänger der steuerbaren Leistung,<br />

also den Verkäufer der Aktien, zu überwälzen.<br />

Hier beginnen in der Praxis oftmals die<br />

Schwierigkeiten; z.B.:<br />

auf ein Sammelkonto gebucht worden sind.<br />

Nur unter dieser Voraussetzung qualifizieren<br />

die Beteiligungsrechte als potentielles Widmungssubstrat<br />

und können durch spätere<br />

Umbuchung auf ein Einzelkonto definitiv<br />

gewidmet werden. Eine nachträgliche<br />

Widmung ohne vorgängige Buchung auf<br />

ein separates Sammelkonto ist daher aus<br />

steuerlicher Sicht unzulässig. In diesem Fall<br />

wird der Fristenstillstand nicht gewährt.<br />

Dem Verkäufer wurde im Zeitpunkt des<br />

Erwerbs der eigenen Aktien der volle<br />

Erwerbspreis bezahlt. Die Steuerfolgen<br />

treten aber erst später – nach Ablauf der<br />

Sechsjahresfrist – ein.<br />

Der Verkäufer ist nicht bekannt, weil<br />

sich die Gesellschaft z.B. an der Börse<br />

eigene Aktien beschafft hat.<br />

Der Wohnsitz des Verkäufers ist nicht<br />

bekannt. Möglicherweise ist er ins Ausland<br />

gezogen.