Geschäftsbericht 2012 - CA Immo

Geschäftsbericht 2012 - CA Immo

Geschäftsbericht 2012 - CA Immo

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

KONZERNLAGEBERICHT<br />

62<br />

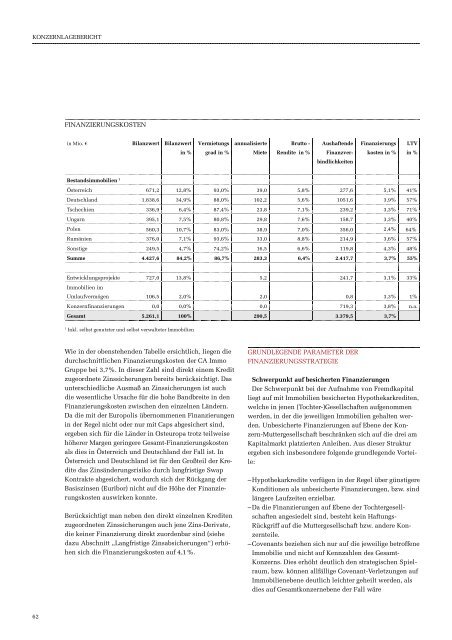

FINANZIERUNGSKOSTEN<br />

in Mio. € Bilanzwert Bilanzwert<br />

Bestandsimmobilien 1<br />

in %<br />

Vermietungs<br />

grad in %<br />

annualisierte<br />

Miete<br />

Brutto -<br />

Rendite in %<br />

Aushaftende<br />

Finanzver-<br />

bindlichkeiten<br />

Finanzierungs<br />

kosten in %<br />

Österreich 671,2 12,8% 93,0% 39,0 5,8% 277,6 5,1% 41%<br />

Deutschland 1.838,6 34,9% 88,0% 102,2 5,6% 1051,6 3,9% 57%<br />

Tschechien 336,9 6,4% 87,4% 23,8 7,1% 239,2 3,3% 71%<br />

Ungarn 395,1 7,5% 80,8% 29,8 7,6% 158,7 3,3% 40%<br />

Polen 560,3 10,7% 83,0% 38,9 7,0% 356,0 2,4% 64%<br />

Rumänien 376,0 7,1% 93,6% 33,0 8,8% 214,9 3,6% 57%<br />

Sonstige 249,5 4,7% 74,2% 16,5 6,6% 119,8 4,3% 48%<br />

Summe 4.427,6 84,2% 86,7% 283,3 6,4% 2.417,7 3,7% 55%<br />

Entwicklungsprojekte 727,0 13,8% 5,2 241,7 3,1% 33%<br />

<strong>Immo</strong>bilien im<br />

Umlaufvermögen 106,5 2,0% 2,0 0,8 3,3% 1%<br />

Konzernfinanzierungen 0,0 0,0% 0,0 719,3 3,8% n.a.<br />

Gesamt 5.261,1 100% 290,5 3.379,5 3,7%<br />

1 Inkl. selbst genutzter und selbst verwalteter <strong>Immo</strong>bilien<br />

Wie in der obenstehenden Tabelle ersichtlich, liegen die<br />

durchschnittlichen Finanzierungskosten der <strong>CA</strong> <strong>Immo</strong><br />

Gruppe bei 3,7%. In dieser Zahl sind direkt einem Kredit<br />

zugeordnete Zinssicherungen bereits berücksichtigt. Das<br />

unterschiedliche Ausmaß an Zinssicherungen ist auch<br />

die wesentliche Ursache für die hohe Bandbreite in den<br />

Finanzierungskosten zwischen den einzelnen Ländern.<br />

Da die mit der Europolis übernommenen Finanzierungen<br />

in der Regel nicht oder nur mit Caps abgesichert sind,<br />

ergeben sich für die Länder in Osteuropa trotz teilweise<br />

höherer Margen geringere Gesamt-Finanzierungskosten<br />

als dies in Österreich und Deutschland der Fall ist. In<br />

Österreich und Deutschland ist für den Großteil der Kredite<br />

das Zinsänderungsrisiko durch langfristige Swap<br />

Kontrakte abgesichert, wodurch sich der Rückgang der<br />

Basiszinsen (Euribor) nicht auf die Höhe der Finanzierungskosten<br />

auswirken konnte.<br />

Berücksichtigt man neben den direkt einzelnen Krediten<br />

zugeordneten Zinssicherungen auch jene Zins-Derivate,<br />

die keiner Finanzierung direkt zuordenbar sind (siehe<br />

dazu Abschnitt „Langfristige Zinsabsicherungen“) erhöhen<br />

sich die Finanzierungskosten auf 4,1 %.<br />

GRUNDLEGENDE PARAMETER DER<br />

FINANZIERUNGSSTRATEGIE<br />

LTV<br />

in %<br />

Schwerpunkt auf besicherten Finanzierungen<br />

Der Schwerpunkt bei der Aufnahme von Fremdkapital<br />

liegt auf mit <strong>Immo</strong>bilien besicherten Hypothekarkrediten,<br />

welche in jenen (Tochter-)Gesellschaften aufgenommen<br />

werden, in der die jeweiligen <strong>Immo</strong>bilien gehalten werden.<br />

Unbesicherte Finanzierungen auf Ebene der Konzern-Muttergesellschaft<br />

beschränken sich auf die drei am<br />

Kapitalmarkt platzierten Anleihen. Aus dieser Struktur<br />

ergeben sich insbesondere folgende grundlegende Vorteile:<br />

– Hypothekarkredite verfügen in der Regel über günstigere<br />

Konditionen als unbesicherte Finanzierungen, bzw. sind<br />

längere Laufzeiten erzielbar.<br />

– Da die Finanzierungen auf Ebene der Tochtergesellschaften<br />

angesiedelt sind, besteht kein Haftungs-<br />

Rückgriff auf die Muttergesellschaft bzw. andere Konzernteile.<br />

– Covenants beziehen sich nur auf die jeweilige betroffene<br />

<strong>Immo</strong>bilie und nicht auf Kennzahlen des Gesamt-<br />

Konzerns. Dies erhöht deutlich den strategischen Spielraum,<br />

bzw. können allfällige Covenant-Verletzungen auf<br />

<strong>Immo</strong>bilienebene deutlich leichter geheilt werden, als<br />

dies auf Gesamtkonzernebene der Fall wäre