Metallerzeugung und -bearbeitung

Metallerzeugung und -bearbeitung

Metallerzeugung und -bearbeitung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

TMWTA<br />

Referat 22 – Industriepolitik, Statistik <strong>und</strong> Analysen<br />

Die Branche auf einen Blick:*<br />

- Branchensteckbriefe -<br />

Branche 27 „<strong>Metallerzeugung</strong> <strong>und</strong> -<strong>bearbeitung</strong>“<br />

Stand: 24.02.2009<br />

• Umsatzanteil an der Thüringer Industrie 2008: 5,1 % (Platz 9 von 23 Branchen)<br />

(zum Vergleich: Umsatzanteil dieser Branche an der deutschen Industrie 2007: 6,5 %)<br />

• Beschäftigtenanteil an der Thüringer Industrie 2008: 3,3 % (Platz 11 von 23 Branchen)<br />

(zum Vergleich: Beschäftigtenanteil dieser Branche an der deutschen Industrie: 4,6 %)<br />

Thüringen Deutschland<br />

2008 Ver. z. Vj (%) 2008 Ver. z. Vj (%)<br />

Umsatz (Mio. EUR) 1.337 15,5 106.152 2,7<br />

Beschäftigte 4.357 5,3 249.328 2,9<br />

Betriebe 20 9,3 795 3,4<br />

Produktivität (TEUR/Beschäftigten) 307 9,7 425 -0,2<br />

Exportquote (%) 39,6<br />

* Unternehmen ab 50 Beschäftigte<br />

Branchenprofil • Mittelständische, im b<strong>und</strong>esweiten Vergleich kleine Branche<br />

• Hohe Produktivität in TH, zu geringe gegenüber B<strong>und</strong>esdurchschnitt<br />

• Schwerpunkte Gießereien <strong>und</strong> Roheisen-, Stahlproduktion<br />

Die Branche <strong>Metallerzeugung</strong> <strong>und</strong> –<strong>bearbeitung</strong> setzt sich im Wesentlichen zusammen<br />

aus den Sparten<br />

- Eisen- <strong>und</strong> Stahlerzeugung <strong>und</strong> der Erst<strong>bearbeitung</strong> (Erzeugung von Roheisen,<br />

Stahl <strong>und</strong> Ferrolegierungen; H. v. Rohren; Sonstiges),<br />

- Erzeugung <strong>und</strong> Bearbeitung von Nichteisenmetallen <strong>und</strong><br />

- Gießereien (Eisen <strong>und</strong> Stahl, Leicht- <strong>und</strong> Buntmetall) zusammen.<br />

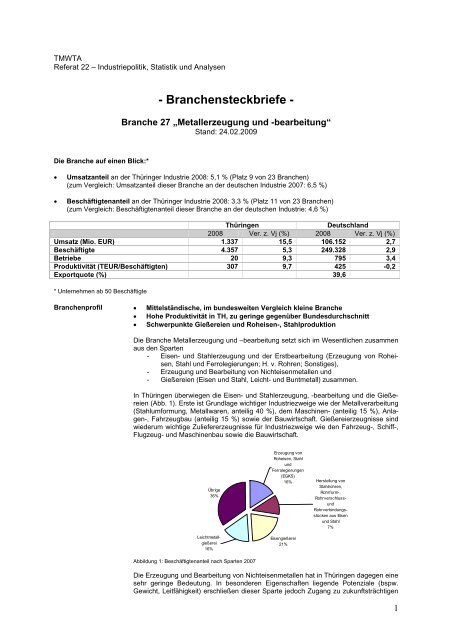

In Thüringen überwiegen die Eisen- <strong>und</strong> Stahlerzeugung, -<strong>bearbeitung</strong> <strong>und</strong> die Gießereien<br />

(Abb. 1). Erste ist Gr<strong>und</strong>lage wichtiger Industriezweige wie der Metallverarbeitung<br />

(Stahlumformung, Metallwaren, anteilig 40 %), dem Maschinen- (anteilig 15 %), Anlagen-,<br />

Fahrzeugbau (anteilig 15 %) sowie der Bauwirtschaft. Gießereierzeugnisse sind<br />

wiederum wichtige Zuliefererzeugnisse für Industriezweige wie den Fahrzeug-, Schiff-,<br />

Flugzeug- <strong>und</strong> Maschinenbau sowie die Bauwirtschaft.<br />

Übrige<br />

36%<br />

Leichtmetallgießerei<br />

16%<br />

Abbildung 1: Beschäftigtenanteil nach Sparten 2007<br />

Erzeugung von<br />

Roheisen, Stahl<br />

<strong>und</strong><br />

Ferrolegierungen<br />

(EGKS)<br />

16%<br />

Eisengießerei<br />

21%<br />

Herstellung von<br />

Stahlrohren,<br />

Rohrform-,<br />

Rohrverschluss-<br />

<strong>und</strong><br />

Rohrverbindungsstücken<br />

aus Eisen<br />

<strong>und</strong> Stahl<br />

7%<br />

Die Erzeugung <strong>und</strong> Bearbeitung von Nichteisenmetallen hat in Thüringen dagegen eine<br />

sehr geringe Bedeutung. In besonderen Eigenschaften liegende Potenziale (bspw.<br />

Gewicht, Leitfähigkeit) erschließen dieser Sparte jedoch Zugang zu zukunftsträchtigen<br />

1

Aktuelle Branchenentwicklung<br />

Industriefeldern in der Luft- <strong>und</strong> Raumfahrtindustrie, der Elektrotechnik, der feinmechanischen<br />

<strong>und</strong> optischen Industrie, der Verpackungs- <strong>und</strong> chemischen Industrie.<br />

Die Produktivität der Branche liegt mit 306 T€/Besch. weit über dem Thüringer Industriedurchschnitt<br />

mit 206 T€/Besch. <strong>und</strong> damit an erster Stelle des Thüringer BVG. Vom<br />

deutschen Industriedurchschnitt 2007 mit 427 T€/Besch. ist die Branche allerdings<br />

noch weit entfernt. Die Bedeutung, die die Branche innerhalb Deutschlands insgesamt<br />

bei Umsatz- <strong>und</strong> Beschäftigungsanteilen einnimmt, erreicht die Thüringer Branche an<br />

der Thüringer Industrie nicht. Die Exportquote liegt (geschätzt) über 40 %.<br />

Von 20 Thüringer Betrieben größer 50 Beschäftigten haben 6 Betriebe mehr als 250<br />

Beschäftigte. 14 Betriebe liegen in der Größenordnung 20 bis 49 Beschäftigte (43 %).<br />

Lediglich ein Unternehmen hat mehr als 500 Beschäftigte. Thüringer Betriebsgrößen<br />

sind mit 230 Beschäftigten je Betrieb im b<strong>und</strong>esweiten Vergleich (314 Besch. Je Betrieb)<br />

klein.<br />

Bruttolohn <strong>und</strong> Gehalt je Beschäftigten mit 30.448 € lagen 2007 über dem Thüringer<br />

Industriedurchschnitt (Thür. BVG: 25.700 €), die Lohnquote mit 11,7 % unter dem BVG-<br />

Durchschnitt mit 13,6 % (Betriebe ab 20 Beschäftigten).<br />

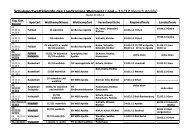

Regionale Schwerpunkte der Thüringer Branche, bezogen auf die Beschäftigung, liegen<br />

in Ostthüringen (Landkreise Saalfeld-Rudolstadt <strong>und</strong> Saale-Holzland-Kreis) mit der<br />

Gußproduktion (Silbitz, Lobenstein) <strong>und</strong> der Erzeugung von Roheisen <strong>und</strong> Stahl (Unterwellenborn),<br />

gefolgt von Südwestthüringen (Wartburgkreis) (Abb. 2).<br />

Abbildung 2: Wichtige Standorte der Branche<br />

• Hohes Umsatzwachstum<br />

• Hoher Spezialisierungsgrad<br />

Wachstumskennzahlen 2008 zu 2007 (ab 50 Beschäftigten):<br />

Umsatz + 15,5 % (weit über BVG TH-Durchschnitt mit 4,5 %,<br />

Rang 4 hinter R<strong>und</strong>funk- <strong>und</strong> Nachrichtentechnik,<br />

Ernährung <strong>und</strong> Chemie)<br />

Beschäftigte + 5,2 % (unter BVG TH-Durchschnitt mit 5,3 %)<br />

Produktivität + 9,7 % (über BVG TH-Durchschnitt mit –0,7 %,<br />

Rang 3 hinter Ernährung <strong>und</strong> R<strong>und</strong>funk-<br />

<strong>und</strong> Nachrichtentechnik)<br />

Die Branche entwickelte sich in allen wichtigen Kennziffern nicht nur 2008 positiv, sondern<br />

seit mehreren Jahren weit günstiger als das Thüringer BVG insgesamt (Abb. 3<br />

<strong>und</strong> 4). 15,5 % Umsatzsteigerung entsprechen der vierthöchsten Zuwachsrate im Thüringer<br />

BVG. Mit der Produktivitätssteigerung in Höhe von 9,7 % liegt sie weit über Thüringer<br />

Industriedurchschnitt, wird aber nach wie vor unter B<strong>und</strong>esdurchschnitt bleiben<br />

(Abb. 5).<br />

2

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Umsatzentwicklung Thüringen (2000=100)<br />

J 2000 J 2004 J 2005 J 2006 J 2007 J 2008<br />

Abbildung 3: Umsatzentwicklung der Branche in Thüringen<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

<strong>Metallerzeugung</strong> u. -<strong>bearbeitung</strong><br />

Bergbau u. Verarbeitendes Gewerbe<br />

Beschäftigte Thüringen (2000=100)<br />

J 2000 J 2004 J 2005 J 2006 J 2007 J 2008<br />

Abbildung 4: Beschäftigungsentwicklung der Branche in Thüringen<br />

EUR<br />

460.000<br />

420.000<br />

380.000<br />

340.000<br />

300.000<br />

260.000<br />

220.000<br />

180.000<br />

140.000<br />

100.000<br />

Produktivitätsentwicklung<br />

<strong>Metallerzeugung</strong> u. -<strong>bearbeitung</strong><br />

Bergbau u. Verarbeitendes Gewerbe<br />

Deutschland Thüringen<br />

J 2000 J 2004 J 2005 J 2006 J 2007 J 2008<br />

Abbildung 5: Produktivitätsentwicklung der Branche in Thüringen<br />

289,8<br />

164,7<br />

135,4<br />

125,9<br />

425.751<br />

306.763<br />

Die Veränderungsraten beim Umsatz, jeweils zum Monat des Vorjahres, lassen für die<br />

Thüringer Branche gegenwärtig noch keinen eindeutigen Rückschluss auf Auswirkungen<br />

infolge der konjunkturellen Situation zu (Abb. 6). Ungünstig ist, dass für diese<br />

Branche der Auftragseingangsindex nicht abgebildet wird.<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

Jan.<br />

07<br />

Mrz.<br />

07<br />

Mai.<br />

07<br />

Veränderung zum Vorjahresmonat in %<br />

<strong>Metallerzeugung</strong> <strong>und</strong> -<strong>bearbeitung</strong><br />

Abb. 6: Umsatzveränderung jeweils gegenüber dem Vorjahresmonat<br />

Jul.<br />

07<br />

Sep.<br />

07<br />

Nov.<br />

07<br />

Die Wirtschaftsvereinigung (WV) Stahl e. V. berichtet, dass im Schlussquartal 2008 die<br />

Auftragseingänge auf dem Stahlmarkt in Deutschland um knapp 47 Prozent gegenüber<br />

dem Vorjahresquartal <strong>und</strong> damit so stark wie noch nie zuvor in der Nachkriegszeit<br />

Jan.<br />

08<br />

Mrz.<br />

08<br />

Mai.<br />

08<br />

Jul.<br />

08<br />

Sep.<br />

08<br />

Nov.<br />

08<br />

3

Zukunftsaussichten<br />

<strong>und</strong><br />

Herausforderungen<br />

Förderung durch<br />

das Land<br />

Ausgewählte<br />

Unternehmen in<br />

Thüringen<br />

gesunken sind. Der Einbruch betrifft demnach sowohl die Nachfrage aus dem Inland<br />

wie auch aus dem Ausland. Besonders deutlich sind die Bestellungen aus der Europäischen<br />

Union zurückgegangen. Der Auftragsbestand hat sich daraufhin merklich verringert<br />

<strong>und</strong> liegt gegenwärtig mit 7,9 Millionen Tonnen auf dem niedrigsten Stand seit<br />

mehr als zehn Jahren. Die Rezession in der Stahlindustrie ist eine Folge des Einbruchs<br />

wichtiger K<strong>und</strong>enbranchen, insbesondere des Fahrzeug- <strong>und</strong> Maschinenbaus, der<br />

anhaltenden Liquiditätsengpässe auf den Märkten sowie überhöhter Lagerbestände bei<br />

Händlern <strong>und</strong> Verarbeitern. Die Stahlunternehmen haben weltweit auf den Nachfrageeinbruch<br />

rascher reagiert als in früheren Rezessionen <strong>und</strong> ihre Produktion entsprechend<br />

eingeschränkt. In Deutschland ist die Rohstahlproduktion im vierten Quartal um<br />

20 Prozent <strong>und</strong> im Januar um 36 Prozent gegenüber dem entsprechenden Vorjahreszeitraum<br />

gesunken.<br />

• WV Stahl: Schrittweise Erholung im zweiten Halbjahr 2009<br />

• Gefahr durch Wettbewerbsverzerrungen durch EU-klimapolitische Maßnahmen<br />

• Enge Zusammenarbeit mit Abnehmerbranchen fördert Innovation<br />

Die WV Stahl geht davon aus, dass die Bemühungen der Händler <strong>und</strong> Verarbeiter, ihre<br />

Lagerbestände zu reduzieren, im zweiten Halbjahr 2009 zu einer schrittweisen Erholung<br />

der Stahlkonjunktur führen dürften.<br />

Es ist im Interesse der deutschen <strong>und</strong> europäischen Stahlerzeuger zu vermeiden, dass<br />

der Emissionshandel massiv zu einer Beeinträchtigung ihrer Wettbewerbsfähigkeit<br />

führt. Die WV Stahl befürchtet nicht nur massive Beschäftigungsverluste, die mit der<br />

Erosion der industriellen Wertschöpfungskette verb<strong>und</strong>en wäre, sondern auch einen<br />

zusätzlichen Schaden für die Klimavorsorge infolge Verlagerung ins außereuropäische<br />

Ausland. Deshalb sehen die deutschen Stahlerzeuger die Notwendigkeit für Ausnahmen<br />

der Industrie von der Auktionierung der Emissionsrechte.<br />

Entwicklungs- <strong>und</strong> Innovationspotenziale der deutschen Branche liegen insbesondere<br />

in der Zusammenarbeit innerhalb der Wertschöpfungsketten. Sie beziehen sich auf die<br />

Aspekte Energie-, Material- <strong>und</strong> Gewichtsreduktion sowie Klimaschutz relevante Aspekte.<br />

Die deutsche Stahlindustrie wandelt sich dabei zusehends vom Vormateriallieferanten<br />

zum Partner zahlreicher Stahlverarbeiter <strong>und</strong> Anbieter von High-tech-Produkten<br />

bis hin zu maßgeschneiderten Komponenten.<br />

Zwischen 2005 <strong>und</strong> dem 31.12.2008 wurden in dieser Branche im Rahmen der Gemeinschaftsaufgabe<br />

zur „Verbesserung der regionalen Wirtschaftsstruktur“ (GA) 23<br />

Investitionsvorhaben mit einer Investitionssumme in Höhe von 96,7 Mio. € gefördert<br />

<strong>und</strong> in Höhe von 13,9 Mio. € bezuschusst. Im Vergleich zum gesamten Investitionsvolumen<br />

der Thüringer Industrie erreicht die Branche in diesem Zeitraum einen Anteil am<br />

Investitionsvolumen in Höhe von 2,1 % (Rang 11).<br />

Erzeugung von Roheisen, Stahl <strong>und</strong> Ferrolegierungen (EGKS)<br />

• Stahlwerk Thüringen GmbH, Unterwellenborn (H. v. Profilstahl, Formstahl)<br />

Herstellung von Stahlrohren, Rohrform-, Rohrverschluss- <strong>und</strong> Rohrverbindungsstücken<br />

aus Eisen <strong>und</strong> Stahl<br />

• Jansen GmbH, Dingelstädt (H. v. Stahlrohren)<br />

Herstellung von Kaltband unter 500 mm Breite<br />

• HFP Bandstahl GmbH & Co KG (H. v. Band-, Einsatz-, Vergütungs- <strong>und</strong> Federstahl,<br />

Oberflächenveredlung)<br />

Erzeugung <strong>und</strong> erste Bearbeitung von sonstigen NE-Metallen<br />

• Tridelta GmbH (Entw., Herst. u. Vertrieb v. Produkten auf dem Gebiet magnetischer<br />

Werkstoffe u. artverwandter Materialien)<br />

Eisengießereien<br />

• Meuselwitz Guss Eisengießerei GmbH (Herst. u. Vertrieb v. Grau- u. Sphäroguß,<br />

Gußteile v. 20 kg bis 30 t, Erweiterung geplant: bis 65 t)<br />

• Lucka Eisenguß GmbH, Lucka (H. v. Gusseisen)<br />

Stahlgießereien<br />

• Silbitz Guss GmbH (Sphäro-, Stahl- u. Edelstahlguß; Kolben für Schiffsmotoren,<br />

Gußteile für Baumaschinen, Prägewerkzeuge für die Fahrzeugind., Bremsscheiben<br />

u. Weichensysteme für die Deutsche Bahn)<br />

4

Verbände <strong>und</strong> andere<br />

Organisationen<br />

Ansprechpartner:<br />

Leichtmetallgießereien<br />

• Jenpräzision Gesellschaft für Alu- Guß- <strong>und</strong> Werkzeugbau mbH (Al-Druck-/Al-<br />

Sandformguß, Werkzeug- u. Formenbau, Kunststofftechnik)<br />

• alupress GmbH (Herst., Verarb. u. Handel v. Al-Gußteilen u. Formenbau)<br />

• ae druckguss gerstungen GmbH & Co. KG (montagefertige Druckgußteile aus Al,<br />

Zk, Mg)<br />

• Trimet Aluminium AG, NL Sömmerda (H. v. Aluminium-Druckgussteilen)<br />

Buntmetallgießereien<br />

• Schubert & Salzer Feinguß Lobenstein GmbH (Buntmetallguß, H.v. Feingußerzeugnissen)<br />

• Wirtschaftsvereinigung Stahl, in: Sohnstr. 65, 40237 Düsseldorf<br />

• Deutscher Gießereiverband e.V., in: Sohnstr. 70, 40237 Düsseldorf<br />

Isolde Büchner<br />

Thüringer Ministerium für Wirtschaft, Technologie <strong>und</strong> Arbeit<br />

Abteilung 2 - Wirtschafts- <strong>und</strong> Arbeitsmarktpolitik<br />

Referat 22 - Industriepolitik, Statistik <strong>und</strong> Analysen<br />

Max-Reger-Straße 4-8<br />

99096 Erfurt<br />

Postanschrift:<br />

Postfach 90 02 25<br />

99105 Erfurt<br />

Telefon: 0361-37 97 228<br />

Telefax: 0361-37 97 8209<br />

E-Mail: Isolde.Buechner@tmwta.thueringen.de<br />

5