Facetten und Alternativen - Nestlé

Facetten und Alternativen - Nestlé

Facetten und Alternativen - Nestlé

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

4 <strong>Facetten</strong> <strong>und</strong> <strong>Alternativen</strong><br />

Die wandelnde Welt des Kaffeesii<br />

Allmorgendlich bietet sich in London, Brüssel oder Paris<br />

das gleiche Bild: Millionen Menschen beginnen den Tag<br />

mit einer Tasse Kaffee. Was wäre auch ein Tag ohne<br />

Kaffee? Für manch einen wohl weit schlimmer als drei<br />

Tage Regenwetter. Überall auf der Welt, von Westeuropa<br />

bis zum Nahen Osten, von Asien bis Lateinamerika, in<br />

den grossen Metropolen <strong>und</strong> im hintersten ländlichen<br />

Winkel, schöpft man aus diesem Ritual den lieben<br />

langen Tag immer wieder Behagen <strong>und</strong> neue Kraft. Die<br />

weltumspannende Kaffeekultur macht das von Alters<br />

her bekannte Genussmittel zu einem Phänomen des<br />

Konsumzeitalters. Kaffeemarken werden zu internationalen<br />

Emblemen, <strong>und</strong> Nescafé ist die Nummer eins.<br />

Zur gleichen Zeit sehen sich in Afrika, Lateinamerika<br />

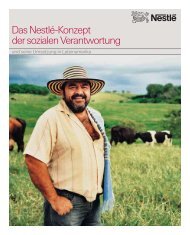

<strong>und</strong> Asien viele Kaffeepflanzer mit nackten Tatsachen<br />

konfrontiert: In den letzten Jahren beraubte sie der<br />

unaufhaltsame Abwärtstrend der Rohkaffeepreise der<br />

Hoffnung auf ein besseres Leben; für einige wurde er<br />

zum echten Albtraum, viele Pflanzer stürzte er ins Elend.<br />

Zum Glück können einige sich mit dem Anbau anderer<br />

Feldfrüchte über Wasser halten. Manche arbeiten auf<br />

modernen, rentablen Grossplantagen oder erzielen ein<br />

anständiges Einkommen durch den Verkauf von<br />

Spezialitätenkaffees an Kaffeeläden oder Firmen wie<br />

<strong>Nestlé</strong> Nespresso. Doch das sind heute die wenigsten.<br />

Wie konnten so viele Kaffeebauern ohne eigenes<br />

Verschulden in solche Not geraten?<br />

Preisvolatilität<br />

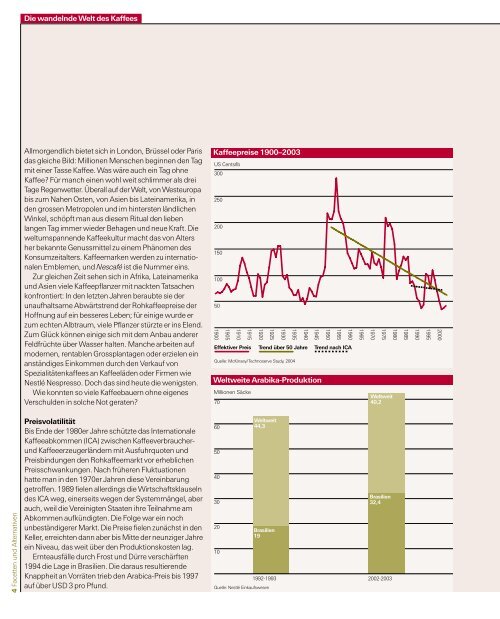

Bis Ende der 1980er Jahre schützte das Internationale<br />

Kaffeeabkommen (ICA) zwischen Kaffeeverbraucher<strong>und</strong><br />

Kaffeeerzeugerländern mit Ausfuhrquoten <strong>und</strong><br />

Preisbindungen den Rohkaffeemarkt vor erheblichen<br />

Preisschwankungen. Nach früheren Fluktuationen<br />

hatte man in den 1970er Jahren diese Vereinbarung<br />

getroffen. 1989 fielen allerdings die Wirtschaftsklauseln<br />

des ICA weg, einerseits wegen der Systemmängel, aber<br />

auch, weil die Vereinigten Staaten ihre Teilnahme am<br />

Abkommen aufkündigten. Die Folge war ein noch<br />

unbeständigerer Markt. Die Preise fielen zunächst in den<br />

Keller, erreichten dann aber bis Mitte der neunziger Jahre<br />

ein Niveau, das weit über den Produktionskosten lag.<br />

Ernteausfälle durch Frost <strong>und</strong> Dürre verschärften<br />

1994 die Lage in Brasilien. Die daraus resultierende<br />

Knappheit an Vorräten trieb den Arabica-Preis bis 1997<br />

auf über USD 3 pro Pf<strong>und</strong>.<br />

Kaffeepreise 1900–2003<br />

US Cents/lb<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

1900<br />

1905<br />

1910<br />

1915<br />

Effektiver Preis<br />

1920<br />

1925<br />

1930<br />

1935<br />

1940<br />

Trend über 50 Jahre<br />

Quelle: McKinsey/Technoserve Study, 2004<br />

1945<br />

Weltweite Arabika-Produktion<br />

Millionen Säcke<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

Weltweit<br />

44,3<br />

Brasilien<br />

19<br />

1992-1993<br />

Quelle: <strong>Nestlé</strong> Einkaufswesen<br />

1950<br />

1955<br />

1960<br />

Trend nach ICA<br />

1965<br />

1970<br />

1975<br />

Weltweit<br />

40,2<br />

Brasilien<br />

32,4<br />

2002-2003<br />

1980<br />

1985<br />

1990<br />

1995<br />

2000