1.4 Personengesellschaft und deren Finanzierung mit eigenen Mitteln

1.4 Personengesellschaft und deren Finanzierung mit eigenen Mitteln

1.4 Personengesellschaft und deren Finanzierung mit eigenen Mitteln

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>1.4</strong> <strong>Personengesellschaft</strong>en <strong>und</strong> <strong>deren</strong> <strong>Finanzierung</strong><br />

<strong>mit</strong> <strong>eigenen</strong> <strong>Mitteln</strong><br />

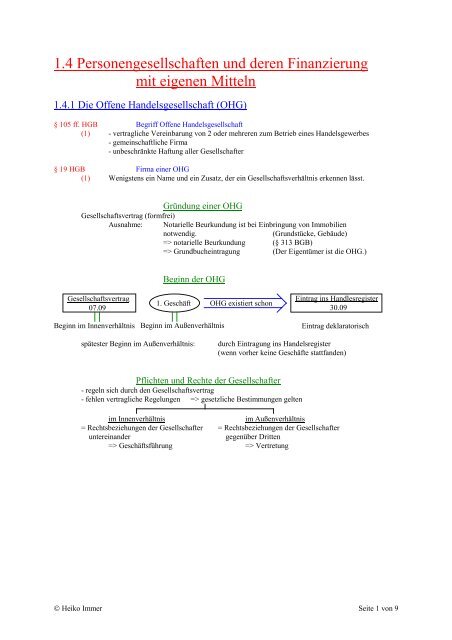

<strong>1.4</strong>.1 Die Offene Handelsgesellschaft (OHG)<br />

§ 105 ff. HGB Begriff Offene Handelsgesellschaft<br />

(1) - vertragliche Vereinbarung von 2 oder mehreren zum Betrieb eines Handelsgewerbes<br />

- gemeinschaftliche Firma<br />

- unbeschränkte Haftung aller Gesellschafter<br />

§ 19 HGB Firma einer OHG<br />

(1) Wenigstens ein Name <strong>und</strong> ein Zusatz, der ein Gesellschaftsverhältnis erkennen lässt.<br />

Gründung einer OHG<br />

Gesellschaftsvertrag (formfrei)<br />

Ausnahme: Notarielle Beurk<strong>und</strong>ung ist bei Einbringung von Immobilien<br />

notwendig. (Gr<strong>und</strong>stücke, Gebäude)<br />

=> notarielle Beurk<strong>und</strong>ung (§ 313 BGB)<br />

=> Gr<strong>und</strong>bucheintragung (Der Eigentümer ist die OHG.)<br />

Gesellschaftsvertrag<br />

07.09<br />

Beginn der OHG<br />

1. Geschäft OHG existiert schon<br />

Beginn im Innenverhältnis Beginn im Außenverhältnis<br />

Eintrag ins Handlesregister<br />

30.09<br />

Eintrag deklaratorisch<br />

spätester Beginn im Außenverhältnis: durch Eintragung ins Handelsregister<br />

(wenn vorher keine Geschäfte stattfanden)<br />

Pflichten <strong>und</strong> Rechte der Gesellschafter<br />

- regeln sich durch den Gesellschaftsvertrag<br />

- fehlen vertragliche Regelungen => gesetzliche Bestimmungen gelten<br />

im Innenverhältnis im Außenverhältnis<br />

= Rechtsbeziehungen der Gesellschafter = Rechtsbeziehungen der Gesellschafter<br />

untereinander gegenüber Dritten<br />

=> Geschäftsführung => Vertretung<br />

© Heiko Immer Seite 1 von 9

1. Geschäftsführung<br />

Pflichten <strong>und</strong> Rechte im Innenverhältnis<br />

§ 114 HGB Geschäftsführung<br />

(1) Alle Gesellschafter sind berechtigt <strong>und</strong> verpflichtet.<br />

= Gr<strong>und</strong>satz der Einzelgeschäftsbefugnis<br />

(2) Vertraglich kann die Geschäftsführung beschränkt oder ausgeschlossen werden.<br />

§ 116 HGB Umfang der Geschäftsführung<br />

(1) Gewöhnliche Geschäfte<br />

Bsp.: Wareneinkauf <strong>und</strong> -verkauf<br />

Ausstellen von Schecks, Wechseln, usw.<br />

Einstellen <strong>und</strong> Entlassen von Arbeitnehmern<br />

= Gr<strong>und</strong>satz der Einzelgeschäftsbefugnis<br />

(2) Außergewöhnliche Geschäfte<br />

Bsp.: Immobilienkauf <strong>und</strong> -verkauf<br />

Gründung von Filialen<br />

- Gr<strong>und</strong>satz der Einzelgeschäftsbefugnis gilt nicht<br />

Beschluß aller Gesellschafter ist notwendig<br />

= Gesamtgeschäftsführungsbefugnis<br />

2. Leistung der Kapitaleinlage<br />

- Höhe wird im Gesellschaftsvertrag festgelegt (§ 706 BGB)<br />

(keine gesetzliche Mindesthöhe)<br />

- Kapitaleinlage in Sachwerten, Barleistung oder Rechten<br />

=> persönliches Eigentum erlischt<br />

Der Sachwert wird Eigentum der OHG. = Gesamthandelseigentum<br />

3. Gewinn- <strong>und</strong> Verlustbeteiligung<br />

§ 121 HGB Verteilung von Gewinn <strong>und</strong> Verlust<br />

(1) Gesetzlich: 4% des zu Beginn des Geschäftsjahres vorhandenen Kapitalanteils<br />

(2) Privatentnahmen <strong>und</strong> -einlagen sind zinsmäßig zu berücksichtigen.<br />

(3) Restgewinn nach Köpfen (Verlust analog)<br />

4. Kapitalentnahme<br />

§ 122 HGB Entnahmen<br />

(1) Gesetzlich: bis zu 4% des Kapitals vom Jahresanfang möglich<br />

5. Wettbewerbsenthaltung<br />

6. Kontrollrecht<br />

§ 122 HGB Wettbewerbsverbot<br />

(1) Keine Beteiligung an gleichartigen Gesellschaften ohne Einwilligung<br />

der an<strong>deren</strong> Gesellschafter.<br />

§ 118 HGB Kontrollrecht der Gesellschafter<br />

Recht auf Information über die Geschäftslage für von der Geschäftsführung<br />

ausgeschlossene Gesellschafter zu jeder Zeit.<br />

7. Kündigungsrecht<br />

§ 132 HGB Kündigung eines Gesellschafters<br />

Kündigung nur am Ende des Geschäftsjahres<br />

<strong>mit</strong> einer Kündigungsfrist von 6 Monaten<br />

© Heiko Immer Seite 2 von 9

1. Vertretung<br />

2. Haftung<br />

Pflichten <strong>und</strong> Rechte im Außenverhältnis<br />

§ 125 HGB Vertretung der Gesellschaft<br />

(1) Gesetzlich ist jeder Gesellschafter berechtigt <strong>und</strong> verpflichtet.<br />

= Gr<strong>und</strong>satz der Einzelvertretungsmacht<br />

(2) Gesamt- oder Kollektivvertretung<br />

(3) Einzelvertretung <strong>mit</strong> Prokuristen<br />

§ 126 HGB Umfang der Vertretungsmacht<br />

(1) Auf alle Rechtsgeschäfte (gewöhnlich <strong>und</strong> außergewöhnlich)<br />

(2) Der Umfang ist unbeschränkbar.<br />

Haftung<br />

unbeschränkt un<strong>mit</strong>telbar gesamtschuldnerisch<br />

Geschäfts- <strong>und</strong> Privatvermögen direkt: Gläubiger kann sich solidarisch: jeder Gesellschafter<br />

direkt an einen Gesellschafter haftet für alle Schulden der Gesellschaft<br />

oder die OHG wenden Ausgleichsanspruch<br />

Gläubiger<br />

Forderungseinzug<br />

freie Wahl<br />

OHG<br />

Gesellschafter 1<br />

Un<strong>mit</strong>telbare Haftung<br />

Gesellschafter 2<br />

© Heiko Immer Seite 3 von 9

<strong>1.4</strong>.2 Die Kommanditgesellschaft (KG)<br />

§ 161 HGB Begriff Kommanditgesellschaft<br />

(1) Vertragliche Vereinigung von 2 oder mehreren Personen zum Betrieb<br />

eines Handelsgewerbes unter gemeinschaftlicher Firma, wobei<br />

den Gläubigern gegenüber<br />

mindestens ein Gesellschafter unbeschränkt<br />

Vollhafter / Komplementär<br />

<strong>und</strong><br />

mindestens ein Gesellschafter nur beschränkt<br />

Teilhafter / Kommanditist<br />

haftet.<br />

Hinweis: Juristische Personen können Vollhafter sein. (siehe GmbH & Co KG)<br />

§ 19 HGB Firma einer KG<br />

(2) Name aller oder mindestens eines persönlich haftenden Gesellschafters (Komplementär)<br />

<strong>mit</strong> Zusatz, der ein Gesellschaftsverhältnis andeutet<br />

- Personenfirma<br />

(4) Merke! Name der Kommanditisten darf nicht im Firmennamen auftauchen<br />

wie Gründung der OHG<br />

Gründung einer KG<br />

© Heiko Immer Seite 4 von 9

Pflichten <strong>und</strong> Rechte der Gesellschafter<br />

Pflichten <strong>und</strong> Rechte der Komplementäre (Vollhafter)<br />

wie Rechte <strong>und</strong> Pflichten der Gesellschafter der OHG<br />

Pflichten <strong>und</strong> Rechte der Kommanditisten (Teilhafter)<br />

1. Leistung der Kapitaleinlage, Haftung<br />

- vertragliche Regelung<br />

P f l i c h t e n<br />

Höhe der Kapitaleinlage = Haftsumme<br />

=> Handelsregistereintrag<br />

Bsp.: Kapitaleinlage 100 000,-<br />

geleistete Einlage 40 000,-<br />

ausstehende Einlage 60 000,-<br />

§§ 171,172 HGB Haftung des Kommanditisten<br />

Un<strong>mit</strong>telbare Haftung in Höhe der ausstehenden Einlage<br />

2. Verlustbeteiligung<br />

§ 167 HGB Verlustbeteiligung<br />

(3) Im angemessenen Verhältnis, nur bis zur Höhe seines Kapitalanteils<br />

<strong>und</strong> der noch ausstehenden Einlage.<br />

1. Widerspruchsrecht<br />

R e c h t e<br />

§ 164 HGB Geschäftsführung<br />

Nur bei außergewöhnlichen Rechtsgeschäften<br />

Merke! Von der Geschäftsführung <strong>und</strong> -vertretung ist ein Teilhafter ausgeschlossen.<br />

Er ist nur kapitalmäßig beteiligt.<br />

2. Kontrollrecht<br />

§ 166 HGB Kontrollrecht<br />

(1) Nur Anspruch auf Mitteilung des Jahresabschlusses, am Ende des Geschäftsjahres<br />

Einsicht in die Geschäftsbücher (Nachprüfbarkeit des Jahresabschlusses)<br />

Merke ! Ein Recht auf laufende Kontrolle besteht nicht.<br />

3. Gewinnanteil<br />

§ 168 HGB Gewinnverteilung<br />

(1) 4% des Kapitalanteils<br />

(2) Rest im angemessenen Verhältnis<br />

4. Kündigung<br />

wie bei OHG<br />

© Heiko Immer Seite 5 von 9

<strong>1.4</strong>.3 Die Gewinnverteilung in <strong>Personengesellschaft</strong>en<br />

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -<br />

Exkurs: Zinsrechnung Tageszinsen = k ⋅ t ⋅ p<br />

100 ⋅ 360<br />

Monatszinsen = k ⋅ t ⋅ p<br />

100 ⋅ 12<br />

Jahreszinsen = k ⋅ t ⋅ p<br />

100 ⋅ 1<br />

Methoden der Zinsrechnung<br />

1. Deutsche Kaufmännische Zinsmethode (*)<br />

Zinsjahr: 360 Tage, 12 Monate<br />

Zinsmonat: 30 Tage<br />

1. Zinstag wird nicht berücksichtigt, letzter Zinstag wird gerechnet<br />

2. Eurozinsmethode<br />

Zinsjahr: 360 Tage, 12 Monate<br />

Zinsmonat: kalendertaggenau<br />

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -<br />

1. Gewinnverteilung in der OHG<br />

Gr<strong>und</strong>satz: Die Gewinnverteilung regelt sich nach dem Gesellschaftsvertrag<br />

Beim Fehlen vertraglicher Regelungen gelten die gesetzlichen Bestimmungen lt. §§ 120 ff. HGB<br />

§ 121 HGB Verteilung des Gewinns<br />

(1) 4% des zu Beginn des Geschäftsjahres vorhandenen Kapitalanteils<br />

(2) Während des Geschäftsjahres geleistete Einlagen <strong>und</strong> Entnahmen sind zinsmäßig<br />

zu berücksichtigen.<br />

(3) Restgewinn nach Köpfen<br />

§ 122 HGB Entnahmen<br />

(1) 4% des Gewinns<br />

Zur Er<strong>mit</strong>tlung des Gewinnanteils => Gewinnverteilungstabelle<br />

Kontenführung<br />

- für jeden Gesellschafter gibt es folgende Konten<br />

S Privatkonto H S Kapitalkonto H<br />

Privatentnahmen | Privateinlage Abgänge | AB<br />

| Zugänge<br />

= Unterkonto vom Konto „Eigenkapital“ = passives Bestandskonto<br />

© Heiko Immer Seite 6 von 9

Bsp.: OHG <strong>mit</strong> 2 Gesellschaftern (Müller <strong>und</strong> Schulze)<br />

Gewinnverteilung nach dem Gesetz, laufende Entnahmen werden nicht verzinst (Ausnahme)<br />

S GuV H Kapitalkonto Kapitalkonto<br />

Aufwendungen | Erträge S Müller H S Schulze H<br />

G 240 000,- | | AB 1 200 000,- | AB 800 000,-<br />

Gesellschafter Anfangskapital Zinsen<br />

4% von<br />

Anfgkap.<br />

Gewinnverteilungstabelle<br />

Restanteil Gewinnanteil<br />

ges.<br />

Entnahmen<br />

4% von Anfgkap.<br />

Endkapital<br />

Müller 1 200 000,- 48 000,- 80 000,- 128 000,- 48 000,- 1 280 000,-<br />

Schulze 800 000,- 32 000,- 80 000,- 112 000 32 000,- 880 000,-<br />

80 000,- 160 000,-<br />

NR: Gewinn 240 000,-<br />

- Zinsen 80 000,-<br />

Restgewinn 160 000,- : 2 = 80 000,- je Gesellschafter<br />

S GuV H Kapitalkonto Kapitalkonto<br />

240 000,- | S Müller H S Schulze H<br />

48 000,- | AB 1 200 000,- 32 000,- | AB 800 000,-<br />

SB 1 280 000,- | GuV 128 000,- SB 880 000,- | GuV 112 000,-<br />

1 328 000,- | 1328 000,- 912 000,- | 912 000,-<br />

S Privatkonto Müller H S Privatkonto Schulze H<br />

SB 48 000,- | 48 000,- SB 32 000,- | 32 000,-<br />

Buchungssätze:<br />

Kapitalkonto Müller 48 000,- an Privat Müller 48 000,-<br />

Kapitalkonto Schulze 32 000,- an Privat Schulze 32 000,-<br />

GuV 240 000,- an Kapko Müller 128 000,-<br />

an Kapko Schulze 112 000,-<br />

2. Gewinnverteilung in der KG<br />

§ 168 HGB Gewinnverteilung<br />

(1) Verzinsung des Kapitals <strong>mit</strong> 4%<br />

(2) Restgewinn im angemessenen Verhältnis<br />

§ 169 HGB Gewinnauszahlung<br />

(1) Nur der Komplementär (Vollhafter) hat Recht zu Privatentnahmen<br />

(2) Kommanditist hat Anspruch auf Auszahlung seines Gewinnanteils<br />

Ausnahme:<br />

§ 167 HGB Gewinn in KG<br />

(2) Keine komplette Gewinnauszahlung, solange seine Einlage (Haftsumme)<br />

noch nicht voll geleistet ist.<br />

Kontenführung<br />

a) Komplementär (Vollhafter)<br />

wie Gesellschafter der OHG (Privat- <strong>und</strong> Kapitalkonto)<br />

b) Kommanditist<br />

Kommanditeinlage ausstehende Einlage Gewinnanteil<br />

| AB X | | X<br />

= Passivkonto = Aktivkonto = Passivkonto, nur wenn Einlage<br />

Haftsumme = festes Kapitalkonto voll geleistet ist<br />

© Heiko Immer Seite 7 von 9

<strong>1.4</strong>.4 Die Möglichkeiten der <strong>Finanzierung</strong> <strong>mit</strong> <strong>eigenen</strong> <strong>Mitteln</strong><br />

A Bilanz P<br />

Anlagevermögen | Eigenkapital<br />

Umlaufvermögen | Gesamtkapital<br />

= Gesamtvermögen | = Gesamtkapital<br />

Mittelverwendung | Mittelherkunft/-beschaffung<br />

Wofür wird das Kapital verwendet ? | Woher stammt das Kapital?<br />

I n v e s t i t i o n | F i n a n z i e r u n g<br />

Die <strong>Finanzierung</strong><br />

Definition: Die Gesamtheit der Maßnahmen eines Unternehmens zur Beschaffung<br />

von Geld<strong>mit</strong>teln oder Sach<strong>mit</strong>teln.<br />

von außen beschaffen von innen beschaffen<br />

Außenfinanzierung Innenfinanzierung<br />

- Beteiligungsfinanzierung (Eigenkapital steigt) - Selbstfinanzierung (Eigenkapital steigt)<br />

- Fremdfinanzierung (Fremdkapital steigt) - Umfinanzierung<br />

Die Beteiligungsfinanzierung<br />

Beispiel: - Aufnahme weiterer Gesellschafter<br />

- Erhöhen der Kapitaleinlagen<br />

© Heiko Immer Seite 8 von 9

Die Offene Selbstfinanzierung<br />

Offene Selbstverteilung bedeutet, dass Teile des verwirtschafteten Gewinns im Unternehmen verbleiben.<br />

- Sie werden in der Bilanz offen ausgewiesen.<br />

- Sie erhöhen das Eigenkapital.<br />

- Sie stammen aus dem Umsatzprozess d.h. aus dem Verkauf von <strong>eigenen</strong> Erzeugnissen.<br />

=> Innenfinanzierung<br />

1. Offene Handelsgesellschaft (OHG)<br />

S Eigenkapital H<br />

Privatentnahme 10 000,- | AB 100 000,-<br />

SB 115 000,- |<br />

Offene Selbstfinanzierung 15 000,- | Gewinn 25 000,-<br />

125 000,- | 125 000,-<br />

Merke ! Selbstfinanzierung ist die Differenz zwischen dem Gewinnanteil<br />

<strong>und</strong> den Privatentnahmen.<br />

Gewinn<br />

- Privatentnahmen<br />

= Selbstfinanzierung<br />

2. Kommanditgesellschaft (KG)<br />

Komplementär: wie Gesellschafter der OHG<br />

Kommanditist: - bei voll geleisteter Einlage kein Beitrag zur Offenen Selbstfinanzierung<br />

Anspruch auf Gewinnanteil = Schulden einer KG (Sonstige Verbindlichkeit)<br />

gegenüber dem Kommanditist<br />

Ausnahme: Kommanditist erhöht <strong>mit</strong> seinem Gewinn seine Kapitaleinlage (Haftsumme)<br />

Vorteile der Selbstfinanzierung: - erhöht Sicherheit, Stabilität <strong>und</strong> Unabhängigkeit des Unternehmens<br />

- erhöht Kreditwürdigkeit<br />

- keine Finanzprobleme<br />

- keine Liquiditätsbelastung durch Zinsen <strong>und</strong> Tilgung<br />

Nachteile der Selbstfinanzierung: - Besteuerung des Eigenkapitals<br />

- eventuell „Kapitalfehlleitung“ (Fehlinvestition),<br />

da Eigenkapital am Markt nicht bewertet wird,<br />

- „kein Preis“ (Zins)<br />

© Heiko Immer Seite 9 von 9