MWST-Grenzüberschreitender Dienstleistungsverkehr NEU - Osec

MWST-Grenzüberschreitender Dienstleistungsverkehr NEU - Osec

MWST-Grenzüberschreitender Dienstleistungsverkehr NEU - Osec

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

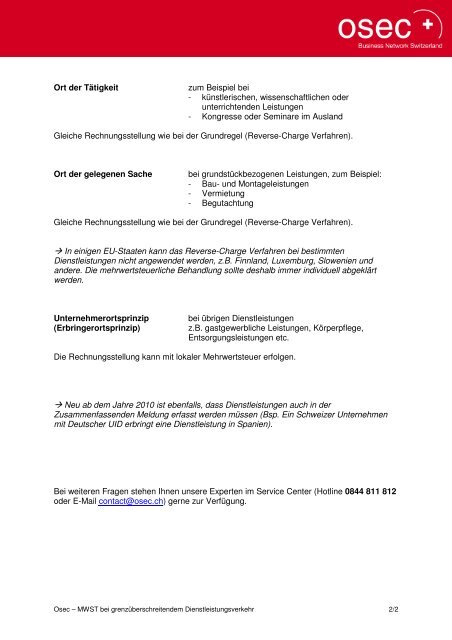

Ort der Tätigkeit<br />

zum Beispiel bei<br />

- künstlerischen, wissenschaftlichen oder<br />

unterrichtenden Leistungen<br />

- Kongresse oder Seminare im Ausland<br />

Gleiche Rechnungsstellung wie bei der Grundregel (Reverse-Charge Verfahren).<br />

Ort der gelegenen Sache<br />

bei grundstückbezogenen Leistungen, zum Beispiel:<br />

- Bau- und Montageleistungen<br />

- Vermietung<br />

- Begutachtung<br />

Gleiche Rechnungsstellung wie bei der Grundregel (Reverse-Charge Verfahren).<br />

In einigen EU-Staaten kann das Reverse-Charge Verfahren bei bestimmten<br />

Dienstleistungen nicht angewendet werden, z.B. Finnland, Luxemburg, Slowenien und<br />

andere. Die mehrwertsteuerliche Behandlung sollte deshalb immer individuell abgeklärt<br />

werden.<br />

Unternehmerortsprinzip<br />

(Erbringerortsprinzip)<br />

bei übrigen Dienstleistungen<br />

z.B. gastgewerbliche Leistungen, Körperpflege,<br />

Entsorgungsleistungen etc.<br />

Die Rechnungsstellung kann mit lokaler Mehrwertsteuer erfolgen.<br />

Neu ab dem Jahre 2010 ist ebenfalls, dass Dienstleistungen auch in der<br />

Zusammenfassenden Meldung erfasst werden müssen (Bsp. Ein Schweizer Unternehmen<br />

mit Deutscher UID erbringt eine Dienstleistung in Spanien).<br />

Bei weiteren Fragen stehen Ihnen unsere Experten im Service Center (Hotline 0844 811 812<br />

oder E-Mail contact@osec.ch) gerne zur Verfügung.<br />

<strong>Osec</strong> – <strong>MWST</strong> bei grenzüberschreitendem <strong>Dienstleistungsverkehr</strong> 2/2