1.0 Allgemeine und wichtige Informationen zum Jahreswechsel

1.0 Allgemeine und wichtige Informationen zum Jahreswechsel

1.0 Allgemeine und wichtige Informationen zum Jahreswechsel

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

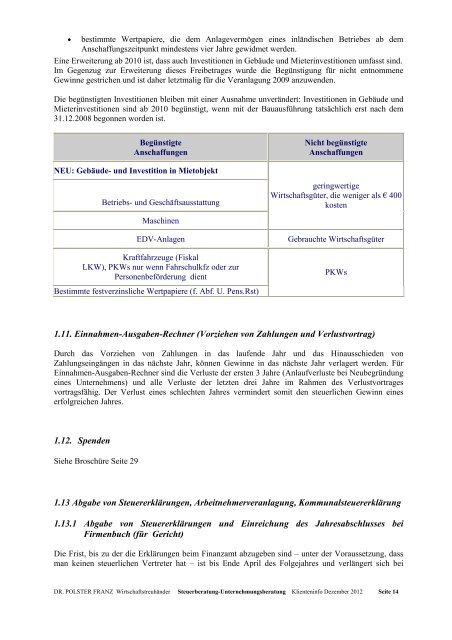

• bestimmte Wertpapiere, die dem Anlagevermögen eines inländischen Betriebes ab dem<br />

Anschaffungszeitpunkt mindestens vier Jahre gewidmet werden.<br />

Eine Erweiterung ab 2010 ist, dass auch Investitionen in Gebäude <strong>und</strong> Mieterinvestitionen umfasst sind.<br />

Im Gegenzug zur Erweiterung dieses Freibetrages wurde die Begünstigung für nicht entnommene<br />

Gewinne gestrichen <strong>und</strong> ist daher letztmalig für die Veranlagung 2009 anzuwenden.<br />

Die begünstigten Investitionen bleiben mit einer Ausnahme unverändert: Investitionen in Gebäude <strong>und</strong><br />

Mieterinvestitionen sind ab 2010 begünstigt, wenn mit der Bauausführung tatsächlich erst nach dem<br />

31.12.2008 begonnen worden ist.<br />

Begünstigte<br />

Anschaffungen<br />

NEU: Gebäude- <strong>und</strong> Investition in Mietobjekt<br />

Betriebs- <strong>und</strong> Geschäftsausstattung<br />

Maschinen<br />

EDV-Anlagen<br />

Kraftfahrzeuge (Fiskal<br />

LKW), PKWs nur wenn Fahrschulkfz oder zur<br />

Personenbeförderung dient<br />

Bestimmte festverzinsliche Wertpapiere (f. Abf. U. Pens.Rst)<br />

Nicht begünstigte<br />

Anschaffungen<br />

geringwertige<br />

Wirtschaftsgüter, die weniger als € 400<br />

kosten<br />

Gebrauchte Wirtschaftsgüter<br />

PKWs<br />

1.11. Einnahmen-Ausgaben-Rechner (Vorziehen von Zahlungen <strong>und</strong> Verlustvortrag)<br />

Durch das Vorziehen von Zahlungen in das laufende Jahr <strong>und</strong> das Hinausschieden von<br />

Zahlungseingängen in das nächste Jahr, können Gewinne in das nächste Jahr verlagert werden. Für<br />

Einnahmen-Ausgaben-Rechner sind die Verluste der ersten 3 Jahre (Anlaufverluste bei Neubegründung<br />

eines Unternehmens) <strong>und</strong> alle Verluste der letzten drei Jahre im Rahmen des Verlustvortrages<br />

vortragsfähig. Der Verlust eines schlechten Jahres vermindert somit den steuerlichen Gewinn eines<br />

erfolgreichen Jahres.<br />

1.12. Spenden<br />

Siehe Broschüre Seite 29<br />

1.13 Abgabe von Steuererklärungen, Arbeitnehmerveranlagung, Kommunalsteuererklärung<br />

1.13.1 Abgabe von Steuererklärungen <strong>und</strong> Einreichung des Jahresabschlusses bei<br />

Firmenbuch (für Gericht)<br />

Die Frist, bis zu der die Erklärungen beim Finanzamt abzugeben sind – unter der Voraussetzung, dass<br />

man keinen steuerlichen Vertreter hat – ist bis Ende April des Folgejahres <strong>und</strong> verlängert sich bei<br />

DR. POLSTER FRANZ Wirtschaftstreuhänder Steuerberatung-Unternehmungsberatung Klienteninfo Dezember 2012 Seite 14