KaPITalmaRKT AUSBLICK 2013 - GoldSeiten.de

KaPITalmaRKT AUSBLICK 2013 - GoldSeiten.de

KaPITalmaRKT AUSBLICK 2013 - GoldSeiten.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

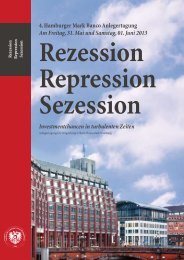

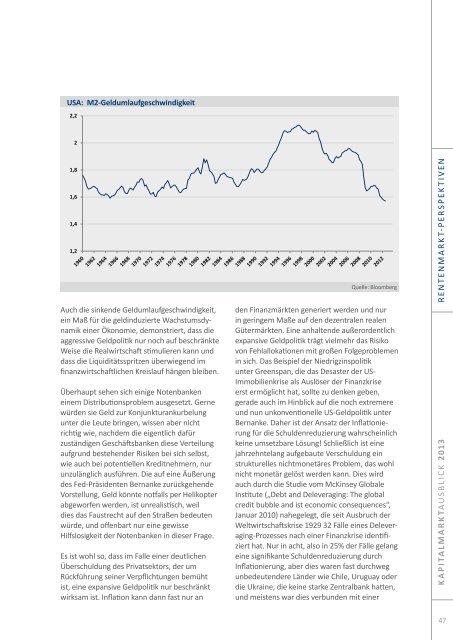

USA: M2-Geldumlaufgeschwindigkeit<br />

2,2<br />

2<br />

1,8<br />

1,6<br />

1,4<br />

1,2<br />

Auch die sinken<strong>de</strong> Geldumlaufgeschwindigkeit,<br />

ein Maß für die geldinduzierte Wachstumsdynamik<br />

einer Ökonomie, <strong>de</strong>monstriert, dass die<br />

aggressive Geldpolitik nur noch auf beschränkte<br />

Weise die Realwirtschaft stimulieren kann und<br />

dass die Liquiditätsspritzen überwiegend im<br />

finanzwirtschaftlichen Kreislauf hängen bleiben.<br />

Überhaupt sehen sich einige Notenbanken<br />

einem Distributionsproblem ausgesetzt. Gerne<br />

wür<strong>de</strong>n sie Geld zur Konjunkturankurbelung<br />

unter die Leute bringen, wissen aber nicht<br />

richtig wie, nach<strong>de</strong>m die eigentlich dafür<br />

zuständigen Geschäftsbanken diese Verteilung<br />

aufgrund bestehen<strong>de</strong>r Risiken bei sich selbst,<br />

wie auch bei potentiellen Kreditnehmern, nur<br />

unzulänglich ausführen. Die auf eine Äußerung<br />

<strong>de</strong>s Fed-Präsi<strong>de</strong>nten Bernanke zurückgehen<strong>de</strong><br />

Vorstellung, Geld könnte notfalls per Helikopter<br />

abgeworfen wer<strong>de</strong>n, ist unrealistisch, weil<br />

dies das Faustrecht auf <strong>de</strong>n Straßen be<strong>de</strong>uten<br />

wür<strong>de</strong>, und offenbart nur eine gewisse<br />

Hilfslosigkeit <strong>de</strong>r Notenbanken in dieser Frage.<br />

Es ist wohl so, dass im Falle einer <strong>de</strong>utlichen<br />

Überschuldung <strong>de</strong>s Privatsektors, <strong>de</strong>r um<br />

Rückführung seiner Verpflichtungen bemüht<br />

ist, eine expansive Geldpolitik nur beschränkt<br />

wirksam ist. Inflation kann dann fast nur an<br />

Quelle: Bloomberg<br />

<strong>de</strong>n Finanzmärkten generiert wer<strong>de</strong>n und nur<br />

in geringem Maße auf <strong>de</strong>n <strong>de</strong>zentralen realen<br />

Gütermärkten. Eine anhalten<strong>de</strong> außeror<strong>de</strong>ntlich<br />

expansive Geldpolitik trägt vielmehr das Risiko<br />

von Fehlallokationen mit großen Folgeproblemen<br />

in sich. Das Beispiel <strong>de</strong>r Niedrigzinspolitik<br />

unter Greenspan, die das Desaster <strong>de</strong>r US-<br />

Immobilienkrise als Auslöser <strong>de</strong>r Finanzkrise<br />

erst ermöglicht hat, sollte zu <strong>de</strong>nken geben,<br />

gera<strong>de</strong> auch im Hinblick auf die noch extremere<br />

und nun unkonventionelle US-Geldpolitik unter<br />

Bernanke. Daher ist <strong>de</strong>r Ansatz <strong>de</strong>r Inflationierung<br />

für die Schul<strong>de</strong>nreduzierung wahrscheinlich<br />

keine umsetzbare Lösung! Schließlich ist eine<br />

jahrzehntelang aufgebaute Verschuldung ein<br />

strukturelles nichtmonetäres Problem, das wohl<br />

nicht monetär gelöst wer<strong>de</strong>n kann. Dies wird<br />

auch durch die Studie vom McKinsey Globale<br />

Institute („Debt and Deleveraging: The global<br />

credit bubble and ist economic consequences“,<br />

Januar 2010) nahegelegt, die seit Ausbruch <strong>de</strong>r<br />

Weltwirtschaftskrise 1929 32 Fälle eines Deleveraging-Prozesses<br />

nach einer Finanzkrise i<strong>de</strong>ntifiziert<br />

hat. Nur in acht, also in 25% <strong>de</strong>r Fälle gelang<br />

eine signifikante Schul<strong>de</strong>nreduzierung durch<br />

Inflationierung, aber dies waren fast durchweg<br />

unbe<strong>de</strong>uten<strong>de</strong>re Län<strong>de</strong>r wie Chile, Uruguay o<strong>de</strong>r<br />

die Ukraine, die keine starke Zentralbank hatten,<br />

und meistens war dies verbun<strong>de</strong>n mit einer<br />

RENTENMARKT-PERSPEKTIVEN<br />

KAPITALMARKT<strong>AUSBLICK</strong> <strong>2013</strong><br />

47