KaPITalmaRKT AUSBLICK 2013 - GoldSeiten.de

KaPITalmaRKT AUSBLICK 2013 - GoldSeiten.de

KaPITalmaRKT AUSBLICK 2013 - GoldSeiten.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

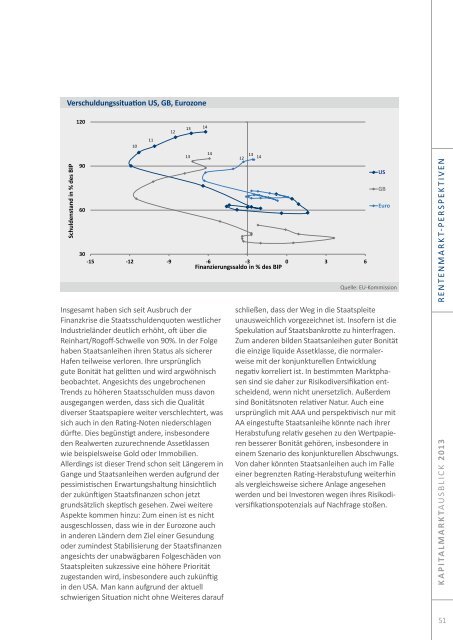

Verschuldungssituation US, GB, Eurozone<br />

Schul<strong>de</strong>nstand in % <strong>de</strong>s BIP<br />

120<br />

90<br />

60<br />

10<br />

30<br />

-15 -12 -9 -6 -3 0 3 6<br />

Finanzierungssaldo in % <strong>de</strong>s BIP<br />

Insgesamt haben sich seit Ausbruch <strong>de</strong>r<br />

Finanzkrise die Staatsschul<strong>de</strong>nquoten westlicher<br />

Industrielän<strong>de</strong>r <strong>de</strong>utlich erhöht, oft über die<br />

Reinhart/Rogoff-Schwelle von 90%. In <strong>de</strong>r Folge<br />

haben Staatsanleihen ihren Status als sicherer<br />

Hafen teilweise verloren. Ihre ursprünglich<br />

gute Bonität hat gelitten und wird argwöhnisch<br />

beobachtet. Angesichts <strong>de</strong>s ungebrochenen<br />

Trends zu höheren Staatsschul<strong>de</strong>n muss davon<br />

ausgegangen wer<strong>de</strong>n, dass sich die Qualität<br />

diverser Staatspapiere weiter verschlechtert, was<br />

sich auch in <strong>de</strong>n Rating-Noten nie<strong>de</strong>rschlagen<br />

dürfte. Dies begünstigt an<strong>de</strong>re, insbeson<strong>de</strong>re<br />

<strong>de</strong>n Realwerten zuzurechnen<strong>de</strong> Assetklassen<br />

wie beispielsweise Gold o<strong>de</strong>r Immobilien.<br />

Allerdings ist dieser Trend schon seit Längerem in<br />

Gange und Staatsanleihen wer<strong>de</strong>n aufgrund <strong>de</strong>r<br />

pessimistischen Erwartungshaltung hinsichtlich<br />

<strong>de</strong>r zukünftigen Staatsfinanzen schon jetzt<br />

grundsätzlich skeptisch gesehen. Zwei weitere<br />

Aspekte kommen hinzu: Zum einen ist es nicht<br />

ausgeschlossen, dass wie in <strong>de</strong>r Eurozone auch<br />

in an<strong>de</strong>ren Län<strong>de</strong>rn <strong>de</strong>m Ziel einer Gesundung<br />

o<strong>de</strong>r zumin<strong>de</strong>st Stabilisierung <strong>de</strong>r Staatsfinanzen<br />

angesichts <strong>de</strong>r unabwägbaren Folgeschä<strong>de</strong>n von<br />

Staatspleiten sukzessive eine höhere Priorität<br />

zugestan<strong>de</strong>n wird, insbeson<strong>de</strong>re auch zukünftig<br />

in <strong>de</strong>n USA. Man kann aufgrund <strong>de</strong>r aktuell<br />

schwierigen Situation nicht ohne Weiteres darauf<br />

11<br />

12<br />

13<br />

14<br />

14<br />

13 12<br />

13<br />

14<br />

schließen, dass <strong>de</strong>r Weg in die Staatspleite<br />

unausweichlich vorgezeichnet ist. Insofern ist die<br />

Spekulation auf Staatsbankrotte zu hinterfragen.<br />

Zum an<strong>de</strong>ren bil<strong>de</strong>n Staatsanleihen guter Bonität<br />

die einzige liqui<strong>de</strong> Assetklasse, die normalerweise<br />

mit <strong>de</strong>r konjunkturellen Entwicklung<br />

negativ korreliert ist. In bestimmten Marktphasen<br />

sind sie daher zur Risikodiversifikation entschei<strong>de</strong>nd,<br />

wenn nicht unersetzlich. Außer<strong>de</strong>m<br />

sind Bonitätsnoten relativer Natur. Auch eine<br />

ursprünglich mit AAA und perspektivisch nur mit<br />

AA eingestufte Staatsanleihe könnte nach ihrer<br />

Herabstufung relativ gesehen zu <strong>de</strong>n Wertpapieren<br />

besserer Bonität gehören, insbeson<strong>de</strong>re in<br />

einem Szenario <strong>de</strong>s konjunkturellen Abschwungs.<br />

Von daher könnten Staatsanleihen auch im Falle<br />

einer begrenzten Rating-Herabstufung weiterhin<br />

als vergleichsweise sichere Anlage angesehen<br />

wer<strong>de</strong>n und bei Investoren wegen ihres Risikodiversifikationspotenzials<br />

auf Nachfrage stoßen.<br />

US<br />

GB<br />

Euro<br />

Quelle: EU-Kommission<br />

RENTENMARKT-PERSPEKTIVEN<br />

KAPITALMARKT<strong>AUSBLICK</strong> <strong>2013</strong><br />

51