IMU Verordnung (118 KB) - .PDF

IMU Verordnung (118 KB) - .PDF

IMU Verordnung (118 KB) - .PDF

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

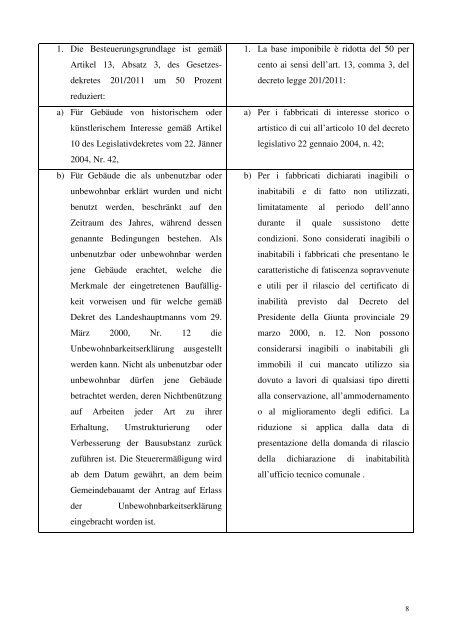

1. Die Besteuerungsgrundlage ist gemäß<br />

Artikel 13, Absatz 3, des Gesetzesdekretes<br />

201/2011 um 50 Prozent<br />

reduziert:<br />

a) Für Gebäude von historischem oder<br />

künstlerischem Interesse gemäß Artikel<br />

10 des Legislativdekretes vom 22. Jänner<br />

2004, Nr. 42,<br />

b) Für Gebäude die als unbenutzbar oder<br />

unbewohnbar erklärt wurden und nicht<br />

benutzt werden, beschränkt auf den<br />

Zeitraum des Jahres, während dessen<br />

genannte Bedingungen bestehen. Als<br />

unbenutzbar oder unbewohnbar werden<br />

jene Gebäude erachtet, welche die<br />

Merkmale der eingetretenen Baufälligkeit<br />

vorweisen und für welche gemäß<br />

Dekret des Landeshauptmanns vom 29.<br />

März 2000, Nr. 12 die<br />

Unbewohnbarkeitserklärung ausgestellt<br />

werden kann. Nicht als unbenutzbar oder<br />

unbewohnbar dürfen jene Gebäude<br />

betrachtet werden, deren Nichtbenützung<br />

auf Arbeiten jeder Art zu ihrer<br />

Erhaltung, Umstrukturierung oder<br />

Verbesserung der Bausubstanz zurück<br />

zuführen ist. Die Steuerermäßigung wird<br />

ab dem Datum gewährt, an dem beim<br />

Gemeindebauamt der Antrag auf Erlass<br />

der Unbewohnbarkeitserklärung<br />

eingebracht worden ist.<br />

1. La base imponibile è ridotta del 50 per<br />

cento ai sensi dell’art. 13, comma 3, del<br />

decreto legge 201/2011:<br />

a) Per i fabbricati di interesse storico o<br />

artistico di cui all’articolo 10 del decreto<br />

legislativo 22 gennaio 2004, n. 42;<br />

b) Per i fabbricati dichiarati inagibili o<br />

inabitabili e di fatto non utilizzati,<br />

limitatamente al periodo dell’anno<br />

durante il quale sussistono dette<br />

condizioni. Sono considerati inagibili o<br />

inabitabili i fabbricati che presentano le<br />

caratteristiche di fatiscenza sopravvenute<br />

e utili per il rilascio del certificato di<br />

inabilità previsto dal Decreto del<br />

Presidente della Giunta provinciale 29<br />

marzo 2000, n. 12. Non possono<br />

considerarsi inagibili o inabitabili gli<br />

immobili il cui mancato utilizzo sia<br />

dovuto a lavori di qualsiasi tipo diretti<br />

alla conservazione, all’ammodernamento<br />

o al miglioramento degli edifici. La<br />

riduzione si applica dalla data di<br />

presentazione della domanda di rilascio<br />

della dichiarazione di inabitabilità<br />

all’ufficio tecnico comunale .<br />

8