Nachträgliche Schuldzinsen Das Urteil des BFH vom 20.6.20102 ...

Nachträgliche Schuldzinsen Das Urteil des BFH vom 20.6.20102 ...

Nachträgliche Schuldzinsen Das Urteil des BFH vom 20.6.20102 ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

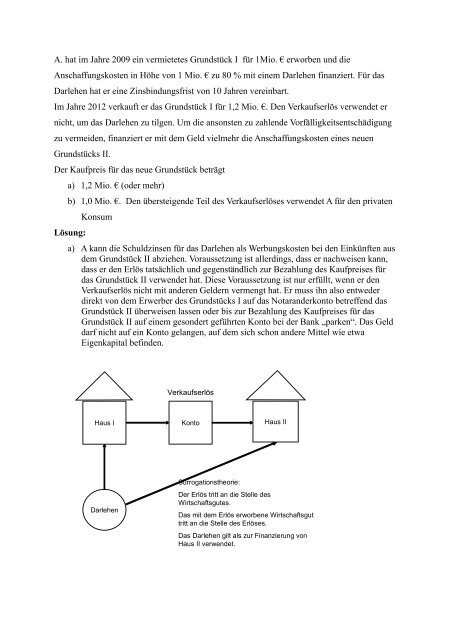

A. hat im Jahre 2009 ein vermietetes Grundstück I für 1Mio. € erworben und die<br />

Anschaffungskosten in Höhe von 1 Mio. € zu 80 % mit einem Darlehen finanziert. Für das<br />

Darlehen hat er eine Zinsbindungsfrist von 10 Jahren vereinbart.<br />

Im Jahre 2012 verkauft er das Grundstück I für 1,2 Mio. €. Den Verkaufserlös verwendet er<br />

nicht, um das Darlehen zu tilgen. Um die ansonsten zu zahlende Vorfälligkeitsentschädigung<br />

zu vermeiden, finanziert er mit dem Geld vielmehr die Anschaffungskosten eines neuen<br />

Grundstücks II.<br />

Der Kaufpreis für das neue Grundstück beträgt<br />

a) 1,2 Mio. € (oder mehr)<br />

b) 1,0 Mio. €. Den übersteigende Teil <strong>des</strong> Verkaufserlöses verwendet A für den privaten<br />

Lösung:<br />

Konsum<br />

a) A kann die <strong>Schuldzinsen</strong> für das Darlehen als Werbungskosten bei den Einkünften aus<br />

dem Grundstück II abziehen. Voraussetzung ist allerdings, dass er nachweisen kann,<br />

dass er den Erlös tatsächlich und gegenständlich zur Bezahlung <strong>des</strong> Kaufpreises für<br />

das Grundstück II verwendet hat. Diese Voraussetzung ist nur erfüllt, wenn er den<br />

Verkaufserlös nicht mit anderen Geldern vermengt hat. Er muss ihn also entweder<br />

direkt von dem Erwerber <strong>des</strong> Grundstücks I auf das Notaranderkonto betreffend das<br />

Grundstück II überweisen lassen oder bis zur Bezahlung <strong>des</strong> Kaufpreises für das<br />

Grundstück II auf einem gesondert geführten Konto bei der Bank „parken“. <strong>Das</strong> Geld<br />

darf nicht auf ein Konto gelangen, auf dem sich schon andere Mittel wie etwa<br />

Eigenkapital befinden.<br />

Verkaufserlös<br />

Haus I<br />

Konto<br />

Haus II<br />

Darlehen<br />

Surrogationstheorie:<br />

Der Erlös tritt an die Stelle <strong>des</strong><br />

Wirtschaftsgutes.<br />

<strong>Das</strong> mit dem Erlös erworbene Wirtschaftsgut<br />

tritt an die Stelle <strong>des</strong> Erlöses.<br />

<strong>Das</strong> Darlehen gilt als zur Finanzierung von<br />

Haus II verwendet.