Annuitäten - Methode

Annuitäten - Methode

Annuitäten - Methode

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

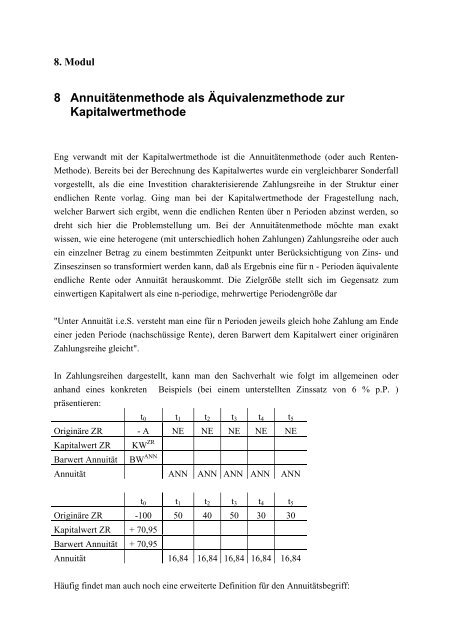

8. Modul<br />

8 <strong>Annuitäten</strong>methode als Äquivalenzmethode zur<br />

Kapitalwertmethode<br />

Eng verwandt mit der Kapitalwertmethode ist die <strong>Annuitäten</strong>methode (oder auch Renten-<br />

<strong>Methode</strong>). Bereits bei der Berechnung des Kapitalwertes wurde ein vergleichbarer Sonderfall<br />

vorgestellt, als die eine Investition charakterisierende Zahlungsreihe in der Struktur einer<br />

endlichen Rente vorlag. Ging man bei der Kapitalwertmethode der Fragestellung nach,<br />

welcher Barwert sich ergibt, wenn die endlichen Renten über n Perioden abzinst werden, so<br />

dreht sich hier die Problemstellung um. Bei der <strong>Annuitäten</strong>methode möchte man exakt<br />

wissen, wie eine heterogene (mit unterschiedlich hohen Zahlungen) Zahlungsreihe oder auch<br />

ein einzelner Betrag zu einem bestimmten Zeitpunkt unter Berücksichtigung von Zins- und<br />

Zinseszinsen so transformiert werden kann, daß als Ergebnis eine für n - Perioden äquivalente<br />

endliche Rente oder Annuität herauskommt. Die Zielgröße stellt sich im Gegensatz zum<br />

einwertigen Kapitalwert als eine n-periodige, mehrwertige Periodengröße dar<br />

"Unter Annuität i.e.S. versteht man eine für n Perioden jeweils gleich hohe Zahlung am Ende<br />

einer jeden Periode (nachschüssige Rente), deren Barwert dem Kapitalwert einer originären<br />

Zahlungsreihe gleicht".<br />

In Zahlungsreihen dargestellt, kann man den Sachverhalt wie folgt im allgemeinen oder<br />

anhand eines konkreten Beispiels (bei einem unterstellten Zinssatz von 6 % p.P. )<br />

präsentieren:<br />

t 0 t 1 t 2 t 3 t 4 t 5<br />

Originäre ZR - A NE NE NE NE NE<br />

Kapitalwert ZR<br />

Barwert Annuität<br />

KW ZR<br />

BW ANN<br />

Annuität ANN ANN ANN ANN ANN<br />

t 0 t 1 t 2 t 3 t 4 t 5<br />

Originäre ZR -100 50 40 50 30 30<br />

Kapitalwert ZR + 70,95<br />

Barwert Annuität + 70,95<br />

Annuität 16,84 16,84 16,84 16,84 16,84<br />

Häufig findet man auch noch eine erweiterte Definition für den Annuitätsbegriff:

"Unter Annuität i.w.S. versteht man eine für n Perioden jeweils gleich hohe Zahlung am Ende<br />

einer jeden Periode (nachschüssige Rente), deren Barwert einem originären Barwert (bzw.<br />

dem Ertragswert einer originären Zahlungsreihe ) gleicht".<br />

Für obiges Beispiel ergäbe sich damit:<br />

t 0 t 1 t 2 t 3 t 4 t 5<br />

Origin.ZR - 50 40 50 30 30<br />

Ertragswert ZR + 170,95<br />

Barwert Annuität + 170,95<br />

Annuität 40,58 40,58 40,58 40,58 40,58<br />

Am Beispiel kann man erkennen, daß die <strong>Annuitäten</strong>methode hervorragend geeignet ist, eine<br />

ursprüngliche, heterogene Zahlungsreihe in eine homogene Zahlungsreihe umzuwandeln bzw.<br />

Antwort zu geben, wie hoch eine äquivalente Rente für n Perioden sein müßte im Vergleich<br />

zu einem Barbetrag im Zeitpunkt Null.<br />

Aufgrund dieser Überlegung wird ersichtlich, daß eine äquivalente Beziehung zwischen einer<br />

endlichen Rente über n Perioden und dem Barwert besteht, die bereits aus der Kapitalwert-<br />

Berechnung bekannt ist. Dort galt für den Kapitalwert der endlichen Rente:<br />

KW 0<br />

endliche Rente = ∑<br />

n<br />

t=<br />

1<br />

−t<br />

NE 1 + i)<br />

( + A 0 .<br />

Und damit für den Ertragswert:<br />

EW 0<br />

endliche Rente = ∑<br />

n<br />

−t<br />

NE ( 1 + i)<br />

.<br />

t=<br />

1<br />

Da NE gleich der Annuität entspricht: NE = ANN und die ANN einem konstanten Term, kann<br />

dieser Term vor die Summenformel gezogen werden. Es gilt:<br />

EW 0<br />

endliche Rente =<br />

ANN<br />

Da für die Summe ∑<br />

n<br />

∑<br />

−t<br />

( 1 + i)<br />

.<br />

t=<br />

1<br />

n<br />

−t<br />

1 + i)<br />

t=<br />

1<br />

ewigen Rente: EW 0<br />

endliche Rente =<br />

( die Summenformel<br />

ANN<br />

n<br />

(1 + i)<br />

− 1<br />

n<br />

(1 + i)<br />

i<br />

.<br />

n<br />

(1 + i)<br />

− 1<br />

n<br />

(1 + i)<br />

i<br />

gilt, folgt für den Ertragswert der<br />

Der Ausdruck<br />

n<br />

(1 + i)<br />

− 1<br />

n<br />

(1 + i)<br />

i<br />

RBF bezeichnet und ist häufig tabelliert.<br />

als von i und n abhängiger Faktor wird auch als Rentenbarwertfaktor

Für die Berechnung der Annuität ist dann nur die Auflösung nach ANN notwendig. Man<br />

errechnet ANN, indem der EW 0 mit dem Kehrwert des RBF mulitpliziert wird. Auch dieser<br />

Wert ist tabelliert und wird Wiedergewinnungsfaktor oder <strong>Annuitäten</strong>faktor genannt.<br />

ANN = EW 0<br />

n<br />

(1 + i)<br />

⋅ i<br />

. 1<br />

n<br />

(1 + i)<br />

− 1<br />

Der Annuität i.w.S. kommt in der Praxis große Bedeutung zu, da sie bei der<br />

Kreditfinanzierung den periodisch immer gleich hohen Betrag angibt, in dem sowohl die<br />

Zinszahlung als auch die Tilgung enthalten sind. Da die Annuität immer gleich hoch ist,<br />

müssen im Zeitablauf die Zinszahlungen abnehmen und die Tilgungszahlungen zunehmen.<br />

Dieser Zusammenhang soll an obigem Beispiel gezeigt werden:<br />

Unterstellt man, daß der Betrag von 170,95 GE in to gleich dem Kreditbetrag entspricht, der<br />

Zinssatz 6 % p.P. beträgt und die Laufzeit 5 Perioden, so ergibt sich eine periodische<br />

Rückzahlung von 40,58 GE über fünf Perioden.<br />

t 0 t 1 t 2 t 3 t 4 t 5<br />

Kreditbetrag + 170,95<br />

Annuität 40,58 40,58 40,58 40,58 40,58<br />

Es ist zu zeigen, daß periodengerecht in der Annuität Zins- und Tilgungszahlungen enthalten<br />

sind.<br />

t 0 t 1 t 2 t 3 t 4 t 5<br />

Barwert Annuität +170,95<br />

Annuität 40,58 40,58 40,58 40,58 40,58<br />

Zinsen 6 % p.P. 10,26 8,44 6,51 4,46 2,30<br />

Tilgung p.P. 30,32 32,14 34,07 36,12 38,30<br />

Kreditbetrag t+1 140,63 108,49 74,42 38,30 0<br />

Bei Investitionsobjekten kann die Annuität i.e.S.als periodische Erfolgsgröße interpretiert<br />

werden, die angibt, welchen Betrag man aus der Investition periodisch entnehmen kann, ohne<br />

die Substanzerhaltung zu Anschaffungswerten und eine vorgegebene Verzinsung des<br />

investierten Kapitals zu gefährden. Eine Investition ist damit dann erfolgreich, wenn die<br />

errechnete Annuität größer Null ist. Bei einer Fremdfinanzierung der Investition gibt die<br />

Annuität i.e.S. den Einkommensbetrag an, den der Investor über die Kapitalkosten und die<br />

Tilgungsrate hinaus pro Periode entnehmen kann. Bei einer Eigenfinanzierung stellen die<br />

Kapitalkosten Opportunitätskosten dar.<br />

1 Setzt man für (1+i) n den Ausdruck q n , so steht für den WGF<br />

n<br />

(1 + i)<br />

⋅ i<br />

n<br />

(1 + i)<br />

− 1<br />

der Ausdruck<br />

n<br />

q ⋅ i<br />

n<br />

q −1<br />

bzw.<br />

n<br />

q ⋅ ( q − 1)<br />

n<br />

q − 1<br />

.

Zu beachten ist, daß bei einem Vergleich mehrerer Investitionsobjekte die jeweiligen<br />

zugehörigen <strong>Annuitäten</strong> vergleichbar bleiben, d.h. daß sie sich auf den gleichen<br />

Planungshorizont (gleiche Laufzeiten) beziehen müssen.