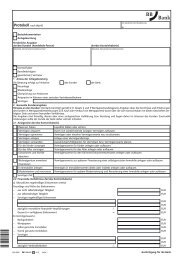

Offenlegungsbericht 2012 - Solvabilitätsverordnung - BBBank eG

Offenlegungsbericht 2012 - Solvabilitätsverordnung - BBBank eG

Offenlegungsbericht 2012 - Solvabilitätsverordnung - BBBank eG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Adressenausfallrisiko<br />

Derivative -<br />

Adressenausfallrisikopositionen<br />

Unsere derivativen Adressenausfallrisikopositionen sind mit folgenden<br />

Wiederbeschaffungswerten (vor bzw. nach Aufrechnung und Sicherheiten)<br />

verbunden:<br />

Positive Wiederbeschaffungswerte<br />

(vor Aufrechnung und Sicherheiten)<br />

Zinsbezogene Kontrakte<br />

Währungsbezogene Kontrakte<br />

Aktien-/Indexbezogene Kontrakte<br />

Kreditderivate<br />

Warenbezogene Kontrakte<br />

Sonstige Kontrakte<br />

Aufrechnungsmöglichkeiten<br />

Anrechenbare Sicherheiten<br />

Positive Wiederbeschaffungskosten<br />

(nach Aufrechnung und Sicherheiten)<br />

36.909 TEUR<br />

0 TEUR<br />

30 TEUR<br />

0 TEUR<br />

0 TEUR<br />

0 TEUR<br />

36.939 TEUR<br />

0 TEUR<br />

0 TEUR<br />

36.939 TEUR<br />

Derivative Adressenausfallrisikopositionen werden mit ihren Kreditäquivalenzbeträgen<br />

auf die entsprechenden Kontrahentenlimite angerechnet.<br />

Im Zusammenhang mit derivativen Adressenausfallrisikopositionen haben wir unter<br />

Rückgriff auf die Marktbewertungsmethode für die betreffenden Kontrakte folgende<br />

anzurechnende Kontrahentenausfallrisikopositionen ermittelt:<br />

Angewendete Methode<br />

anzurechnendes Kontrahentenausfallrisiko (TEUR)<br />

Marktbewertungsmethode 58.659<br />

Die <strong>BBBank</strong> <strong>eG</strong> hat mit den Kontrahenten Standard-Rahmenverträge für Finanztermingeschäfte<br />

geschlossen. Mit einem Kontrahenten haben wir eine<br />

Zusatzvereinbarung mit Besicherungsanhang getroffen, worin die Hereinnahme<br />

der Sicherheit in Form einer Barsicherheit geregelt ist.<br />

Die Risiken aus Markt- und Kontrahentenrisiken werden additiv behandelt. Auf eine<br />

Korrelation zwischen Markt- und Kontrahentenrisiken wird verzichtet.<br />

Zudem stellt die Bank keinen Sicherheitsbetrag, den das Kreditinstitut bei einer<br />

Herabstufung des Ratings zur Verfügung stellen müsste.<br />

Kreditderivate<br />

Kreditderivate, bei denen wir Sicherungsnehmer sind, haben wir zum Stichtag<br />

31.12.<strong>2012</strong> nicht im Bestand.<br />

<strong>Offenlegungsbericht</strong> gem. <strong>Solvabilitätsverordnung</strong> 11