Gedruckte Ausgabe (herunterladen) - Comparis.ch

Gedruckte Ausgabe (herunterladen) - Comparis.ch

Gedruckte Ausgabe (herunterladen) - Comparis.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

LA SUISSE N’EXISTE PAS<br />

200 Millionen<br />

für die Hausärzte<br />

Herr Strupler, die Hausärzte werden<br />

im Tarifsystem Tarmed mit 200 Millionen<br />

Franken gestärkt. Woher nehmen<br />

Sie das Geld?<br />

Wir haben bereits von den Tarmed-<br />

Tarifpartnern verlangt, dass die Hausärzte<br />

besser gestellt werden, und<br />

glei<strong>ch</strong>zeitig einen Vors<strong>ch</strong>lag gefordert,<br />

wie dies kostenneutral umgesetzt<br />

werden kann. Letzteres hat au<strong>ch</strong><br />

Bundesrat Alain Berset immer wieder<br />

betont. Konkret bedeutet dies, dass es<br />

zu Vers<strong>ch</strong>iebungen innerhalb des Tarmed<br />

kommen wird.<br />

Die Tarifpartner fanden keine Einigung.<br />

Was ist Ihre Lösung?<br />

Der Bundesrat verfügt seit Anfang<br />

Jahr über eine subsidiäre Kompetenz.<br />

Er kann daher unter gewissen Bedingungen<br />

– vor allem, wenn si<strong>ch</strong> die Tarifpartner<br />

ni<strong>ch</strong>t einigen können – den<br />

Tarmed anpassen. Das Bundesamt<br />

für Gesundheit hat nun den Auftrag,<br />

Vors<strong>ch</strong>läge zu erarbeiten. Selbstverständli<strong>ch</strong><br />

werden den Stakeholdern<br />

die Vors<strong>ch</strong>läge unterbreitet und können<br />

so konsolidiert werden.<br />

Kann eine Einzelarztpraxis überhaupt<br />

wirts<strong>ch</strong>aftli<strong>ch</strong> arbeiten? Müssen<br />

si<strong>ch</strong> die Tarife ni<strong>ch</strong>t an integrierten<br />

Versorgungsmodellen orientieren?<br />

Tarmed ist ein Einzelleistungstarif;<br />

er orientiert si<strong>ch</strong> zu einem guten Teil<br />

an der Einzelarztpraxis. Die integrierte<br />

Versorgung wird aber immer wi<strong>ch</strong>tiger,<br />

deshalb müssen bestehende Tarifmodelle<br />

weiterentwickelt werden.<br />

Das Gesetz gäbe hier den Tarifpartnern<br />

genügend Spielraum.<br />

Pascal Strupler ist Direktor des<br />

Bundesamts für Gesundheit.<br />

HYPOTHEKEN<br />

Risikobereits<strong>ch</strong>aft gestiegen<br />

Ein kräftiger Zinsanstieg hat das Hypotheken-Jahr 2013<br />

geprägt. Die Folge: Die Na<strong>ch</strong>frage na<strong>ch</strong> Langfristigkeit hat<br />

si<strong>ch</strong> abges<strong>ch</strong>wä<strong>ch</strong>t.<br />

Von Stefan Rües<strong>ch</strong>, Banken-Experte<br />

von comparis.<strong>ch</strong>. Seit dem Einbru<strong>ch</strong><br />

der Hypothekarzinsen Ende 2008<br />

sind die Zinsen meistens entweder gesunken<br />

oder unverändert auf tiefem<br />

Niveau geblieben. Nur zwei Mal gab es<br />

eine längere Phase eines deutli<strong>ch</strong>en<br />

Anstiegs. Das erste Mal von Herbst<br />

2010 bis Frühling 2011, als die Zinsen<br />

für zehnjährige Festhypotheken<br />

von 2,6 auf 3,4 Prozent ho<strong>ch</strong>s<strong>ch</strong>nellten.<br />

Und das zweite Mal im Jahr 2013<br />

in zwei S<strong>ch</strong>ritten: zuerst Anfang Jahr<br />

von 2,0 auf 2,3 Prozent und mit einem<br />

weiteren S<strong>ch</strong>ub ab der Jahreshälfte<br />

bis auf 2,7 Prozent.<br />

Zinsen – und bares Geld<br />

Der Anstieg 2013 wirkt si<strong>ch</strong> direkt<br />

auf die Portemonnaies der Eigenheimbesitzer<br />

aus. Bei einer zehnjährigen<br />

Festhypothek von 300 000 Franken<br />

ist der zu zahlende Betrag um 175<br />

Franken pro Monat oder 2100 Franken<br />

im Jahr höher. Bei fünfjährigen<br />

Laufzeiten, die in diesem Jahr von 1,4<br />

auf bis zu 1,9 Prozent stiegen, ma<strong>ch</strong>t<br />

das 125 Franken im Monat oder 1500<br />

Franken im Jahr aus.<br />

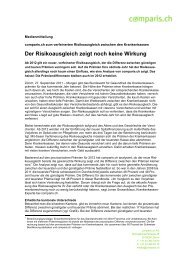

Hypothekarzinsen 2013<br />

2.75%<br />

2.5%<br />

2.25<br />

2%<br />

1.75%<br />

Q1<br />

5 Jahre fest<br />

10 Jahre fest<br />

Q3<br />

Die Zinsen für Festhypotheken sind 2013<br />

deutli<strong>ch</strong> teurer geworden.<br />

Quelle: comparis.<strong>ch</strong><br />

Bereit zu mehr Risiko<br />

Diese Preisdifferenzen sind ein<br />

Grund dafür, dass si<strong>ch</strong> die Na<strong>ch</strong>frage<br />

na<strong>ch</strong> den Laufzeiten bei den Festhypotheken<br />

verändert hat. Die Hypotheken-Börse<br />

von comparis.<strong>ch</strong> liefert<br />

dazu quartalsweise die Zahlen: Bis<br />

Mitte Jahr und wie bereits im Vorjahr<br />

betrafen um die 80 Prozent der Na<strong>ch</strong>fragen<br />

na<strong>ch</strong> Festhypotheken eine langfristige<br />

Laufzeit von sieben bis zehn<br />

Jahren. Nun hat si<strong>ch</strong> das Blatt gewendet:<br />

Im dritten Quartal des Jahres<br />

sank der Anteil der langfristigen Laufzeiten<br />

auf 70 Prozent, während er bei<br />

den mittelfristigen Laufzeiten (vier bis<br />

se<strong>ch</strong>s Jahre) von 16 auf 25 Prozent stieg.<br />

Mit anderen Worten: Steigen die<br />

Zinsen, hat das einen Einfluss auf<br />

das Verhalten der Hypothekarnehmer.<br />

Und dieses Verhalten zielte in der<br />

zweiten Jahreshälfte in Ri<strong>ch</strong>tung Risiko.<br />

Dabei spielt mit, dass fünfjährige<br />

Festhypotheken die Zinsgrenze von<br />

2,0 Prozent no<strong>ch</strong> ni<strong>ch</strong>t übers<strong>ch</strong>ritten<br />

haben. Das bestärkt die Eigenheimbesitzer<br />

in ihrer Einstellung, günstiger zu<br />

fahren als mit zehnjährigen Modellen.<br />

Sie setzten vermehrt auf Mittelfristigkeit,<br />

um während dieser Zeit zu profitieren.<br />

Wel<strong>ch</strong>e Zinssituation si<strong>ch</strong> na<strong>ch</strong><br />

Ablauf dieser Laufzeit zeigen wird, ist<br />

ohnehin ni<strong>ch</strong>t absehbar.<br />

COMPARIS-STUDIEN<br />

Selbst ist der Autofahrer<br />

fri. 91 Prozent der S<strong>ch</strong>weizer Autolenker<br />

führen mindestens eine von<br />

zehn typis<strong>ch</strong>en Arbeiten am Auto selber<br />

aus, so eine repräsentative Online-<br />

Umfrage von comparis.<strong>ch</strong>. Beliebt sind<br />

einfa<strong>ch</strong>e Dinge, wie das S<strong>ch</strong>eibenwis<strong>ch</strong>wasser<br />

oder den Ölstand zu prüfen.<br />

Sobald es komplizierter wird, vertrauen<br />

die Lenker auf den Fa<strong>ch</strong>mann:<br />

Ein Soundystem einzubauen oder Reparaturen<br />

vorzunehmen – das trauen<br />

si<strong>ch</strong> nur wenige selber zu.<br />

Wissen ist Ma<strong>ch</strong>t<br />

fri. Wer Kenntnis hat über den Immobilienmarkt,<br />

kann bessere Kaufents<strong>ch</strong>eidungen<br />

treffen. comparis.<strong>ch</strong><br />

führt darum den Immobilien-Report<br />

in Zusammenarbeit mit der ETH Züri<strong>ch</strong><br />

fort. Grundlage bilden die über<br />

100 000 Immobilien-Angebote auf<br />

comparis.<strong>ch</strong>. Professor Didier Sornette<br />

vom Chair of Entrepreneurial<br />

Risks speist die Daten in ein statistis<strong>ch</strong>es<br />

Modell ein. So kann er auf Ebene<br />

der Bezirke Immobilien-Blasen identifizieren<br />

und voraussagen, wie si<strong>ch</strong><br />

die Preise entwickeln.<br />

Enorme Spannweiten<br />

fri. Bei jungen Autolenkern ist die<br />

Spannweite zwis<strong>ch</strong>en den teuersten<br />

und den günstigsten Autoversi<strong>ch</strong>erungen<br />

am grössten, so das Ergebnis<br />

von rund 37 000 Prämienverglei<strong>ch</strong>en.<br />

Für Autofahrer bis 25 Jahre differieren<br />

die dur<strong>ch</strong>s<strong>ch</strong>nittli<strong>ch</strong>en Prämien<br />

um 50 Prozent. In den mittleren Altersgruppen<br />

sind es 35 bis 38 Prozent.<br />

Für ältere Lenker vergrössert si<strong>ch</strong> die<br />

Spanne wieder, nämli<strong>ch</strong> auf 40 Prozent<br />

ab 76 Jahren.<br />

Comparipedia<br />

Ombudsmann<br />

Die Begriffe Ombudsmann und Ombudsfrau sind<br />

Eindeuts<strong>ch</strong>ungen aus dem S<strong>ch</strong>wedis<strong>ch</strong>en. «Ombudsman»<br />

bedeutet so viel wie «Mann für Bes<strong>ch</strong>werden»,<br />

und einen sol<strong>ch</strong>en stellte man 1809<br />

dem s<strong>ch</strong>wedis<strong>ch</strong>en Justizkanzler zur Seite.<br />

Inzwis<strong>ch</strong>en sind über 200 Jahre vergangen, und<br />

in der S<strong>ch</strong>weiz hat si<strong>ch</strong> die Institution der Ombudsstelle<br />

breit etabliert. Sie kann Streitigkeiten<br />

s<strong>ch</strong>li<strong>ch</strong>ten, bevor es zu kostspieligen und nervenaufreibenden<br />

Geri<strong>ch</strong>tsprozessen kommt.<br />

Das liegt häufig im Interesse beider Parteien.<br />

Viele Behörden kennen sol<strong>ch</strong>e Stellen. Vor kurzem<br />

haben Protagonisten aus dem Versandhandel<br />

zusammen mit dem Konsumentenforum kf<br />

eine Ombudsstelle für E-Commerce eingeri<strong>ch</strong>tet.<br />

Selbstverständli<strong>ch</strong> ist die Welt der Ombudsstellen<br />

längst keine Männerdomäne mehr. Bei den Krankenversi<strong>ch</strong>erern<br />

hält seit August eine Frau das<br />

Amt inne. Im Logo allerdings prangt immer no<strong>ch</strong><br />

das alte «Ombudsman». Dieses Problem kennt die<br />

Telecom-Bran<strong>ch</strong>e ni<strong>ch</strong>t. Sie hat zwar einen Ombuds-Mann;<br />

seine Stelle nennt si<strong>ch</strong> aber ziemli<strong>ch</strong><br />

ges<strong>ch</strong>le<strong>ch</strong>tsneutral «Ombudscom»<br />

IMPRESSUM<br />

Herausgeber: comparis.<strong>ch</strong>, Stampfenba<strong>ch</strong>strasse<br />

48, CH-8006 Züri<strong>ch</strong><br />

© 2013 comparis.<strong>ch</strong><br />

Redaktion: Lorenz Fris<strong>ch</strong>kne<strong>ch</strong>t (fri), Stefan<br />

Säemann (ssa), Felix S<strong>ch</strong>neuwly (fs)<br />

Gestaltung: yw@blackbox.<strong>ch</strong><br />

Druck: rva Druck und Medien AG,<br />

Altstätten<br />

Reaktionen: redaktion@comparis.<strong>ch</strong><br />

Na<strong>ch</strong>druck, au<strong>ch</strong> auszugsweise, mit<br />

Quellenangabe (comparis.<strong>ch</strong>) gestattet;<br />

abrufbar als PDF auf:<br />

www.comparis.<strong>ch</strong>/konsumentenstimme<br />

NOVEMBER 2013 | SEITE 4<br />

DIE KONSUMENTENSTIMME