download - BDO

download - BDO

download - BDO

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

FACHBEREICH ZÖLLE, VERBRAUCHSTEUERN UND AUßENWIRTSCHAFTSRECHT<br />

TABAKWAREN -<br />

UNTERSCHIEDE IN DER BESTEUERUNG<br />

Tabakarten<br />

Der Besteuerung nach dem Tabaksteuergesetz unterliegen:<br />

• y Zigaretten,<br />

• y Zigarren,<br />

• y Zigarillos,<br />

• y Rauchtabak<br />

• y sowie diesen gleichgestellte Erzeugnisse.<br />

Beim Rauchtabak wird zwischen Feinschnitt und Pfeifentabak unterschieden. Beim Feinschnitt<br />

gibt es verschiedene Sorten, wie loser Tabak zum Selbstdrehen oder Stopfen von Hülsen, die<br />

ergiebiger als klassischer Feinschnitt sind. Zigaretten und Feinschnitt haben den größten Anteil<br />

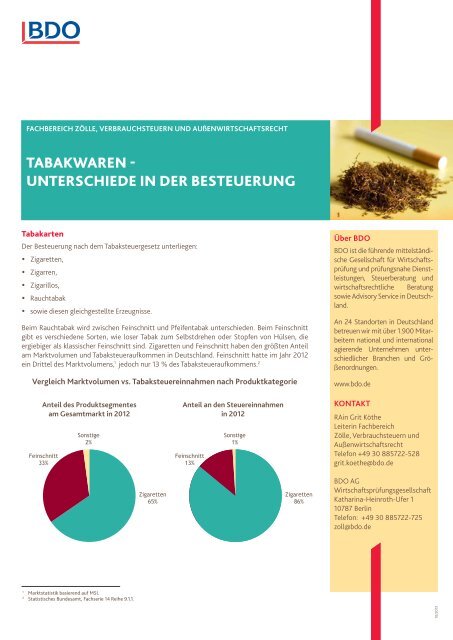

am Marktvolumen und Tabaksteueraufkommen in Deutschland. Feinschnitt hatte im Jahr 2012<br />

ein Drittel des Marktvolumens, 1 jedoch nur 13 % des Tabaksteueraufkommens. 2<br />

Vergleich Marktvolumen vs. Tabaksteuereinnahmen nach Produktkategorie<br />

Über <strong>BDO</strong><br />

<strong>BDO</strong> ist die führende mittelständische<br />

Gesellschaft für Wirtschaftsprüfung<br />

und prüfungsnahe Dienstleistungen,<br />

Steuerberatung und<br />

wirtschaftsrechtliche Beratung<br />

sowie Advisory Service in Deutschland.<br />

An 24 Standorten in Deutschland<br />

betreuen wir mit über 1.900 Mitarbeitern<br />

national und international<br />

agierende Unternehmen unterschiedlicher<br />

Branchen und Größenordnungen.<br />

www.bdo.de<br />

Anteil des Produktsegmentes<br />

am Gesamtmarkt in 2012<br />

Feinschnitt<br />

33%<br />

Sonstige<br />

2%<br />

Anteil an den Steuereinnahmen<br />

in 2012<br />

Feinschnitt<br />

13%<br />

Sonstige<br />

1%<br />

KONTAKT<br />

RAin Grit Köthe<br />

Leiterin Fachbereich<br />

Zölle, Verbrauchsteuern und<br />

Außenwirtschaftsrecht<br />

Telefon +49 30 885722-528<br />

grit.koethe@bdo.de<br />

Zigaretten<br />

65%<br />

Zigaretten<br />

86%<br />

<strong>BDO</strong> AG<br />

Wirtschaftsprüfungsgesellschaft<br />

Katharina-Heinroth-Ufer 1<br />

10787 Berlin<br />

Telefon: +49 30 885722-725<br />

zoll@bdo.de<br />

Geschäftspartner - Präsentationstitel<br />

2<br />

1<br />

Marktstatistik basierend auf MSI.<br />

2<br />

Statistisches Bundesamt, Fachserie 14 Reihe 9.1.1.<br />

10/2013

TABAKWAREN -<br />

UNTERSCHIEDE IN DER BESTEUERUNG<br />

Steuer auf Zigaretten und Feinschnitt<br />

Für Zigaretten beträgt der Tabaksteuersatz im Jahr 2013 aktuell 9,44 Cent je Stück plus 21,8 % des Kleinverkaufspreises.<br />

Der Mindeststeuersatz beträgt 18,881 Cent je Stück abzüglich der Umsatzsteuer. Bei einem<br />

Kleinverkaufspreis von 5 EUR für 19 Zigaretten beträgt die errechnete Tabaksteuer 15,18 Cent pro Zigarette.<br />

Für Feinschnitt beträgt der Tabaksteuersatz 45 EUR je Kilogramm (kg) plus 14,51 % des Kleinverkaufspreises,<br />

mindestens jedoch 88,20 EUR je kg abzüglich der Umsatzsteuer. Das ergibt bei einem Kleinverkaufspreis<br />

von 12,50 EUR je 100 g Feinschnitt eine errechnete Tabaksteuer von 63,14 EUR je kg bzw. eine anzusetzende<br />

Mindesttabaksteuer von 68,24 EUR je kg.<br />

Für Feinschnittzigaretten werden je nach Sorte zwischen 0,5 bis 0,75 g Tabak je Zigarette benötigt. Bei 0,6 g<br />

Tabak je Konsumeinheit beträgt die Steuer 4,09 Cent je Zigarette. Die Steuer auf Feinschnittzigaretten beträgt<br />

somit nur 27 % der Steuer auf Fabrikzigaretten.<br />

Entwicklung der Tabaksteuer pro Stück in Cent von 2010 bis 2015<br />

20<br />

15<br />

14,76 14,69 15,02 15,18 15,35 15,53<br />

10<br />

5<br />

0<br />

3,44 3,61 3,90 4,09 4,30 4,51<br />

2010 2011 2012 2013 2014 2015<br />

• Fabrikzigaretten (KVP: 5 EUR je 19 Stück)<br />

• Feinschnittzigaretten (KVP: 12,50 EUR je 100 g Feinschnitt, bei 0,6 g je Stück)<br />

Auswirkungen des Besteuerungsunterschieds<br />

1<br />

Zigaretten bilden trotz des rückläufigen Absatzes den Hauptteil an den Tabaksteuereinnahmen. Wegen der<br />

Unterschiede in der Besteuerung und den daraus resultierenden massiven Preisunterschieden im Einzelhandel<br />

wechseln zahlreiche Konsumenten von Zigaretten auf Feinschnitt. Beim Feinschnitt 3 steigen die Tabaksteuereinnahmen<br />

deshalb. Der Wechseltrend führt jedoch langfristig zu einer strukturellen Aushöhlung der<br />

Steuerbasis und damit zu einem Rückgang des Gesamttabaksteueraufkommens. Zudem wurden im Jahr 2012<br />

in Deutschland schätzungsweise rund 21 Mrd. nicht in Deutschland versteuerte Zigaretten konsumiert, wovon<br />

9,5 Mrd. auf legale Grenz- und Urlaubskäufe und 11,5 Mrd. auf Schmuggelzigaretten entfielen. 4<br />

Fazit/Ausblick<br />

Geschäftspartner - Präsentationstitel<br />

Aufgrund der unterschiedlich hohen Besteuerung von Feinschnitt und Zigaretten sowie aufgrund des<br />

anhaltenden Wechseltrends der Konsumenten zu Feinschnitt besteht auch nach der Verbrauchsteuerstrukturreform<br />

weiterer Handlungsbedarf. Das Besteuerungssystem sollte optimiert und die Besteuerungsunterschiede<br />

verringert werden, um den dargestellten Entwicklungen entgegen zu wirken.<br />

Hinweis:<br />

Die <strong>BDO</strong> AG Wirtschaftprüfungsgesellschaft wurde von der Philip Morris GmbH<br />

mit der Analyse der Entwicklung der Besonderen Verbrauchsteuer auf Tabakwaren<br />

beauftragt.<br />

3<br />

Statistisches Bundesamt, Fachserie 14 Reihe 9.1.1.<br />

4<br />

„Projekt Star 2012“, Studie der KPMG vom 16.04.2013.<br />

Dieses Dokument wurde mit Sorgfalt erstellt, ist aber allgemein gehalten und kann daher nur als grobe Richtlinie gelten. Es ist somit nicht geeignet, konkreten Beratungsbedarf abzudecken, so dass Sie die hier enthaltenen Informationen nicht verwerten sollten,<br />

ohne zusätzlichen professionellen Rat einzuholen. Bitte wenden Sie sich an die <strong>BDO</strong> AG Wirtschaftsprüfungsgesellschaft, um die hier erörterten Themen in Anbetracht Ihrer spezifischen Beratungssituation zu besprechen. <strong>BDO</strong> AG Wirtschaftsprüfungsgesellschaft, deren<br />

Partner, Angestellte, Mitarbeiter und Vertreter übernehmen keinerlei Haftung oder Verantwortung für Schaden, die sich aus einem Handeln oder Unterlassen im Vertrauen auf die hier enthaltenen Informationen oder darauf gestützte Entscheidungen ergeben.<br />

<strong>BDO</strong> AG Wirtschaftsprüfungsgesellschaft, eine Aktiengesellschaft deutschen Rechts, ist Mitglied von <strong>BDO</strong> International Limited, einer britischen Gesellschaft mit beschränkter Nachschusspflicht, und gehört zum internationalen <strong>BDO</strong> Netzwerk voneinander unabhängiger<br />

Mitgliedsfirmen.<br />

<strong>BDO</strong> ist der Markenname für das <strong>BDO</strong> Netzwerk und für jede der <strong>BDO</strong> Mitgliedsfirmen.