PDF-Download A 7 ohne Lösungen - Buchen.ch

PDF-Download A 7 ohne Lösungen - Buchen.ch

PDF-Download A 7 ohne Lösungen - Buchen.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

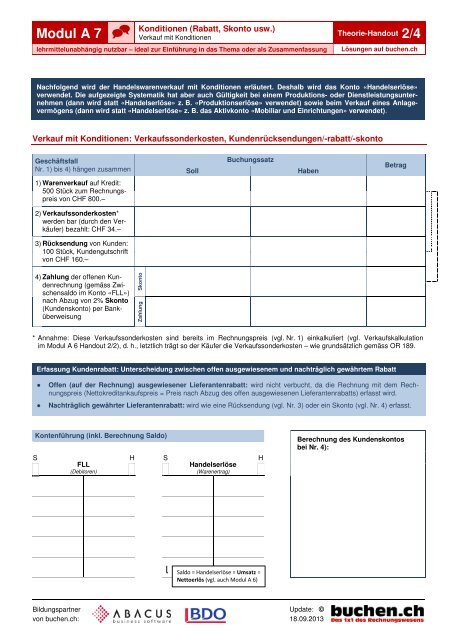

Modul A 7 <br />

Konditionen (Rabatt, Skonto usw.)<br />

Verkauf mit Konditionen<br />

Theorie-Handout 2/4<br />

lehrmittelunabhängig nutzbar – ideal zur Einführung in das Thema oder als Zusammenfassung<br />

Lösungen auf bu<strong>ch</strong>en.<strong>ch</strong><br />

Na<strong>ch</strong>folgend wird der Handelswarenverkauf mit Konditionen erläutert. Deshalb wird das Konto «Handelserlöse»<br />

verwendet. Die aufgezeigte Systematik hat aber au<strong>ch</strong> Gültigkeit bei einem Produktions- oder Dienstleistungsunternehmen<br />

(dann wird statt «Handelserlöse» z. B. «Produktionserlöse» verwendet) sowie beim Verkauf eines Anlagevermögens<br />

(dann wird statt «Handelserlöse» z. B. das Aktivkonto «Mobiliar und Einri<strong>ch</strong>tungen» verwendet).<br />

Verkauf mit Konditionen: Verkaufssonderkosten, Kundenrücksendungen/-rabatt/-skonto<br />

Ges<strong>ch</strong>äftsfall<br />

Nr. 1) bis 4) hängen zusammen<br />

Soll<br />

Bu<strong>ch</strong>ungssatz<br />

Haben<br />

Betrag<br />

1) Warenverkauf auf Kredit:<br />

500 Stück zum Re<strong>ch</strong>nungspreis<br />

von CHF 800.–<br />

2) Verkaufssonderkosten*<br />

werden bar (dur<strong>ch</strong> den Verkäufer)<br />

bezahlt: CHF 34.–<br />

3) Rücksendung von Kunden:<br />

100 Stück, Kundenguts<strong>ch</strong>rift<br />

von CHF 160.–<br />

4) Zahlung der offenen Kundenre<strong>ch</strong>nung<br />

(gemäss Zwis<strong>ch</strong>ensaldo<br />

im Konto «FLL»)<br />

na<strong>ch</strong> Abzug von 2% Skonto<br />

(Kundenskonto) per Banküberweisung<br />

Skonto<br />

Zahlung<br />

* Annahme: Diese Verkaufssonderkosten sind bereits im Re<strong>ch</strong>nungspreis (vgl. Nr. 1) einkalkuliert (vgl. Verkaufskalkulation<br />

im Modul A 6 Handout 2/2), d. h., letztli<strong>ch</strong> trägt so der Käufer die Verkaufssonderkosten – wie grundsätzli<strong>ch</strong> gemäss OR 189.<br />

Erfassung Kundenrabatt: Unters<strong>ch</strong>eidung zwis<strong>ch</strong>en offen ausgewiesenem und na<strong>ch</strong>trägli<strong>ch</strong> gewährtem Rabatt<br />

●<br />

●<br />

Offen (auf der Re<strong>ch</strong>nung) ausgewiesener Lieferantenrabatt: wird ni<strong>ch</strong>t verbu<strong>ch</strong>t, da die Re<strong>ch</strong>nung mit dem Re<strong>ch</strong>nungspreis<br />

(Nettokreditankaufspreis = Preis na<strong>ch</strong> Abzug des offen ausgewiesenen Lieferantenrabatts) erfasst wird.<br />

Na<strong>ch</strong>trägli<strong>ch</strong> gewährter Lieferantenrabatt: wird wie eine Rücksendung (vgl. Nr. 3) oder ein Skonto (vgl. Nr. 4) erfasst.<br />

Kontenführung (inkl. Bere<strong>ch</strong>nung Saldo)<br />

S<br />

FLL<br />

(Debitoren)<br />

H<br />

S<br />

Handelserlöse<br />

(Warenertrag)<br />

H<br />

Bere<strong>ch</strong>nung des Kundenskontos<br />

bei Nr. 4):<br />

Saldo = Handelserlöse = Umsatz =<br />

Nettoerlös (vgl. au<strong>ch</strong> Modul A 6)<br />

Bildungspartner<br />

von bu<strong>ch</strong>en.<strong>ch</strong>:<br />

Update:**©<br />

18.09.2013