Lösungen - Buchen.ch

Lösungen - Buchen.ch

Lösungen - Buchen.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

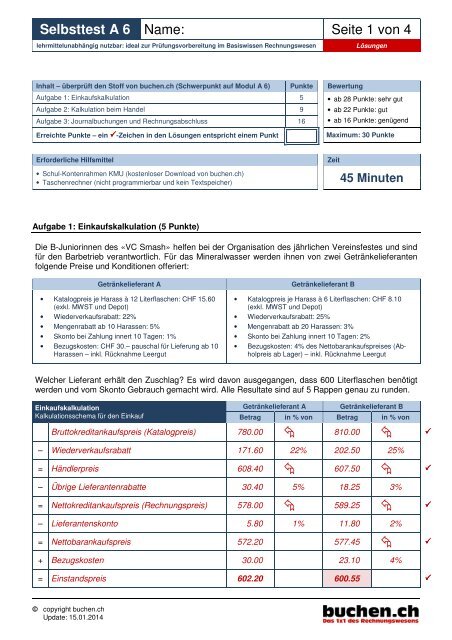

Selbsttest A 6 Name: Seite 1 von 4<br />

lehrmittelunabhängig nutzbar: ideal zur Prüfungsvorbereitung im Basiswissen Re<strong>ch</strong>nungswesen<br />

Lösungen<br />

Inhalt – überprüft den Stoff von bu<strong>ch</strong>en.<strong>ch</strong> (S<strong>ch</strong>werpunkt auf Modul A 6) Punkte Bewertung<br />

Aufgabe 1: Einkaufskalkulation 5 • ab 28 Punkte: sehr gut<br />

Aufgabe 2: Kalkulation beim Handel 9 • ab 22 Punkte: gut<br />

Aufgabe 3: Journalbu<strong>ch</strong>ungen und Re<strong>ch</strong>nungsabs<strong>ch</strong>luss 16 • ab 16 Punkte: genügend<br />

Errei<strong>ch</strong>te Punkte – ein ̌-Zei<strong>ch</strong>en in den Lösungen entspri<strong>ch</strong>t einem Punkt<br />

Maximum: 30 Punkte<br />

Erforderli<strong>ch</strong>e Hilfsmittel<br />

• S<strong>ch</strong>ul-Kontenrahmen KMU (kostenloser Download von bu<strong>ch</strong>en.<strong>ch</strong>)<br />

• Tas<strong>ch</strong>enre<strong>ch</strong>ner (ni<strong>ch</strong>t programmierbar und kein Textspei<strong>ch</strong>er)<br />

Zeit<br />

45 Minuten<br />

Aufgabe 1: Einkaufskalkulation (5 Punkte)<br />

Die B-Juniorinnen des «VC Smash» helfen bei der Organisation des jährli<strong>ch</strong>en Vereinsfestes und sind<br />

für den Barbetrieb verantwortli<strong>ch</strong>. Für das Mineralwasser werden ihnen von zwei Getränkelieferanten<br />

folgende Preise und Konditionen offeriert:<br />

Getränkelieferant A<br />

• Katalogpreis je Harass à 12 Literflas<strong>ch</strong>en: CHF 15.60<br />

(exkl. MWST und Depot)<br />

• Wiederverkaufsrabatt: 22%<br />

• Mengenrabatt ab 10 Harassen: 5%<br />

• Skonto bei Zahlung innert 10 Tagen: 1%<br />

• Bezugskosten: CHF 30.– paus<strong>ch</strong>al für Lieferung ab 10<br />

Harassen – inkl. Rücknahme Leergut<br />

Getränkelieferant B<br />

• Katalogpreis je Harass à 6 Literflas<strong>ch</strong>en: CHF 8.10<br />

(exkl. MWST und Depot)<br />

• Wiederverkaufsrabatt: 25%<br />

• Mengenrabatt ab 20 Harassen: 3%<br />

• Skonto bei Zahlung innert 10 Tagen: 2%<br />

• Bezugskosten: 4% des Nettobarankaufspreises (Abholpreis<br />

ab Lager) – inkl. Rücknahme Leergut<br />

Wel<strong>ch</strong>er Lieferant erhält den Zus<strong>ch</strong>lag? Es wird davon ausgegangen, dass 600 Literflas<strong>ch</strong>en benötigt<br />

werden und vom Skonto Gebrau<strong>ch</strong> gema<strong>ch</strong>t wird. Alle Resultate sind auf 5 Rappen genau zu runden.<br />

Einkaufskalkulation<br />

Kalkulationss<strong>ch</strong>ema für den Einkauf<br />

Getränkelieferant A<br />

Getränkelieferant B<br />

Betrag in % von Betrag in % von<br />

Bruttokreditankaufspreis (Katalogpreis) 780.00 810.00 ̌<br />

– Wiederverkaufsrabatt 171.60 22% 202.50 25%<br />

= Händlerpreis 608.40 607.50 ̌<br />

– Übrige Lieferantenrabatte 30.40 5% 18.25 3%<br />

= Nettokreditankaufspreis (Re<strong>ch</strong>nungspreis) 578.00 589.25 ̌<br />

– Lieferantenskonto 5.80 1% 11.80 2%<br />

= Nettobarankaufspreis 572.20 577.45 ̌<br />

+ Bezugskosten 30.00 23.10 4%<br />

= Einstandspreis 602.20 600.55 ̌<br />

© copyright bu<strong>ch</strong>en.<strong>ch</strong><br />

Update: 15.01.2014

Selbsttest A 6 Name: Seite 2 von 4<br />

lehrmittelunabhängig nutzbar: ideal zur Prüfungsvorbereitung im Basiswissen Re<strong>ch</strong>nungswesen<br />

Lösungen<br />

Aufgabe 2: Kalkulation beim Handel (8 Punkte)<br />

a) Der Papeterie «Bürki Bürobedarf» werden von einem Lieferanten aus Hamburg 124 Stück eines<br />

Büroartikels geliefert. Der Stückpreis gemäss Katalog beträgt EUR 10.20. Je 30 Stück wird ein<br />

Stück gratis abgegeben (Mengenrabatt). Bei Zahlung innert 10 Tagen gewährt der Lieferant 2%<br />

Skonto.<br />

a1) Auf wie viele EUR lautet die Re<strong>ch</strong>nung<br />

des Lieferanten (Nettokreditankaufspreis)?<br />

124 Stück x 10.20 EUR 1 264.80<br />

– Mengenrabatt: 4 x 10.20 EUR 40.80<br />

= Re<strong>ch</strong>nungspreis (NKAP) EUR 1 224.00<br />

̌<br />

a2) Wel<strong>ch</strong>em Mengenrabatt in Prozenten<br />

entspri<strong>ch</strong>t die Gratisabgabe (runden<br />

auf zwei Stellen na<strong>ch</strong> dem Komma)?<br />

1 264.80 = 100%<br />

40.80 = ?% = 3.23%<br />

̌<br />

a3) Wie gross ist der Einstandspreis des<br />

gesamten Einkaufs in CHF, wenn die<br />

Re<strong>ch</strong>nung des Lieferanten innert 10<br />

Tagen bezahlt wird, die Bank mit einem<br />

Kurs von CHF 1.31 re<strong>ch</strong>net und<br />

die Papeterie «Bürki Bürobedarf» von<br />

der Eidgenössis<strong>ch</strong>en Zollverwaltung<br />

im Zusammenhang mit diesem Einkauf<br />

eine Re<strong>ch</strong>nung von CHF 188.15<br />

für Fra<strong>ch</strong>t und Zoll erhält. Zwis<strong>ch</strong>enund<br />

Endresultate sind auf 5 Rappen<br />

genau zu runden.<br />

Kalkulationss<strong>ch</strong>ema Betrag in % von<br />

Re<strong>ch</strong>nungspreis (NKAP) 1 603.45 <br />

– Lieferantenskonto 32.05 2%<br />

= Nettobarankaufspreis 1 571.40 ̌<br />

+ Bezugskosten 188.15<br />

= Einstandspreis/-wert 1 759.55 ̌<br />

b) Der Artikel hat gemäss Aufgabe a)<br />

einen Einstandspreis von CHF 14.20<br />

je Stück. Die Papeterie «Bürki Bürobedarf»<br />

führt diesen Artikel in ihrem<br />

Verkaufskatalog zu einem Preis von<br />

CHF 33.30.<br />

Mit wel<strong>ch</strong>em Bruttogewinnzus<strong>ch</strong>lag<br />

(= Bruttogewinn in % des Einstandswertes)<br />

re<strong>ch</strong>net die Papeterie «Bürki<br />

Bürobedarf», wenn die Verkaufssonderkosten<br />

je Artikel CHF 2.15 betragen<br />

und mit einem Kundenrabatt von<br />

10% sowie einem Kundenskonto von<br />

1% kalkuliert wird? Runden: Beträge<br />

auf 5 Rappen genau, Bruttogewinnzus<strong>ch</strong>lagssatz<br />

auf zwei Na<strong>ch</strong>kommastellen<br />

genau<br />

Kalkulationss<strong>ch</strong>ema Betrag in % von<br />

Einstandspreis/-wert 14.20 <br />

+ Bruttogewinn 13.30 93.66% ̌<br />

= Nettoerlös 27.50<br />

+ Verkaufssonderkosten 2.15<br />

= Nettobarverkaufspreis 29.65 ̌<br />

+ Kundenskonto 0.30 1%<br />

= Nettokreditverkaufspreis 29.95 ̌<br />

+ Kundenrabatt 3.35 10%<br />

= Katalogpreis (BKVP) 33.30 ̌<br />

© copyright bu<strong>ch</strong>en.<strong>ch</strong><br />

Update: 15.01.2014

Selbsttest A 6 Name: Seite 3 von 4<br />

lehrmittelunabhängig nutzbar: ideal zur Prüfungsvorbereitung im Basiswissen Re<strong>ch</strong>nungswesen<br />

Lösungen<br />

Aufgabe 3: Journalbu<strong>ch</strong>ungen und Re<strong>ch</strong>nungsabs<strong>ch</strong>luss (16 Punkte)<br />

a) Folgende Ges<strong>ch</strong>äftsfälle der Einzelunternehmung «Hasler Handel» sind zu erfassen – Beträge:<br />

Kurzzahlen in CHF; Konten gemäss S<strong>ch</strong>ul-Kontenrahmen KMU (Download von bu<strong>ch</strong>en.<strong>ch</strong>).<br />

Nr.<br />

Ges<strong>ch</strong>äftsfall<br />

1) Überweisung vom Post- auf das Bankkonto: 15<br />

2) Wareneinkauf für EUR 20; Zahlung via Bank; Noten: Kauf 1.26, Verkauf 1.31, Devisen Kauf 1.27, Verkauf 1.30<br />

3) Bezahlung einer offenen Lieferantenre<strong>ch</strong>nung dur<strong>ch</strong> Postüberweisung: 20<br />

4) Die Heizkostenre<strong>ch</strong>nung triff ein und wird erfasst: 10<br />

5) Kreditverkauf von Waren für EUR 40 na<strong>ch</strong> Deuts<strong>ch</strong>land: Bu<strong>ch</strong>kurs 1.30<br />

6) Kunden zahlen offene Re<strong>ch</strong>nungen per Banküberweisung: 75<br />

7) Zahlung der Miete via Banküberweisung: 9<br />

8) Ein bestehendes Re<strong>ch</strong>nungsguthaben eines Kunden wird in ein langfristiges Darlehen umgewandelt: 10<br />

9) Postzahlung von Reparaturkosten am Computer: 5<br />

10) Bareinnahmen dur<strong>ch</strong> den Verkauf von Handelswaren: 30<br />

11) Zahlung von Büroreinigungskosten dur<strong>ch</strong> die Bank: 2<br />

12) Postzahlung des Jahreszinses von 4% für eine Darlehenss<strong>ch</strong>uld in der Höhe von 50<br />

13) Nettozinsguts<strong>ch</strong>rift auf dem Postkonto: 13; Die Verre<strong>ch</strong>nungssteuer von 35% ist zu berücksi<strong>ch</strong>tigen.<br />

Nr. Soll Haben Betrag<br />

1) Bankguthaben Post 15 ̌<br />

2) Handelswarenaufwand<br />

(Warenaufwand)<br />

3) VLL<br />

(Kreditoren)<br />

4) Energie- und Entsorgungsaufwand VLL<br />

(Kreditoren)<br />

5) FLL<br />

(Debitoren)<br />

Bankguthaben 26<br />

(Kurs: 1.30)<br />

Post 20 ̌<br />

Handelserlöse<br />

(Warenertrag)<br />

6) Bankguthaben FLL<br />

(Debitoren)<br />

7) Raumaufwand<br />

(Mietaufwand)<br />

8) Darlehen<br />

(Aktivdarlehen)<br />

̌<br />

10 ̌<br />

52 ̌<br />

75 ̌<br />

Bankguthaben 9 ̌<br />

FLL<br />

(Debitoren)<br />

10 ̌<br />

9) Informatikaufwand Post 5 ̌<br />

10) Kasse Handelserlöse<br />

(Warenertrag)<br />

11) Raumaufwand<br />

(Mietaufwand)<br />

12) Finanzaufwand<br />

(Zinsaufwand)<br />

13) Post Finanzertrag<br />

(Zinsertrag)<br />

13) VST<br />

(Guthaben VST)<br />

30 ̌<br />

Bankguthaben 2 ̌<br />

Post 2 ̌<br />

Finanzertrag<br />

(Zinsertrag)<br />

13 ̌<br />

7<br />

(13 / 65 x 35)<br />

̌<br />

© copyright bu<strong>ch</strong>en.<strong>ch</strong><br />

Update: 15.01.2014

Selbsttest A 6 Name: Seite 4 von 4<br />

lehrmittelunabhängig nutzbar: ideal zur Prüfungsvorbereitung im Basiswissen Re<strong>ch</strong>nungswesen<br />

Lösungen<br />

b) Zwis<strong>ch</strong>enabs<strong>ch</strong>luss: Im Unternehmen «Hasler Handel» arbeitet au<strong>ch</strong> die Lernende Nadia Napoletano.<br />

Der Ges<strong>ch</strong>äftsinhaber Urs Hasler erstellt «auf Knopfdruck» (Bu<strong>ch</strong>haltungssoftware)<br />

einen Zwis<strong>ch</strong>enabs<strong>ch</strong>luss.<br />

Diesen Zwis<strong>ch</strong>enabs<strong>ch</strong>luss überprüfen: Hauptbu<strong>ch</strong> führen (freiwillig)<br />

Hauptbu<strong>ch</strong>-Vorlage (Download via Startseite bu<strong>ch</strong>en.<strong>ch</strong> > Vorlage «Journal und Hauptbu<strong>ch</strong> mit T-Konten»):<br />

Wird zu den Journalbu<strong>ch</strong>ungen der Aufgabe a) das Hauptbu<strong>ch</strong> geführt, so kann der Zwis<strong>ch</strong>enabs<strong>ch</strong>luss überprüft<br />

werden. Dabei ist folgende Info zu berücksi<strong>ch</strong>tigen:<br />

Anfangsbestände (AB) Bilanzkonten: Kasse 5; Post 33; Bankguthaben 12 («im Minus»); FLL (Debitoren) 43; VST<br />

(Guthaben VST) 0; Darlehen (Aktivdarlehen) 0; Mobiliar und Einri<strong>ch</strong>tungen 20; Fahrzeuge 37; VLL (Kreditoren) 58;<br />

Darlehen (Passivdarlehen lf.) 40; Eigenkapital 28<br />

Die S<strong>ch</strong>lussbilanz I und die Erfolgsre<strong>ch</strong>nung dieses Zwis<strong>ch</strong>enabs<strong>ch</strong>lusses sehen wie folgt aus:<br />

Aktiven<br />

S<strong>ch</strong>lussbilanz I<br />

per heute Passiven Aufwände<br />

Erfolgsre<strong>ch</strong>nung<br />

vom 1. Januar bis heute<br />

Erträge<br />

Umlaufvermögen Fremdkapital Handelswarenaufwand 39 Handelserlöse 90<br />

Kasse 35 VLL (Kreditoren) 38 Raumaufwand 9 Finanzertrag 20<br />

Post 11 14 Darlehen 40 Fahrzeugaufwand 10<br />

Bankguthaben 8<br />

(Passivdarlehen lf.)<br />

Informatikaufwand 5<br />

FLL (Debitoren) 18 Sonstiger betriebli<strong>ch</strong>er A. 2<br />

VST (Guthaben VST) 7 Finanzaufwand 2<br />

Anlagevermögen<br />

Eigenkapital<br />

Darlehen (Aktivdarlehen) 10 Eigenkapital 68 28<br />

Mobiliar u. Einri<strong>ch</strong>tungen 20<br />

Fahrzeuge 37 Jahresgewinn 43 Jahresgewinn 43<br />

Bilanzsumme 146 149 Bilanzsumme 146 149 (110) (110)<br />

b) Gewinnverbu<strong>ch</strong>ung: Nadia Napoletano soll zeigen, wie die Gewinnverbu<strong>ch</strong>ung lautet, wenn<br />

vom Gewinn per Post 3 ausbezahlt werden und der Rest des Gewinns im Unternehmen belassen<br />

wird.<br />

Soll Haben Betrag<br />

Jahresgewinn<br />

(Erfolgsre<strong>ch</strong>nung)<br />

Jahresgewinn<br />

(Erfolgsre<strong>ch</strong>nung)<br />

Post 3<br />

Eigenkapital 40<br />

̌<br />

c) Vgl. Aufgabe b): Die beiden Gewinnverbu<strong>ch</strong>ungen haben Auswirkungen auf die S<strong>ch</strong>lussbilanz I.<br />

Diese ist entspre<strong>ch</strong>end zu korrigieren und so die S<strong>ch</strong>lussbilanz II zu erstellen.<br />

̌<br />

© copyright bu<strong>ch</strong>en.<strong>ch</strong><br />

Update: 15.01.2014