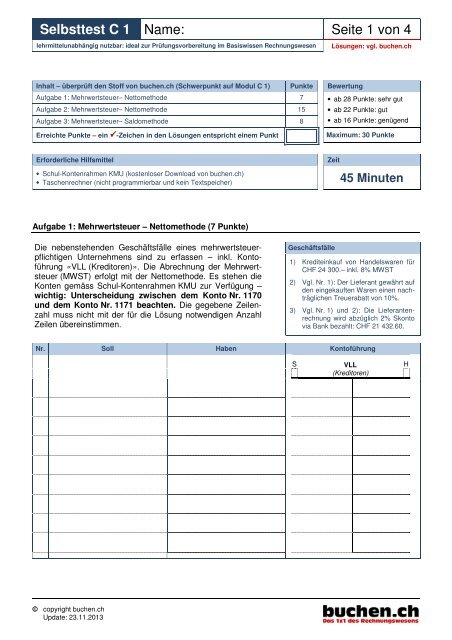

Selbsttest C 1 Name: Seite 1 von 4 - Buchen.ch

Selbsttest C 1 Name: Seite 1 von 4 - Buchen.ch

Selbsttest C 1 Name: Seite 1 von 4 - Buchen.ch

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Selbsttest</strong> C 1 <strong>Name</strong>: <strong>Seite</strong> 1 <strong>von</strong> 4<br />

lehrmittelunabhängig nutzbar: ideal zur Prüfungsvorbereitung im Basiswissen Re<strong>ch</strong>nungswesen<br />

Lösungen: vgl. bu<strong>ch</strong>en.<strong>ch</strong><br />

Inhalt – überprüft den Stoff <strong>von</strong> bu<strong>ch</strong>en.<strong>ch</strong> (S<strong>ch</strong>werpunkt auf Modul C 1) Punkte Bewertung<br />

Aufgabe 1: Mehrwertsteuer– Nettomethode 7 • ab 28 Punkte: sehr gut<br />

Aufgabe 2: Mehrwertsteuer– Nettomethode 15 • ab 22 Punkte: gut<br />

Aufgabe 3: Mehrwertsteuer– Saldomethode 8 • ab 16 Punkte: genügend<br />

Errei<strong>ch</strong>te Punkte – ein ̌-Zei<strong>ch</strong>en in den Lösungen entspri<strong>ch</strong>t einem Punkt<br />

Maximum: 30 Punkte<br />

Erforderli<strong>ch</strong>e Hilfsmittel<br />

• S<strong>ch</strong>ul-Kontenrahmen KMU (kostenloser Download <strong>von</strong> bu<strong>ch</strong>en.<strong>ch</strong>)<br />

• Tas<strong>ch</strong>enre<strong>ch</strong>ner (ni<strong>ch</strong>t programmierbar und kein Textspei<strong>ch</strong>er)<br />

Zeit<br />

45 Minuten<br />

Aufgabe 1: Mehrwertsteuer – Nettomethode (7 Punkte)<br />

Die nebenstehenden Ges<strong>ch</strong>äftsfälle eines mehrwertsteuerpfli<strong>ch</strong>tigen<br />

Unternehmens sind zu erfassen – inkl. Kontoführung<br />

«VLL (Kreditoren)». Die Abre<strong>ch</strong>nung der Mehrwertsteuer<br />

(MWST) erfolgt mit der Nettomethode. Es stehen die<br />

Konten gemäss S<strong>ch</strong>ul-Kontenrahmen KMU zur Verfügung –<br />

wi<strong>ch</strong>tig: Unters<strong>ch</strong>eidung zwis<strong>ch</strong>en dem Konto Nr. 1170<br />

und dem Konto Nr. 1171 bea<strong>ch</strong>ten. Die gegebene Zeilenzahl<br />

muss ni<strong>ch</strong>t mit der für die Lösung notwendigen Anzahl<br />

Zeilen übereinstimmen.<br />

Ges<strong>ch</strong>äftsfälle<br />

1) Krediteinkauf <strong>von</strong> Handelswaren für<br />

CHF 24 300.– inkl. 8% MWST<br />

2) Vgl. Nr. 1): Der Lieferant gewährt auf<br />

den eingekauften Waren einen na<strong>ch</strong>trägli<strong>ch</strong>en<br />

Treuerabatt <strong>von</strong> 10%.<br />

3) Vgl. Nr. 1) und 2): Die Lieferantenre<strong>ch</strong>nung<br />

wird abzügli<strong>ch</strong> 2% Skonto<br />

via Bank bezahlt: CHF 21 432.60.<br />

Nr. Soll Haben Kontoführung<br />

S<br />

VLL<br />

(Kreditoren)<br />

H<br />

© copyright bu<strong>ch</strong>en.<strong>ch</strong><br />

Update: 23.11.2013

<strong>Selbsttest</strong> C 1 <strong>Name</strong>: <strong>Seite</strong> 2 <strong>von</strong> 4<br />

lehrmittelunabhängig nutzbar: ideal zur Prüfungsvorbereitung im Basiswissen Re<strong>ch</strong>nungswesen<br />

Lösungen: vgl. bu<strong>ch</strong>en.<strong>ch</strong><br />

Aufgabe 2: Mehrwertsteuer – Nettomethode (15 Punkte)<br />

a) Per Ende Quartal 3 erhält ein mehrwertsteuerpfli<strong>ch</strong>tiges Handelsunternehmen das Formular zur<br />

Abre<strong>ch</strong>nung der Mehrwertsteuer (MWST) gemäss der Nettomethode. Unten abgebildet ist der<br />

aktuelle Stand in den Konten Nr. 1170 «Vorsteuer MWST Material, Waren, Dienstleistungen,<br />

Energie», Nr. 1171 «Vorsteuer MWST Investitionen, übriger Betriebsaufwand» und Nr. 2200<br />

«Ges<strong>ch</strong>uldete MWST (Umsatzsteuer)» – summaris<strong>ch</strong>e Einträge. In diesen drei MWST-Konten<br />

no<strong>ch</strong> ni<strong>ch</strong>t berücksi<strong>ch</strong>tigt sind die folgenden Na<strong>ch</strong>träge der Ges<strong>ch</strong>äftsfälle Nr. 1) bis Nr. 3).<br />

Diese sind vor der MWST-Abre<strong>ch</strong>nung zu erfassen – Konten gemäss S<strong>ch</strong>ul-Kontenrahmen KMU.<br />

Ges<strong>ch</strong>äftsfälle<br />

1) Kreditverkauf <strong>von</strong> Handelswaren für CHF 38 016.– inkl. 8% MWST<br />

2) Eingang der Re<strong>ch</strong>nung für den Kauf eines neuen Ges<strong>ch</strong>äftsfahrzeugs: CHF 25 400.– exkl. 8% MWST<br />

3) Kreditverkauf <strong>von</strong> Handelswaren ins Ausland (steuerbefreiter Export) für CHF 7 500.–<br />

4) Abre<strong>ch</strong>nung Mehrwertsteuer: Die MWST-Guthaben werden mit der MWST-S<strong>ch</strong>uld verre<strong>ch</strong>net. Die Rests<strong>ch</strong>uld<br />

(ist als S<strong>ch</strong>lussbestand auszuweisen) wird erst später an die Eidgenössis<strong>ch</strong>e Steuerverwaltung überwiesen.<br />

Nr. Soll Haben Betrag<br />

Kontoführung<br />

S<br />

1170 Vorsteuer MWST<br />

H<br />

S<br />

1171 Vorsteuer MWST<br />

H S 2200 Ges<strong>ch</strong>uldete MWST<br />

(Umsatzsteuer)<br />

H<br />

28 650 2 235 7 604 935 3 145 36 840<br />

© copyright bu<strong>ch</strong>en.<strong>ch</strong><br />

Update: 23.11.2013

<strong>Selbsttest</strong> C 1 <strong>Name</strong>: <strong>Seite</strong> 3 <strong>von</strong> 4<br />

lehrmittelunabhängig nutzbar: ideal zur Prüfungsvorbereitung im Basiswissen Re<strong>ch</strong>nungswesen<br />

Lösungen: vgl. bu<strong>ch</strong>en.<strong>ch</strong><br />

b) Die mehrwertsteuerpfli<strong>ch</strong>tige Einzelunternehmung «Velo Villiger» handelt mit Fahrrädern. In der<br />

angegliederten Werkstatt werden au<strong>ch</strong> Fahrräder repariert.<br />

Die folgenden Ges<strong>ch</strong>äftsfälle der Firma «Velo Villiger» sind zu erfassen – Konten gemäss S<strong>ch</strong>ul-<br />

Kontenrahmen KMU. Wo nötig ist die Mehrwertsteuer (MWST) mit der Nettomethode zu<br />

berücksi<strong>ch</strong>tigen: Auf Unters<strong>ch</strong>eidung zwis<strong>ch</strong>en den Konten Nr. 1170 und Nr. 1171 a<strong>ch</strong>ten.<br />

Alle Beträge sind auf 5 Rappen genau zu runden.<br />

Ges<strong>ch</strong>äftsfälle<br />

1) Krediteinkauf <strong>von</strong> Fahrrädern bei der BIKE AG – Re<strong>ch</strong>nung: CHF 28 180.– inkl. 8% MWST.<br />

2) Kundenre<strong>ch</strong>nungen für Veloreparaturen: CHF 890.– exkl. 8% MWST.<br />

3) Re<strong>ch</strong>nung der Werkzeug Mas<strong>ch</strong>inen AG: Diverse Mas<strong>ch</strong>inen (zur Produktion) CHF 4 648.30<br />

Mas<strong>ch</strong>inenreparaturen CHF 270.00<br />

Re<strong>ch</strong>nungsbetrag inkl. 8% MWST CHF 4 918.30<br />

4) Vgl. Nr. 1): Die Guts<strong>ch</strong>rift der BIKE AG für Rücksendungen beträgt CHF 1 954.– inkl. 8% MWST.<br />

Journal<br />

Nr. Soll Haben Betrag<br />

Platz für Bere<strong>ch</strong>nungen<br />

© copyright bu<strong>ch</strong>en.<strong>ch</strong><br />

Update: 23.11.2013

<strong>Selbsttest</strong> C 1 <strong>Name</strong>: <strong>Seite</strong> 4 <strong>von</strong> 4<br />

lehrmittelunabhängig nutzbar: ideal zur Prüfungsvorbereitung im Basiswissen Re<strong>ch</strong>nungswesen<br />

Lösungen: vgl. bu<strong>ch</strong>en.<strong>ch</strong><br />

Aufgabe 3: Mehrwertsteuer – Saldomethode (8 Punkte)<br />

Die MWST kann auf Gesu<strong>ch</strong> au<strong>ch</strong> na<strong>ch</strong> der Saldomethode abgere<strong>ch</strong>net werden. Dies soll kleineren<br />

Unternehmen die Abre<strong>ch</strong>nung erlei<strong>ch</strong>tern. Ein sol<strong>ch</strong>es Unternehmen ist «Pizza Peter».<br />

a) Die folgenden Ges<strong>ch</strong>äftsfälle sind zu erfassen und für Erträge aus dem Kernges<strong>ch</strong>äft die in der<br />

Aufgabe b) abgebildeten Konten «3400 Ertrag In-House» (für Verkäufe im eigenen Restaurant)<br />

oder «3401 Ertrag Catering» (für Verkäufe via Pizzalieferservice) zu verwenden – ansonsten<br />

Konten gemäss S<strong>ch</strong>ul-Kontenrahmen KMU. Alle Beträge sind auf 5 Rappen genau zu runden.<br />

Ges<strong>ch</strong>äftsfälle<br />

1) Die To<strong>ch</strong>ter <strong>von</strong> Frau Peter hat in den vergangenen Wo<strong>ch</strong>en für «Pizza Peter» Werbeflyers im Stundenlohn<br />

verteilt. Sie erhält dafür cash CHF 310.– ausbezahlt.<br />

2) Die Re<strong>ch</strong>nung der Garage für Roller-Reparaturen wurde vor 9 Tagen (am Tag des Re<strong>ch</strong>nungseingangs) erfasst:<br />

CHF 853.20 inkl. 8% MWST. Diese Re<strong>ch</strong>nung wird per Banküberweisung na<strong>ch</strong> Abzug <strong>von</strong> 2% Skonto begli<strong>ch</strong>en.<br />

3) Krediteinkauf einer neuen Pizzateigmas<strong>ch</strong>ine für EUR 1 255.– (exkl. MWST). Die Re<strong>ch</strong>nung wird zum Bu<strong>ch</strong>kurs<br />

<strong>von</strong> 1.20 erfasst. Zu berücksi<strong>ch</strong>tigen ist die Re<strong>ch</strong>nung des Spediteurs: CHF 32.55 für Transport und administrative<br />

Kosten sowie CHF 123.40 für MWST des Zollamtes (8% des Warenwertes zum Tageskurs).<br />

4) Tageseinnahmen aus Pizzaservice: CHF 1 283.– inkl. 8% MWST<br />

Nr. Soll Haben Betrag<br />

b) MWST-Abre<strong>ch</strong>nung: Diese erfolgt bei der Saldomethode im Gegensatz zur Nettomethode ni<strong>ch</strong>t<br />

vierteljährli<strong>ch</strong>, sondern halbjährli<strong>ch</strong>. Das Unternehmen «Pizza Peter» weist Ende Semester in<br />

den beiden Ertragskonten folgende Zahlen aus – Ges<strong>ch</strong>äftsfälle aus Aufgabe a) sind bereits<br />

berücksi<strong>ch</strong>tigt! Die ges<strong>ch</strong>uldete MWST ist zu ermitteln und im Konto «Ges<strong>ch</strong>uldete MWST»<br />

auszuweisen. Hier ist mit einem bran<strong>ch</strong>enabhängigen Saldosteuersatz <strong>von</strong> 0,6% zu re<strong>ch</strong>nen.<br />

S<br />

Ges<strong>ch</strong>uldet MWST<br />

(Umsatzsteuer)<br />

H<br />

S<br />

3400<br />

Ertrag In-House<br />

H<br />

S<br />

3401<br />

Ertrag Catering<br />

H<br />

1 350 67 534 25 325 170 118<br />

Nr. Soll Haben Betrag<br />

© copyright bu<strong>ch</strong>en.<strong>ch</strong><br />

Update: 23.11.2013