Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

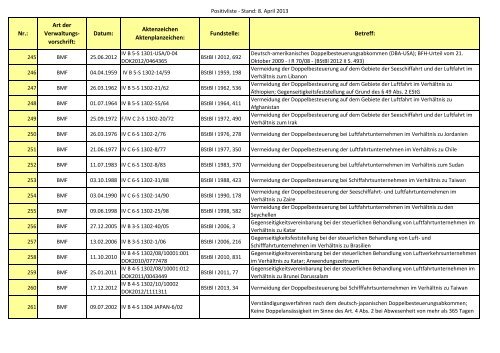

<strong>Positivliste</strong> - Stand: 8. April 2013<br />

Nr.:<br />

Art <strong>der</strong><br />

Verwaltungsvorschrift:<br />

Datum:<br />

Aktenzeichen<br />

Aktenplanzeichen:<br />

F<strong>und</strong>stelle:<br />

Betreff:<br />

245 <strong>BMF</strong> 25.06.2012<br />

IV B 5-S 1301-USA/0-04<br />

DOK2012/0464365<br />

BStBl I 2012, 692<br />

246 <strong>BMF</strong> 04.04.1959 IV B 5-S 1302-14/59 BStBl I 1959, 198<br />

247 <strong>BMF</strong> 26.03.1962 IV B 5-S 1302-21/62 BStBl I 1962, 536<br />

248 <strong>BMF</strong> 01.07.1964 IV B 5-S 1302-55/64 BStBl I 1964, 411<br />

249 <strong>BMF</strong> 25.09.1972 F/IV C 2-S 1302-20/72 BStBl I 1972, 490<br />

Deutsch-amerikanisches Doppelbesteuerungsabkommen (DBA-USA); BFH-Urteil vom 21.<br />

Oktober 2009 - I R 70/08 - (BStBl 2012 II S. 493)<br />

Vermeidung <strong>der</strong> Doppelbesteuerung auf dem Gebiete <strong>der</strong> Seeschiffahrt <strong>und</strong> <strong>der</strong> Luftfahrt im<br />

Verhältnis zum Libanon<br />

Vermeidung <strong>der</strong> Doppelbesteuerung auf dem Gebiete <strong>der</strong> Luftfahrt im Verhältnis zu<br />

Äthiopien; Gegenseitigkeitsfeststellung auf Gr<strong>und</strong> des § 49 Abs. 2 EStG<br />

Vermeidung <strong>der</strong> Doppelbesteuerung auf dem Gebiete <strong>der</strong> Luftfahrt im Verhältnis zu<br />

Afghanistan<br />

Vermeidung <strong>der</strong> Doppelbesteuerung auf dem Gebiete <strong>der</strong> Seeschiffahrt <strong>und</strong> <strong>der</strong> Luftfahrt im<br />

Verhältnis zum Irak<br />

250 <strong>BMF</strong> 26.03.1976 IV C 6-S 1302-2/76 BStBl I 1976, 278 Vermeidung <strong>der</strong> Doppelbesteuerung bei Luftfahrtunternehmen im Verhältnis zu Jordanien<br />

251 <strong>BMF</strong> 21.06.1977 IV C 6-S 1302-8/77 BStBl I 1977, 350 Vermeidung <strong>der</strong> Doppelbesteuerung <strong>der</strong> Luftfahrtunternehmen im Verhältnis zu Chile<br />

252 <strong>BMF</strong> 11.07.1983 IV C 6-S 1302-8/83 BStBl I 1983, 370 Vermeidung <strong>der</strong> Doppelbesteuerung bei Luftfahrtunternehmen im Verhältnis zum Sudan<br />

253 <strong>BMF</strong> 03.10.1988 IV C 6-S 1302-31/88 BStBl I 1988, 423 Vermeidung <strong>der</strong> Doppelbesteuerung bei Schiffahrtsunternehmen im Verhältnis zu Taiwan<br />

254 <strong>BMF</strong> 03.04.1990 IV C 6-S 1302-14/90 BStBl I 1990, 178<br />

255 <strong>BMF</strong> 09.06.1998 IV C 6-S 1302-25/98 BStBl I 1998, 582<br />

256 <strong>BMF</strong> 27.12.2005 IV B 3-S 1302-40/05 BStBl I 2006, 3<br />

257 <strong>BMF</strong> 13.02.2006 IV B 3-S 1302-1/06 BStBl I 2006, 216<br />

258 <strong>BMF</strong><br />

IV B 4-S 1302/08/10001:001<br />

11.10.2010<br />

DOK2010/0777478<br />

259 <strong>BMF</strong><br />

IV B 4-S 1302/08/10001:012<br />

25.01.2011<br />

DOK2011/0043449<br />

260 <strong>BMF</strong><br />

IV B 4-S 1302/10/10002<br />

17.12.2012<br />

DOK2012/1111311<br />

261 <strong>BMF</strong> 09.07.2002 IV B 4-S 1304 JAPAN-6/02<br />

BStBl I 2010, 831<br />

BStBl I 2011, 77<br />

BStBl I 2013, 34<br />

Vermeidung <strong>der</strong> Doppelbesteuerung <strong>der</strong> Seeschiffahrt- <strong>und</strong> Luftfahrtunternehmen im<br />

Verhältnis zu Zaire<br />

Vermeidung <strong>der</strong> Doppelbesteuerung bei Luftfahrtunternehmen im Verhältnis zu den<br />

Seychellen<br />

Gegenseitigkeitsvereinbarung bei <strong>der</strong> steuerlichen Behandlung von Luftfahrtunternehmen im<br />

Verhältnis zu Katar<br />

Gegenseitigkeitsfeststellung bei <strong>der</strong> steuerlichen Behandlung von Luft- <strong>und</strong><br />

Schifffahrtunternehmen im Verhältnis zu Brasilien<br />

Gegenseitigkeitsvereinbarung bei <strong>der</strong> steuerlichen Behandlung von Luftverkehrsunternehmen<br />

im Verhältnis zu Katar; Anwendungszeitraum<br />

Gegenseitigkeitsvereinbarung bei <strong>der</strong> steuerlichen Behandlung von Luftfahrtunternehmen im<br />

Verhältnis zu Brunei Darussalam<br />

Vermeidung <strong>der</strong> Doppelbesteuerung bei Schifffahrtsunternehmen im Verhältnis zu Taiwan<br />

Verständigungsverfahren nach dem deutsch-japanischen Doppelbesteuerungsabkommen;<br />

Keine Doppelansässigkeit im Sinne des Art. 4 Abs. 2 bei Abwesenheit von mehr als 365 Tagen