Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

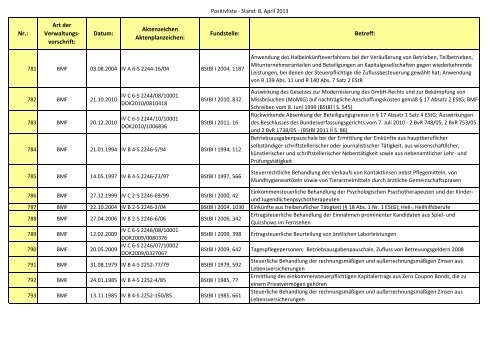

<strong>Positivliste</strong> - Stand: 8. April 2013<br />

Nr.:<br />

Art <strong>der</strong><br />

Verwaltungsvorschrift:<br />

Datum:<br />

Aktenzeichen<br />

Aktenplanzeichen:<br />

F<strong>und</strong>stelle:<br />

Betreff:<br />

781 <strong>BMF</strong> 03.08.2004 IV A 6-S 2244-16/04 BStBl I 2004, 1187<br />

782 <strong>BMF</strong> 21.10.2010<br />

783 <strong>BMF</strong> 20.12.2010<br />

IV C 6-S 2244/08/10001<br />

DOK2010/0810418<br />

IV C 6-S 2244/10/10001<br />

DOK2010/1006836<br />

BStBl I 2010, 832<br />

BStBl I 2011, 16<br />

784 <strong>BMF</strong> 21.01.1994 IV B 4-S 2246-5/94 BStBl I 1994, 112<br />

785 <strong>BMF</strong> 14.05.1997 IV B 4-S 2246-23/97 BStBl I 1997, 566<br />

Anwendung des Halbeinkünfteverfahrens bei <strong>der</strong> Veräußerung von Betrieben, Teilbetrieben,<br />

Mitunternehmeranteilen <strong>und</strong> Beteiligungen an Kapitalgesellschaften gegen wie<strong>der</strong>kehrende<br />

Leistungen, bei denen <strong>der</strong> Steuerpflichtige die Zuflussbesteuerung gewählt hat; Anwendung<br />

von R 139 Abs. 11 <strong>und</strong> R 140 Abs. 7 Satz 2 EStR<br />

Auswirkung des Gesetzes zur Mo<strong>der</strong>nisierung des GmbH-Rechts <strong>und</strong> zur Bekämpfung von<br />

Missbräuchen (MoMiG) auf nachträgliche Anschaffungskosten gemäß § 17 Absatz 2 EStG; <strong>BMF</strong>-<br />

<strong>Schreiben</strong> vom 8. Juni 1999 (BStBl I S. 545)<br />

Rückwirkende Absenkung <strong>der</strong> Beteiligungsgrenze in § 17 Absatz 1 Satz 4 EStG; Auswirkungen<br />

des Beschlusses des B<strong>und</strong>esverfassungsgerichts vom 7. Juli 2010 - 2 BvR 748/05, 2 BvR 753/05<br />

<strong>und</strong> 2 BvR 1738/05 - (BStBl 2011 II S. 86)<br />

Betriebsausgabenpauschale bei <strong>der</strong> Ermittlung <strong>der</strong> Einkünfte aus hauptberuflicher<br />

selbständiger schriftstellerischer o<strong>der</strong> journalistischer Tätigkeit, aus wissenschaftlicher,<br />

künstlerischer <strong>und</strong> schriftstellerischer Nebentätigkeit sowie aus nebenamtlicher Lehr- <strong>und</strong><br />

Prüfungstätigkeit<br />

Steuerrechtliche Behandlung des Verkaufs von Kontaktlinsen nebst Pflegemitteln, von<br />

M<strong>und</strong>hygieneartikeln sowie von Tierarzneimitteln durch ärztliche Gemeinschaftspraxen<br />

786 <strong>BMF</strong> 27.12.1999 IV C 2-S 2246-69/99 BStBl I 2000, 42<br />

Einkommensteuerliche Behandlung <strong>der</strong> Psychologischen Psychotherapeuten <strong>und</strong> <strong>der</strong> Kin<strong>der</strong><strong>und</strong><br />

Jugendlichenpsychotherapeuten<br />

787 <strong>BMF</strong> 22.10.2004 IV B 2-S 2246-3/04 BStBl I 2004, 1030 Einkünfte aus freiberuflicher Tätigkeit (§ 18 Abs. 1 Nr. 1 EStG); Heil-, Heilhilfsberufe<br />

788 <strong>BMF</strong> 27.04.2006 IV B 2-S 2246-6/06 BStBl I 2006, 342<br />

Ertragsteuerliche Behandlung <strong>der</strong> Einnahmen prominenter Kandidaten aus Spiel- <strong>und</strong><br />

Quizshows im Fernsehen<br />

789 <strong>BMF</strong><br />

IV C 6-S 2246/08/10001<br />

12.02.2009<br />

DOK2009/0080376<br />

BStBl I 2009, 398 Ertragsteuerliche Beurteilung von ärztlichen Laborleistungen<br />

790 <strong>BMF</strong><br />

IV C 6-S 2246/07/10002<br />

20.05.2009<br />

DOK2009/0327067<br />

BStBl I 2009, 642 Tagespflegepersonen; Betriebsausgabenpauschale, Zufluss von Betreuungsgel<strong>der</strong>n 2008<br />

791 <strong>BMF</strong> 31.08.1979 IV B 4-S 2252-77/79 BStBl I 1979, 592<br />

Steuerliche Behandlung <strong>der</strong> rechnungsmäßigen <strong>und</strong> außerrechnungsmäßigen Zinsen aus<br />

Lebensversicherungen<br />

792 <strong>BMF</strong> 24.01.1985 IV B 4-S 2252-4/85 BStBl I 1985, 77<br />

Ermittlung des einkommensteuerpflichtigen Kapitalertrags aus Zero Coupon Bonds, die zu<br />

einem Privatvermögen gehören<br />

793 <strong>BMF</strong> 13.11.1985 IV B 4-S 2252-150/85 BStBl I 1985, 661<br />

Steuerliche Behandlung <strong>der</strong> rechnungsmäßigen <strong>und</strong> außerrechnungsmäßigen Zinsen aus<br />

Lebensversicherungen