Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

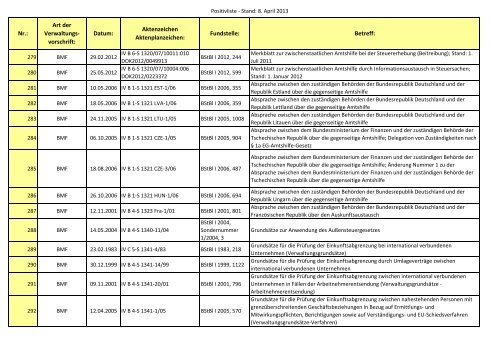

<strong>Positivliste</strong> - Stand: 8. April 2013<br />

Nr.:<br />

Art <strong>der</strong><br />

Verwaltungsvorschrift:<br />

Datum:<br />

Aktenzeichen<br />

Aktenplanzeichen:<br />

F<strong>und</strong>stelle:<br />

Betreff:<br />

279 <strong>BMF</strong><br />

IV B 6-S 1320/07/10011:010<br />

29.02.2012<br />

DOK2012/0049913<br />

280 <strong>BMF</strong><br />

IV B 6-S 1320/07/10004:006<br />

25.05.2012<br />

DOK2012/0223372<br />

BStBl I 2012, 244<br />

BStBl I 2012, 599<br />

281 <strong>BMF</strong> 10.05.2006 IV B 1-S 1321 EST-1/06 BStBl I 2006, 355<br />

282 <strong>BMF</strong> 18.05.2006 IV B 1-S 1321 LVA-1/06 BStBl I 2006, 359<br />

283 <strong>BMF</strong> 24.11.2005 IV B 1-S 1321 LTU-1/05 BStBl I 2005, 1008<br />

284 <strong>BMF</strong> 06.10.2005 IV B 1-S 1321 CZE-1/05 BStBl I 2005, 904<br />

285 <strong>BMF</strong> 18.08.2006 IV B 1-S 1321 CZE-3/06 BStBl I 2006, 487<br />

286 <strong>BMF</strong> 26.10.2006 IV B 1-S 1321 HUN-1/06 BStBl I 2006, 694<br />

287 <strong>BMF</strong> 12.11.2001 IV B 4-S 1323 Fra-1/01 BStBl I 2001, 801<br />

288 <strong>BMF</strong> 14.05.2004 IV B 4-S 1340-11/04<br />

BStBl I 2004,<br />

Son<strong>der</strong>nummer<br />

1/2004, 3<br />

289 <strong>BMF</strong> 23.02.1983 IV C 5-S 1341-4/83 BStBl I 1983, 218<br />

290 <strong>BMF</strong> 30.12.1999 IV B 4-S 1341-14/99 BStBl I 1999, 1122<br />

291 <strong>BMF</strong> 09.11.2001 IV B 4-S 1341-20/01 BStBl I 2001, 796<br />

292 <strong>BMF</strong> 12.04.2005 IV B 4-S 1341-1/05 BStBl I 2005, 570<br />

Merkblatt zur zwischenstaatlichen Amtshilfe bei <strong>der</strong> Steuererhebung (Beitreibung); Stand: 1.<br />

Juli 2011<br />

Merkblatt zur zwischenstaatlichen Amtshilfe durch Informationsaustausch in Steuersachen;<br />

Stand: 1. Januar 2012<br />

Absprache zwischen den zuständigen Behörden <strong>der</strong> B<strong>und</strong>esrepublik Deutschland <strong>und</strong> <strong>der</strong><br />

Republik Estland über die gegenseitige Amtshilfe<br />

Absprache zwischen den zuständigen Behörden <strong>der</strong> B<strong>und</strong>esrepublik Deutschland <strong>und</strong> <strong>der</strong><br />

Republik Lettland über die gegenseitige Amtshilfe<br />

Absprache zwischen den zuständigen Behörden <strong>der</strong> B<strong>und</strong>esrepublik Deutschland <strong>und</strong> <strong>der</strong><br />

Republik Litauen über die gegenseitige Amtshilfe<br />

Absprache zwischen dem B<strong>und</strong>esministerium <strong>der</strong> Finanzen <strong>und</strong> <strong>der</strong> zuständigen Behörde <strong>der</strong><br />

Tschechischen Republik über die gegenseitige Amtshilfe; Delegation von Zuständigkeiten nach<br />

§ 1a EG-Amtshilfe-Gesetz<br />

Absprache zwischen dem B<strong>und</strong>esministerium <strong>der</strong> Finanzen <strong>und</strong> <strong>der</strong> zuständigen Behörde <strong>der</strong><br />

Tschechischen Republik über die gegenseitige Amtshilfe; Än<strong>der</strong>ung Nummer 1 zu <strong>der</strong><br />

Absprache zwischen dem B<strong>und</strong>esministerium <strong>der</strong> Finanzen <strong>und</strong> <strong>der</strong> zuständigen Behörde <strong>der</strong><br />

Tschechischen Republik über die gegenseitige Amtshilfe<br />

Absprache zwischen den zuständigen Behörden <strong>der</strong> B<strong>und</strong>esrepublik Deutschland <strong>und</strong> <strong>der</strong><br />

Republik Ungarn über die gegenseitige Amtshilfe<br />

Absprache zwischen den zuständigen Behörden <strong>der</strong> B<strong>und</strong>esrepublik Deutschland <strong>und</strong> <strong>der</strong><br />

Französischen Republik über den Auskunftsaustausch<br />

Gr<strong>und</strong>sätze zur Anwendung des Außensteuergesetzes<br />

Gr<strong>und</strong>sätze für die Prüfung <strong>der</strong> Einkunftsabgrenzung bei international verb<strong>und</strong>enen<br />

Unternehmen (Verwaltungsgr<strong>und</strong>sätze)<br />

Gr<strong>und</strong>sätze für die Prüfung <strong>der</strong> Einkunftsabgrenzung durch Umlageverträge zwischen<br />

international verb<strong>und</strong>enen Unternehmen<br />

Gr<strong>und</strong>sätze für die Prüfung <strong>der</strong> Einkunftsabgrenzung zwischen international verb<strong>und</strong>enen<br />

Unternehmen in Fällen <strong>der</strong> Arbeitnehmerentsendung (Verwaltungsgr<strong>und</strong>sätze -<br />

Arbeitnehmerentsendung)<br />

Gr<strong>und</strong>sätze für die Prüfung <strong>der</strong> Einkunftsabgrenzung zwischen nahestehenden Personen mit<br />

grenzüberschreitenden Geschäftsbeziehungen in Bezug auf Ermittlungs- <strong>und</strong><br />

Mitwirkungspflichten, Berichtigungen sowie auf Verständigungs- <strong>und</strong> EU-Schiedsverfahren<br />

(Verwaltungsgr<strong>und</strong>sätze-Verfahren)