Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

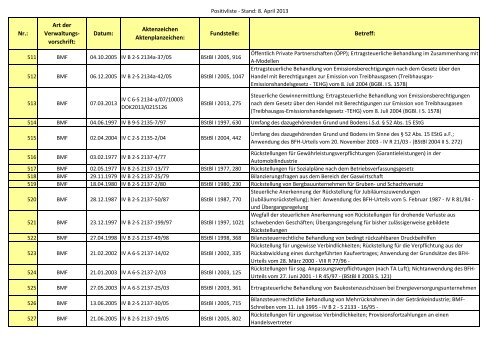

<strong>Positivliste</strong> - Stand: 8. April 2013<br />

Nr.:<br />

Art <strong>der</strong><br />

Verwaltungsvorschrift:<br />

Datum:<br />

Aktenzeichen<br />

Aktenplanzeichen:<br />

F<strong>und</strong>stelle:<br />

Betreff:<br />

511 <strong>BMF</strong> 04.10.2005 IV B 2-S 2134a-37/05 BStBl I 2005, 916<br />

512 <strong>BMF</strong> 06.12.2005 IV B 2-S 2134a-42/05 BStBl I 2005, 1047<br />

Öffentlich Private Partnerschaften (ÖPP); Ertragsteuerliche Behandlung im Zusammenhang mit<br />

A-Modellen<br />

Ertragsteuerliche Behandlung von Emissionsberechtigungen nach dem Gesetz über den<br />

Handel mit Berechtigungen zur Emission von Treibhausgasen (Treibhausgas-<br />

Emissionshandelsgesetz - TEHG) vom 8. Juli 2004 (BGBl. I S. 1578)<br />

513 <strong>BMF</strong> 07.03.2013<br />

IV C 6-S 2134-a/07/10003<br />

DOK2013/0215126<br />

BStBl I 2013, 275<br />

Steuerliche Gewinnermittlung; Ertragsteuerliche Behandlung von Emissionsberechtigungen<br />

nach dem Gesetz über den Handel mit Berechtigungen zur Emission von Treibhausgasen<br />

(Treibhausgas-Emissionshandelsgesetz -TEHG) vom 8. Juli 2004 (BGBl. I S. 1578)<br />

514 <strong>BMF</strong> 04.06.1997 IV B 9-S 2135-7/97 BStBl I 1997, 630 Umfang des dazugehörenden Gr<strong>und</strong> <strong>und</strong> Bodens i.S.d. § 52 Abs. 15 EStG<br />

515 <strong>BMF</strong> 02.04.2004 IV C 2-S 2135-2/04 BStBl I 2004, 442<br />

Umfang des dazugehörenden Gr<strong>und</strong> <strong>und</strong> Bodens im Sinne des § 52 Abs. 15 EStG a.F.;<br />

Anwendung des BFH-Urteils vom 20. November 2003 - IV R 21/03 - (BStBl 2004 II S. 272)<br />

516 <strong>BMF</strong> 03.02.1977 IV B 2-S 2137-4/77<br />

Rückstellungen für Gewährleistungsverpflichtungen (Garantieleistungen) in <strong>der</strong><br />

Automobilindustrie<br />

517 <strong>BMF</strong> 02.05.1977 IV B 2-S 2137-13/77 BStBl I 1977, 280 Rückstellungen für Sozialpläne nach dem Betriebsverfassungsgesetz<br />

518 <strong>BMF</strong> 29.11.1979 IV B 2-S 2137-25/79 Bilanzierungsfragen aus dem Bereich <strong>der</strong> Gaswirtschaft<br />

519 <strong>BMF</strong> 18.04.1980 IV B 2-S 2137-2/80 BStBl I 1980, 230 Rückstellung von Bergbauunternehmen für Gruben- <strong>und</strong> Schachtversatz<br />

520 <strong>BMF</strong> 28.12.1987 IV B 2-S 2137-50/87 BStBl I 1987, 770<br />

Steuerliche Anerkennung <strong>der</strong> Rückstellung für Jubiläumszuwendungen<br />

(Jubiläumsrückstellung); hier: Anwendung des BFH-Urteils vom 5. Februar 1987 - IV R 81/84 -<br />

<strong>und</strong> Übergangsregelung<br />

521 <strong>BMF</strong> 23.12.1997 IV B 2-S 2137-199/97 BStBl I 1997, 1021<br />

Wegfall <strong>der</strong> steuerlichen Anerkennung von Rückstellungen für drohende Verluste aus<br />

schwebenden Geschäften; Übergangsregelung für bisher zulässigerweise gebildete<br />

Rückstellungen<br />

522 <strong>BMF</strong> 27.04.1998 IV B 2-S 2137-49/98 BStBl I 1998, 368 Bilanzsteuerrechtliche Behandlung von bedingt rückzahlbaren Druckbeihilfen<br />

523 <strong>BMF</strong> 21.02.2002 IV A 6-S 2137-14/02 BStBl I 2002, 335<br />

Rückstellung für ungewisse Verbindlichkeiten; Rückstellung für die Verpflichtung aus <strong>der</strong><br />

Rückabwicklung eines durchgeführten Kaufvertrages; Anwendung <strong>der</strong> Gr<strong>und</strong>sätze des BFH-<br />

Urteils vom 28. März 2000 - VIII R 77/96 -<br />

524 <strong>BMF</strong> 21.01.2003 IV A 6-S 2137-2/03 BStBl I 2003, 125<br />

Rückstellungen für sog. Anpassungsverpflichtungen (nach TA Luft); Nichtanwendung des BFH-<br />

Urteils vom 27. Juni 2001 - I R 45/97 - (BStBl II 2003 S. 121)<br />

525 <strong>BMF</strong> 27.05.2003 IV A 6-S 2137-25/03 BStBl I 2003, 361 Ertragsteuerliche Behandlung von Baukostenzuschüssen bei Energieversorgungsunternehmen<br />

526 <strong>BMF</strong> 13.06.2005 IV B 2-S 2137-30/05 BStBl I 2005, 715<br />

527 <strong>BMF</strong> 21.06.2005 IV B 2-S 2137-19/05 BStBl I 2005, 802<br />

Bilanzsteuerrechtliche Behandlung von Mehrrücknahmen in <strong>der</strong> Getränkeindustrie; <strong>BMF</strong>-<br />

<strong>Schreiben</strong> vom 11. Juli 1995 - IV B 2 - S 2133 - 16/95 -<br />

Rückstellungen für ungewisse Verbindlichkeiten; Provisionsfortzahlungen an einen<br />

Handelsvertreter