Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Gemeinsame Positivliste der BMF-Schreiben und gleich lautenden ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

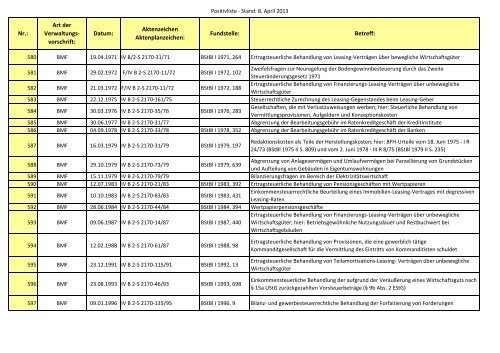

<strong>Positivliste</strong> - Stand: 8. April 2013<br />

Nr.:<br />

Art <strong>der</strong><br />

Verwaltungsvorschrift:<br />

Datum:<br />

Aktenzeichen<br />

Aktenplanzeichen:<br />

F<strong>und</strong>stelle:<br />

Betreff:<br />

580 <strong>BMF</strong> 19.04.1971 IV B/2-S 2170-31/71 BStBl I 1971, 264 Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter<br />

581 <strong>BMF</strong> 29.02.1972 F/IV B 2-S 2170-11/72 BStBl I 1972, 102<br />

Zweifelsfragen zur Neuregelung <strong>der</strong> Bodengewinnbesteuerung durch das Zweite<br />

Steuerän<strong>der</strong>ungsgesetz 1971<br />

582 <strong>BMF</strong> 21.03.1972 F/IV B 2-S 2170-11/72 BStBl I 1972, 188<br />

Ertragsteuerliche Behandlung von Finanzierungs-Leasing-Verträgen über unbewegliche<br />

Wirtschaftsgüter<br />

583 <strong>BMF</strong> 22.12.1975 IV B 2-S 2170-161/75 Steuerrechtliche Zurechnung des Leasing-Gegenstandes beim Leasing-Geber<br />

584 <strong>BMF</strong> 30.03.1976 IV B 2-S 2170-35/76 BStBl I 1976, 283<br />

Gesellschaften, die mit Verlustzuweisungen werben; hier: Steuerliche Behandlung von<br />

Vermittlungsprovisionen, Aufgel<strong>der</strong>n <strong>und</strong> Konzeptionskosten<br />

585 <strong>BMF</strong> 30.06.1977 IV B 2-S 2170-31/77 Abgrenzung <strong>der</strong> Bearbeitungsgebühr im Ratenkreditgeschäft <strong>der</strong> Kreditinstitute<br />

586 <strong>BMF</strong> 04.09.1978 IV B 2-S 2170-33/78 BStBl I 1978, 352 Abgrenzung <strong>der</strong> Bearbeitungsgebühr im Ratenkreditgeschäft <strong>der</strong> Banken<br />

587 <strong>BMF</strong> 16.03.1979 IV B 2-S 2170-31/79 BStBl I 1979, 197<br />

Redaktionskosten als Teile <strong>der</strong> Herstellungskosten; hier: BFH-Urteile vom 18. Juni 1975 - I R<br />

24/73 (BStBl 1975 II S. 809) <strong>und</strong> vom 2. Juni 1978 - III R 8/75 (BStBl 1979 II S. 235)<br />

588 <strong>BMF</strong> 29.10.1979 IV B 2-S 2170-73/79 BStBl I 1979, 639<br />

Abgrenzung von Anlagevermögen <strong>und</strong> Umlaufvermögen bei Parzellierung von Gr<strong>und</strong>stücken<br />

<strong>und</strong> Aufteilung von Gebäuden in Eigentumswohnungen<br />

589 <strong>BMF</strong> 15.11.1979 IV B 2-S 2170-79/79 Bilanzierungsfragen im Bereich <strong>der</strong> Elektrizitätswirtschaft<br />

590 <strong>BMF</strong> 12.07.1983 IV B 2-S 2170-21/83 BStBl I 1983, 392 Ertragsteuerliche Behandlung von Pensionsgeschäften mit Wertpapieren<br />

591 <strong>BMF</strong> 10.10.1983 IV B 2-S 2170-83/83 BStBl I 1983, 431<br />

Einkommensteuerrechtliche Beurteilung eines Immobilien-Leasing-Vertrages mit degressiven<br />

Leasing-Raten<br />

592 <strong>BMF</strong> 28.06.1984 IV B 2-S 2170-44/84 BStBl I 1984, 394 Wertpapierpensionsgeschäfte<br />

593 <strong>BMF</strong> 09.06.1987 IV B 2-S 2170-14/87 BStBl I 1987, 440<br />

Ertragsteuerliche Behandlung von Finanzierungs-Leasing-Verträgen über unbewegliche<br />

Wirtschaftsgüter; hier: Betriebsgewöhnliche Nutzungsdauer <strong>und</strong> Restbuchwert bei<br />

Wirtschaftsgebäuden<br />

594 <strong>BMF</strong> 12.02.1988 IV B 2-S 2170-61/87 BStBl I 1988, 98<br />

595 <strong>BMF</strong> 23.12.1991 IV B 2-S 2170-115/91 BStBl I 1992, 13<br />

596 <strong>BMF</strong> 23.08.1993 IV B 2-S 2170-46/93 BStBl I 1993, 698<br />

Ertragsteuerliche Behandlung von Provisionen, die eine gewerblich tätige<br />

Kommanditgesellschaft für die Vermittlung des Eintritts von Kommanditisten schuldet<br />

Ertragsteuerliche Behandlung von Teilamortisations-Leasing- Verträgen über unbewegliche<br />

Wirtschaftsgüter<br />

Einkommensteuerliche Behandlung <strong>der</strong> aufgr<strong>und</strong> <strong>der</strong> Veräußerung eines Wirtschaftsguts nach<br />

§ 15a UStG zurückgezahlten Vorsteuerbeträge (§ 9b Abs. 2 EStG)<br />

597 <strong>BMF</strong> 09.01.1996 IV B 2-S 2170-135/95 BStBl I 1996, 9 Bilanz- <strong>und</strong> gewerbesteuerrechtliche Behandlung <strong>der</strong> Forfaitierung von For<strong>der</strong>ungen