und Geräteanschlussleitungen 34 - Verlag Handwerk und Technik

und Geräteanschlussleitungen 34 - Verlag Handwerk und Technik

und Geräteanschlussleitungen 34 - Verlag Handwerk und Technik

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Auftragsarten in einem <strong>Handwerk</strong>sbetrieb<br />

1 Allgemeine Gr<strong>und</strong>lagen<br />

1<br />

Unterschiedliche Auftragsarten erfordern jeweils einen<br />

spezifischen Zeit-, Material- <strong>und</strong> Arbeitsaufwand. Einfache<br />

Reparaturarbeiten <strong>und</strong> Standardwartungen beinhalten in der<br />

Regel geringe Anteile für Analyse, Planung <strong>und</strong> Auswertung.<br />

Komplexe Modernisierungs- bzw. Sanierungsarbeiten <strong>und</strong><br />

Neuinstallationen benötigen zumeist das gesamte Spektrum<br />

der Phasen eines K<strong>und</strong>enauftrags.<br />

Reparatur/Austausch<br />

Modernisierung/Sanierung<br />

Neuinstallation<br />

Wartung/Service<br />

Auftragsanalyse<br />

Auftragsplanung<br />

Auftragsdurchführung<br />

Auftragsauswertung<br />

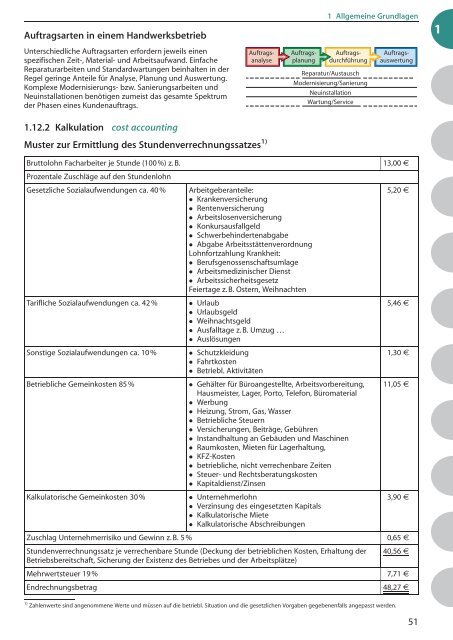

1.12.2 Kalkulation cost accounting<br />

Muster zur Ermittlung des St<strong>und</strong>enverrechnungssatzes 1)<br />

Bruttolohn Facharbeiter je St<strong>und</strong>e (100%) z. B.<br />

Prozentale Zuschläge auf den St<strong>und</strong>enlohn<br />

Gesetzliche Sozialaufwendungen ca. 40 %<br />

Tarifliche Sozialaufwendungen ca. 42 %<br />

Sonstige Sozialaufwendungen ca. 10%<br />

Betriebliche Gemeinkosten 85 %<br />

Kalkulatorische Gemeinkosten 30%<br />

Arbeitgeberanteile:<br />

Krankenversicherung<br />

Rentenversicherung<br />

Arbeitslosenversicherung<br />

Konkursausfallgeld<br />

Schwerbehindertenabgabe<br />

Abgabe Arbeitsstättenverordnung<br />

Lohnfortzahlung Krankheit:<br />

Berufsgenossenschaftsumlage<br />

Arbeitsmedizinischer Dienst<br />

Arbeitssicherheitsgesetz<br />

Feiertage z. B. Ostern, Weihnachten<br />

Urlaub<br />

Urlaubsgeld<br />

Weihnachtsgeld<br />

Ausfalltage z.B. Umzug …<br />

Auslösungen<br />

Schutzkleidung<br />

Fahrtkosten<br />

Betriebl. Aktivitäten<br />

Gehälter für Büroangestellte, Arbeitsvorbereitung,<br />

Hausmeister, Lager, Porto, Telefon, Büromaterial<br />

Werbung<br />

Heizung, Strom, Gas, Wasser<br />

Betriebliche Steuern<br />

Versicherungen, Beiträge, Gebühren<br />

Instandhaltung an Gebäuden <strong>und</strong> Maschinen<br />

Raumkosten, Mieten für Lagerhaltung,<br />

KFZ-Kosten<br />

betriebliche, nicht verrechenbare Zeiten<br />

Steuer- <strong>und</strong> Rechtsberatungskosten<br />

Kapitaldienst/Zinsen<br />

Unternehmerlohn<br />

Verzinsung des eingesetzten Kapitals<br />

Kalkulatorische Miete<br />

Kalkulatorische Abschreibungen<br />

Zuschlag Unternehmerrisiko <strong>und</strong> Gewinn z.B. 5 %<br />

St<strong>und</strong>enverrechnungssatz je verrechenbare St<strong>und</strong>e (Deckung der betrieblichen Kosten, Erhaltung der<br />

Betriebsbereitschaft, Sicherung der Existenz des Betriebes <strong>und</strong> der Arbeitsplätze)<br />

Mehrwertsteuer 19%<br />

Endrechnungsbetrag<br />

13,00 e<br />

5,20 e<br />

5,46 e<br />

1,30 e<br />

11,05 e<br />

3,90 e<br />

0,65 e<br />

40,56 e<br />

7,71 e<br />

48,27 e<br />

1) Zahlenwerte sind angenommene Werte <strong>und</strong> müssen auf die betriebl. Situation <strong>und</strong> die gesetzlichen Vorgaben gegebenenfalls angepasst werden.<br />

51