BBS III Stade Fachschule Agrarwirtschaft 2002/2003 ... - InfoFarm

BBS III Stade Fachschule Agrarwirtschaft 2002/2003 ... - InfoFarm

BBS III Stade Fachschule Agrarwirtschaft 2002/2003 ... - InfoFarm

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>BBS</strong> <strong>III</strong> <strong>Stade</strong> <strong>Fachschule</strong> <strong>Agrarwirtschaft</strong> <strong>2002</strong>/<strong>2003</strong><br />

Referat Jost Robohm<br />

27.11.<strong>2002</strong><br />

Die Folgen der geplanten MwSt-Erhöhung für die Landwirtschaft<br />

Land- und Forstwirte werden durch eine Fülle von Steueränderungsvorschlägen erheblich<br />

belastet werden. Die Änderung bei der Umsatzsteuer- bzw Mehrwertsteuerpauschalierung<br />

bedeutet faktisch deren Abschaffung und damit eine erhebliche Mehrbelastung für die<br />

allermeisten land- und forstwirtschaftlichen Betriebe in Deutschland.<br />

Der Pauschalsteuersatz bei der Umsatz- bzw. Mehrwertsteuer soll von 9 auf künftig 7<br />

Prozent verringert werden und gleichzeitig soll die Mehrwertsteuer auf Vorprodukte wie<br />

Nutzvieh, Futtermittel und Saatgut von 7 auf 16 Prozent zu erhöht werden. Dies läuft auf<br />

eine faktische Abschaffung der bewährten Vereinfachungsregelung hinaus. Dies bedeutet<br />

für die Land- und Forstwirte ein aufwendigeres und bürokratisches<br />

Umsatzsteuerverfahren.<br />

Problematisch wirkt sich auch die vorgesehene Anhebung der Mehrwertsteuer auf<br />

Blumen, Zierpflanzen, Brennholz und Holzpellets aus, da bei der gegebenen<br />

Marktsituation die fast 10-prozentige 'Preissteigerung' auf die Verbraucher und<br />

Abnehmer nicht oder nur sehr schlecht abgewälzt werden kann.<br />

Die Strategie der Bundesregierung zur Senkung der Staatsverschuldung ist die Schließung<br />

von Steuerschlupflöchern und Steuervergünstigungen. Die Regierung glaubt das dem Staat<br />

durch die bisherige mögliche Pauschalierung der MwSt. bei landw. Betrieben<br />

Steuereinnahmen verloren gegangen sind. Durch die geänderten Steuersätze erhofft sich<br />

die Bundesregierung eine Abführung der MwSt. bei den meisten landwirtschaftlichen<br />

Betrieben.<br />

Da Betriebe die viel investieren, dann relativ wenig MwSt. zahlen müssten bzw. MwSt.<br />

vom Staat zurück bekommen würden, erhofft sich die Regierung eine Ankurbelung der<br />

Wirtschaft.<br />

Nachteile bei dem faktischen Wegfall der Pauschalierung sind, wie schon oben genannt:<br />

-Eine Verkomplizierung und Bürokratisierung eines bisher einfachen Steuersystems<br />

-Eine Besserstellung von schlechter wirtschaftenden Betrieben gegenüber Besseren.<br />

-Eine finanzielle Mehrbelastung für die meisten landw. Betriebe<br />

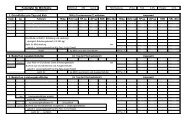

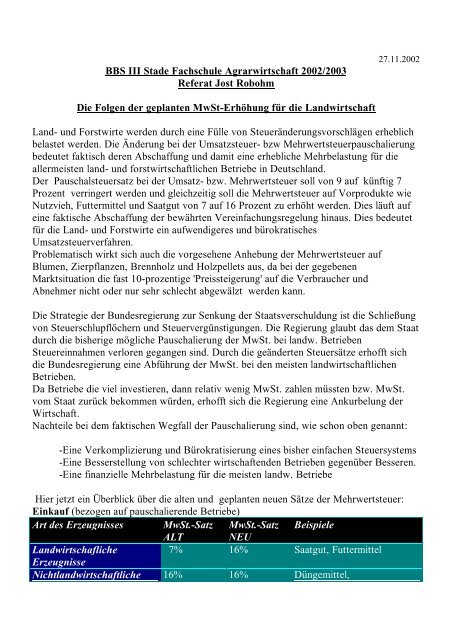

Hier jetzt ein Überblick über die alten und geplanten neuen Sätze der Mehrwertsteuer:<br />

Einkauf (bezogen auf pauschalierende Betriebe)<br />

Art des Erzeugnisses MwSt.-Satz MwSt.-Satz Beispiele<br />

ALT NEU<br />

Landwirtschafliche 7% 16% Saatgut, Futtermittel<br />

Erzeugnisse<br />

Nichtlandwirtschaftliche 16% 16% Düngemittel,

Erzeugnisse<br />

Pflanzensch.mittel, Diesel,<br />

Mineralstoffe<br />

Verkauf<br />

Art der Besteuerung<br />

MwSt.-Satz ALT MwSt.-Satz NEU<br />

Steuerlich pauschalierende Betriebe 9% 7%<br />

Optierende Betriebe (Regelbesteuerung) 7% 7%<br />

In der Praxis läuft es nachher so, das die Differenz von der eingenommenen und der<br />

ausgegebenen MwSt. entweder ans Finanzamt abgeführt werden muß (Wenn ich mehr<br />

eingenommen habe) oder man sie sich vom Finanzamt holen kann (Wenn ich mehr<br />

ausgegeben habe).<br />

Hierzu ein stark vereinfachtes Beispiel:<br />

100 Kuh Milchviehbetrieb<br />

80 ha Futterbau<br />

700000 kg MQ<br />

Ertrag/Aufwand € MwSt-Satz € MwSt Gesamt €<br />

Verkaufte Milch +210000 9% +18900 +228900<br />

40 Bullenkälber +4000 9% +360 +4360<br />

2500dt Kraftfutter -37500 7% -2625 -40125<br />

30 Färsen Zukauf -30000 7% -2100 -32100<br />

Düngeraufwand -22000 16% -3520 -25520<br />

Vereinfachter DB des Betriebes bei der Pauschalierung: 1328,15€/Kuh+Jahr<br />

Differenz MwSt.: +11005€, nichts ans Finanzamt abzuführen.<br />

Derselbe Betrieb mit neuem MwSt.-Satz:<br />

Ertrag/Aufwand € MwSt-Satz € MwSt Gesamt €<br />

Verkaufte Milch +210000 7% +14700 +224700<br />

40 Bullenkälber +4000 7% +280 +4280<br />

2500dt Kraftfutter -37500 16% -6000 -43500<br />

30 Färsen Zukauf -30000 16% -4800 -34800<br />

Düngeraufwand -22000 16% -3520 -25520<br />

Vereinfachter DB des Betriebes mit den neuen MwSt.-Sätzen: 1251,60€/Kuh+Jahr<br />

Differenz MwSt.: +660€, d.h. ich muß 660€ ans Finanzamt abführen, da ich sie<br />

mehreingenommen habe als abgeführt. Dadurch verschlechtert sich der DB nochmal um<br />

6,60€/Kuh+Jahr<br />

Fazit: Dieser Betrieb steht bei einer Umstellung auf Regelbesteuerung um<br />

83,15€/Kuh+Jahr schlechter da als vorher.