Ich kann Ihr Bedauern verstehen, dass es nicht zur ...

Ich kann Ihr Bedauern verstehen, dass es nicht zur ...

Ich kann Ihr Bedauern verstehen, dass es nicht zur ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Ich</strong> <strong>kann</strong> <strong>Ihr</strong> <strong>Bedauern</strong> <strong>verstehen</strong>, <strong>dass</strong> <strong>es</strong> <strong>nicht</strong> <strong>zur</strong> Ausgleichsvereinigung Tanz kommt. Allerdings<br />

macht die KSK den Mitgliedern d<strong>es</strong> DBfT e. V., die sich bisher bei ihr noch <strong>nicht</strong> als Verwerter<br />

gemeldet haben oder auch den Unternehmen, die ihrer Abgabeverpflichtung <strong>nicht</strong> vollständig nach<br />

gekommen sind, ein sehr großzügig<strong>es</strong> Angebot, um die Vergangenheit sehr Budget schonend<br />

bewältigen zu können. Es kommt in di<strong>es</strong>er Hinsicht genau zu der Regelung, die auch Eingang in den<br />

Vertrag <strong>zur</strong> Bildung einer Ausgleichsvereinigung geführt hätte:<br />

A) im Sinne einer gebührenfreien Serviceleistung d<strong>es</strong> DBfT e. V. erhalten Sie die folgenden<br />

Informationen <strong>zur</strong> weiteren Vorgehensweise:<br />

1. Den bisher <strong>nicht</strong> erfassen Unternehmen wird bis zum 28.02.2014 die Möglichkeit eingeräumt,<br />

sich über den DBfT bei der KSK zu melden. DBfT-intern gilt eine Meldefrist bis zum 31.01.2014,<br />

um genügend Zeit zu haben, die eingegangenen Anträge aufzubereiten, zu ordnen und gebündelt<br />

an die KSK zu senden.<br />

2. Der Erhebungsbogen ist inklusive der Meldung für den Verjährungszeitraum (2008 – 2013)<br />

vollständig abzugeben.<br />

3. Die aus dem Zeitraum 2008 bis 2013 r<strong>es</strong>ultierende Forderung der KSK <strong>kann</strong> in Raten bis zu fünf<br />

Jahren beglichen werden.<br />

4. Ein Ratenzahlungsantrag unter Vorlage der sonst üblichen Unterlagen braucht hierfür bei der<br />

KSK <strong>nicht</strong> g<strong>es</strong>ondert g<strong>es</strong>tellt zu werden.<br />

5. Es genügt die Angabe, in welchem Zeitraum die Forderung beglichen werden soll (höchstens<br />

fünf Jahre).<br />

Beispiel:<br />

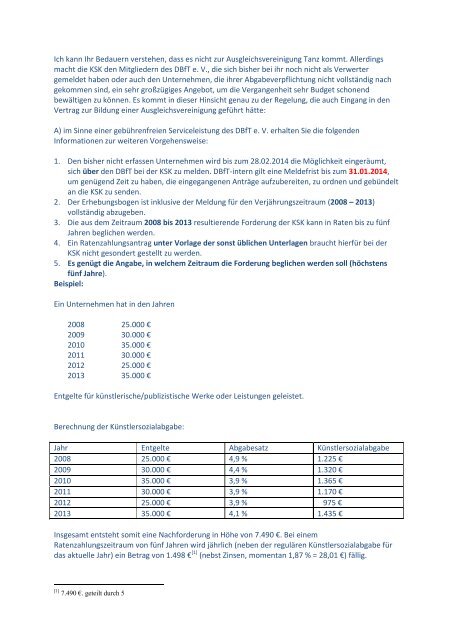

Ein Unternehmen hat in den Jahren<br />

2008 25.000 €<br />

2009 30.000 €<br />

2010 35.000 €<br />

2011 30.000 €<br />

2012 25.000 €<br />

2013 35.000 €<br />

Entgelte für künstlerische/publizistische Werke oder Leistungen geleistet.<br />

Berechnung der Künstlersozialabgabe:<br />

Jahr Entgelte Abgab<strong>es</strong>atz Künstlersozialabgabe<br />

2008 25.000 € 4,9 % 1.225 €<br />

2009 30.000 € 4,4 % 1.320 €<br />

2010 35.000 € 3,9 % 1.365 €<br />

2011 30.000 € 3,9 % 1.170 €<br />

2012 25.000 € 3,9 % 975 €<br />

2013 35.000 € 4,1 % 1.435 €<br />

Insg<strong>es</strong>amt entsteht somit eine Nachforderung in Höhe von 7.490 €. Bei einem<br />

Ratenzahlungszeitraum von fünf Jahren wird jährlich (neben der regulären Künstlersozialabgabe für<br />

das aktuelle Jahr) ein Betrag von 1.498 € [1] (nebst Zinsen, momentan 1,87 % = 28,01 €) fällig.<br />

[1] 7.490 €. geteilt durch 5

Der Betrag i.H.v. 1.526,01 € wird auf die monatlichen Vorauszahlungen für das aktuelle Jahr<br />

aufg<strong>es</strong>chlagen, <strong>dass</strong> heißt, die Forderung beträgt monatlich 127,17 € [2] zusätzlich zu den aktuellen<br />

Vorauszahlungen.<br />

Betragen also die Entgelte für das Jahr 2012 beispielsweise 30.000 € (bei einem Abgab<strong>es</strong>atz von 3,9<br />

% = 1.170 € Künstlersozialabgabe), fällt eine monatliche (Voraus-)Zahlung in Höhe von 97,50 € [3]<br />

(reguläre Vorauszahlung) + 127,17 € (Nachforderung) = 224,67 € an.<br />

Nach fünf Jahren sind die Nachforderungen beglichen. Kommt ein Unternehmen mit der<br />

Ratenzahlung in Verzug, so wird die g<strong>es</strong>amte R<strong>es</strong>tforderung unverzüglich fällig.<br />

B) Gerade bei künstlerischen Tanzschulen ist die Angrenzung zwischen Angeboten, die<br />

abgabenpflichtig sind, von denen, die abgeabnfrei sind, <strong>nicht</strong> ganz einfach. Aus Gründen der<br />

Transparenz ist <strong>es</strong> daher zweckmäßig, der KSK für die Jahre 2008 bis 2013 eine Tabelle <strong>zur</strong><br />

Verfügung zu stellen, in der die Honorare (ohne Umsatzsteuer) für jed<strong>es</strong> Angebot g<strong>es</strong>ondert<br />

aufgeführt sind.<br />

Es ist zwar die Position d<strong>es</strong> DBfT, <strong>dass</strong> <strong>es</strong> sich bei den tänzerischen Angeboten seiner Mitglieder<br />

regelmäßig um künstlerische Leistungen handelt, die KSK sieht di<strong>es</strong> aber im Augenblick noch<br />

anders. Die vollständige Erfassung aller Angebote gewährleistet, <strong>dass</strong> wegen eventueller<br />

Rechtsänderungen <strong>nicht</strong> „nachgekartet“ werden muss, sondern bei der F<strong>es</strong>tstellung der Abgaben<br />

von dem Rechtszustand ausgegangen wird, wie di<strong>es</strong>er sich zum 31.01.2013 zeigt.<br />

Beispiel:<br />

200<br />

8<br />

200<br />

9<br />

201<br />

0<br />

201<br />

1<br />

201<br />

2<br />

201<br />

3<br />

Tänzerisch<br />

e<br />

Früherzieh<br />

ung<br />

Klassisc<br />

h<strong>es</strong><br />

Ballett<br />

Mode<br />

rn<br />

Dance<br />

Contempor<br />

ary<br />

Jazz<br />

Dan<br />

ce<br />

Hi<br />

p<br />

Ho<br />

p<br />

Ste<br />

p<br />

Flamen<br />

co<br />

Steetda<br />

nce<br />

Pilat<br />

<strong>es</strong><br />

Gerne bin ich bereit, bis 31. Januar 2014 die Anträge auf Abschluss einer<br />

Ratenzahlungsvereinbarung mit der KSK entgegenzunehmen.<br />

Für mich genügt anlässlich der Rücksendung der Tabelle eine Begleitmail, mit dem Hinweis, auf wie<br />

viele Jahre die Zahlung der Abgaben für 2008 bis 2013 verteilt werden sollen (maximal 5 Jahre).<br />

In der Überzeugung, <strong>dass</strong> der DBfT hier für seine Mitglieder/innen ein sehr gut<strong>es</strong><br />

Verhandlungsergebnis mit der KSK erzielt hat,<br />

[2] 1.526,01 € geteilt durch 12<br />

[3] 1.170 € geteilt durch 12

grüße ich herzlich aus Bonn<br />

Hans-Jürgen Werner<br />

Rechtsanwalt-Mediator<br />

Melbweg 30<br />

53127 Bonn<br />

Telefon: 02 28-28 22 92<br />

Telefax: 02 28-28 29 45<br />

eMail: werner-bonn@t-online.de