International Accounting News, Ausgabe 12, Dezember 2011 - PwC

International Accounting News, Ausgabe 12, Dezember 2011 - PwC

International Accounting News, Ausgabe 12, Dezember 2011 - PwC

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>International</strong> <strong>Accounting</strong> <strong>News</strong> <strong>Ausgabe</strong> 9, September 2013 2<br />

EU-Endorsement<br />

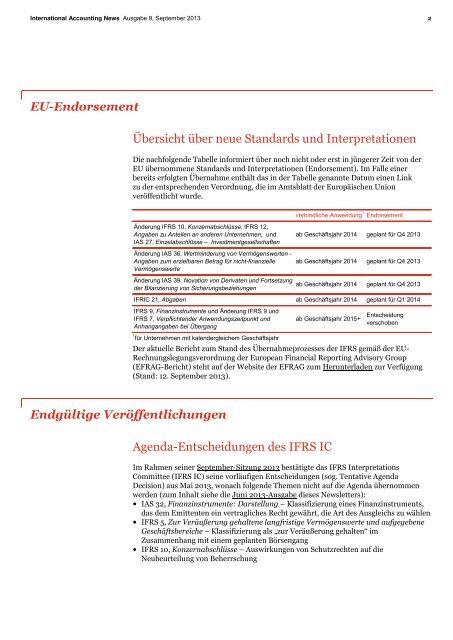

Übersicht über neue Standards und Interpretationen<br />

Die nachfolgende Tabelle informiert über noch nicht oder erst in jüngerer Zeit von der<br />

EU übernommene Standards und Interpretationen (Endorsement). Im Falle einer<br />

bereits erfolgten Übernahme enthält das in der Tabelle genannte Datum einen Link<br />

zu der entsprechenden Verordnung, die im Amtsblatt der Europäischen Union<br />

veröffentlicht wurde.<br />

verbindliche Anwendung 1 Endorsement<br />

Änderung IFRS 10, Konzernabschlüsse, IFRS <strong>12</strong>,<br />

Angaben zu Anteilen an anderen Unternehmen, und<br />

IAS 27, Einzelabschlüsse – Investmentgesellschaften<br />

Änderung IAS 36, Wertminderung von Vermögenswerten -<br />

Angaben zum erzielbaren Betrag für nicht-finanzielle<br />

Vermögenswerte<br />

Änderung IAS 39, Novation von Derivaten und Fortsetzung<br />

der Bilanzierung von Sicherungsbeziehungen<br />

ab Geschäftsjahr 2014 geplant für Q4 2013<br />

ab Geschäftsjahr 2014 geplant für Q4 2013<br />

ab Geschäftsjahr 2014 geplant für Q4 2013<br />

IFRIC 21, Abgaben ab Geschäftsjahr 2014 geplant für Q1 2014<br />

IFRS 9, Finanzinstrumente und Änderung IFRS 9 und<br />

IFRS 7, Verpflichtender Anwendungszeitpunkt und<br />

Anhangangaben bei Übergang<br />

1 für Unternehmen mit kalendergleichem Geschäftsjahr<br />

ab Geschäftsjahr 2015+<br />

Entscheidung<br />

verschoben<br />

Der aktuelle Bericht zum Stand des Übernahmeprozesses der IFRS gemäß der EU-<br />

Rechnungslegungsverordnung der European Financial Reporting Advisory Group<br />

(EFRAG-Bericht) steht auf der Website der EFRAG zum Herunterladen zur Verfügung<br />

(Stand: <strong>12</strong>. September 2013).<br />

Endgültige Veröffentlichungen<br />

Agenda-Entscheidungen des IFRS IC<br />

Im Rahmen seiner September-Sitzung 2013 bestätigte das IFRS Interpretations<br />

Committee (IFRS IC) seine vorläufigen Entscheidungen (sog. Tentative Agenda<br />

Decision) aus Mai 2013, wonach folgende Themen nicht auf die Agenda übernommen<br />

werden (zum Inhalt siehe die Juni 2013-<strong>Ausgabe</strong> dieses <strong>News</strong>letters):<br />

• IAS 32, Finanzinstrumente: Darstellung – Klassifizierung eines Finanzinstruments,<br />

das dem Emittenten ein vertragliches Recht gewährt, die Art des Ausgleichs zu wählen<br />

• IFRS 5, Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene<br />

Geschäftsbereiche – Klassifizierung als „zur Veräußerung gehalten“ im<br />

Zusammenhang mit einem geplanten Börsengang<br />

• IFRS 10, Konzernabschlüsse – Auswirkungen von Schutzrechten auf die<br />

Neubeurteilung von Beherrschung