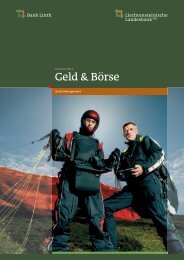

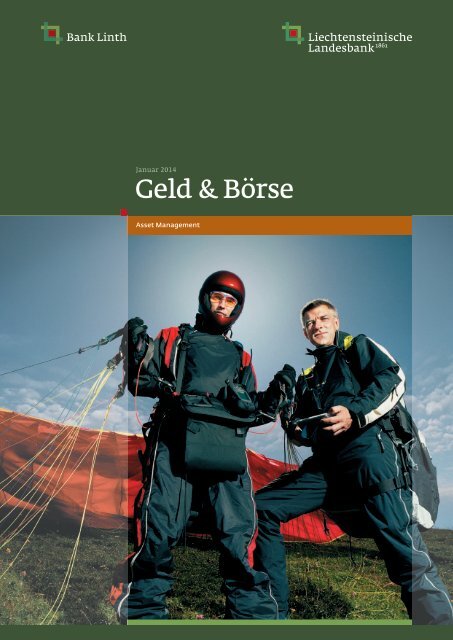

Geld & Börse - Januar 2014 - Bank Linth

Geld & Börse - Januar 2014 - Bank Linth

Geld & Börse - Januar 2014 - Bank Linth

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Januar</strong> <strong>2014</strong><br />

<strong>Geld</strong> & <strong>Börse</strong><br />

Asset Management

Inhalt<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

8<br />

9<br />

10<br />

11<br />

12<br />

13<br />

14<br />

15<br />

16<br />

17<br />

18<br />

19<br />

20<br />

21<br />

22<br />

Überblick<br />

Editorial<br />

Marktbeurteilung<br />

Marktbeurteilung<br />

Währungen<br />

Konjunktur und Zinsen<br />

Obligationenmärkte<br />

Mexiko ein «sicherer» Hafen der Schwellenländer<br />

Aktienmärkte<br />

Aktienmärkte im Überblick<br />

Schweiz / Europa<br />

Nordamerika / Pazifik<br />

Weitere Anlageklassen<br />

Alternative Anlagen<br />

Anlagestrategien<br />

LLB-Anlagestrategien<br />

Festverzinslich<br />

Rendite<br />

Ausgewogen<br />

Wachstum<br />

Aktien<br />

Core/Satellite 20 <br />

Core/Satellite 40 <br />

Weitere Informationen<br />

Zinssätze und Konditionen <br />

Rechtlicher Hinweis<br />

Impressum <br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Editorial<br />

1 –2<br />

Geschätzte Leserinnen, geschätzte Leser<br />

Es sind immer wieder dieselben Fragen, die einen zum Jahreswechsel als<br />

Anleger beschäftigen: Was bringt das neue Jahr? Welche Chancen eröffnen<br />

sich und welche Gefahren müssen frühzeitig einkalkuliert werden? Die Beantwortung<br />

solcher Fragen ist stets komplex. Daran ändert sich angesichts des<br />

weiterhin anspruchsvollen Umfelds auch nichts. Etwas wird im neuen Jahr<br />

allerdings anders – und zwar einfacher:<br />

Mit dem neu lancierten <strong>Bank</strong> <strong>Linth</strong> Mobile <strong>Bank</strong>ing für Ihr Smartphone<br />

bzw. Tablet können Sie künftig noch flexibler auf veränderte Situationen<br />

reagieren. Das neue Mobile <strong>Bank</strong>ing der <strong>Bank</strong> <strong>Linth</strong> ergänzt das bestehende<br />

Online <strong>Bank</strong>ing und bietet umfassende Funktionen, mit denen Sie überall<br />

und jederzeit <strong>Bank</strong>geschäfte sicher ausführen können.<br />

Einerseits haben Sie nun per Smartphone jederzeit Zugriff auf Ihre <strong>Bank</strong>belege<br />

und können Zahlungen einfach ausführen – ganz bequem mit der<br />

«Scan&Pay»-Funktion, indem Sie Ihr Handy auf den Einzahlungsschein richten,<br />

diesen scannen und dann zahlen. Andererseits bietet Ihnen unser <strong>Bank</strong><br />

<strong>Linth</strong> Mobile <strong>Bank</strong>ing auch die Möglichkeit, von unterwegs <strong>Börse</strong>ntransaktionen<br />

vorzunehmen. Die weltweiten Handelsplätze sind somit nur noch<br />

eine Fingerspitze entfernt und Sie können Wertpapiere mit wenigen Klicks in<br />

Sekundenschnelle kaufen oder verkaufen.<br />

Eines ändert sich dadurch nicht: Für den langfristigen Anlageerfolg ist<br />

ein starker und erfahrener Partner nach wie vor unerlässlich. Das neue<br />

<strong>Bank</strong> <strong>Linth</strong> Mobile <strong>Bank</strong>ing eröffnet Ihnen aber zusätzlich völlig neue Möglichkeiten,<br />

um rasch und flexibel zu agieren – und das ist in der heutigen Zeit<br />

ein entscheidender Erfolgsfaktor.<br />

Freundliche Grüsse<br />

Luc Schuurmans<br />

Leiter Private <strong>Bank</strong>ing Schweiz<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Marktbeurteilung<br />

Währungen – Seite 4<br />

◆ Der US-Dollar bleibt gegenüber dem Euro unter Druck. Eine<br />

kurzfristige Erholung dürfte mit der Reduktion der Wertpapierkäufe<br />

eintreten, die in den kommenden Monaten<br />

erwartet wird. Das Pfund hat aufgrund der lebhafteren<br />

Wirtschaftsentwicklung gegenüber Schweizer Franken<br />

und Euro grössere Aufwertungschancen.<br />

Konjunktur und Zinsen – Seite 5<br />

◆ Trotz schwachen Wachstums befinden sich die USA nicht in<br />

einer Stagnation. Für die Eurozone lässt sich dasselbe aber<br />

nicht eindeutig sagen.<br />

Obligationenmärkte – Seite 6<br />

◆ Die Performancepotenziale für Obligationen sind fast ausgebeutet<br />

– <strong>2014</strong> wird ein schwieriges Obligationenjahr<br />

werden.<br />

Aktienmärkte – Seite 8-10<br />

◆ Gute Konjunkturdaten und die damit verbundenen Ängste<br />

einer rigideren Liquiditätsversorgung verderben den Aktienanlegern<br />

kurzfristig die Laune. Für nächstes Jahr gehen<br />

wir weiterhin von einer positiven Entwicklung des Aktienmarkts<br />

aus.<br />

Alternative Anlagen – Seite 11<br />

◆ Erneuter Zinsanstieg und «Tapering»-Angst belasteten die<br />

globalen Immobilienaktien.<br />

◆ Vor allem die Kursavancen im Listed-Private-Equity-<br />

Segment bringen den Wert vom Discount zum Nettoanlagevermögen<br />

auf den höchsten Stand seit Beginn der<br />

Finanzkrise.<br />

◆ Besonders die Long / Short Hedge Funds mit fundamentalen<br />

und Event-orientierten Managern tragen den Anstieg<br />

in den Hedge-Funds-Indizes.<br />

CHF-Wechselkurse EUR, USD, JPY<br />

160<br />

(indexiert)<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

ASM / Datastream<br />

60<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

CHF/EUR CHF/USD CHF/JPY<br />

Zinsstrukturkurven CHF, EUR, USD, JPY<br />

3.0<br />

(in %, p. a.)<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

ASM / Bloomberg<br />

0.0<br />

3 M. 6 M. 1 J. 2 J. 3 J. 4 J. 5 J. 6 J. 7 J. 8 J. 9 J. 10 J.<br />

CHF EUR USD JPY<br />

◆ Ein Anziehen der konjunktursensitiven Rohstoffpreise ist<br />

aufgrund der höheren globalen Nachfrage wahrscheinlich.<br />

Makroökonomische Indikatoren<br />

Schweiz Euroland UK USA Japan<br />

2013 <strong>2014</strong> 2013 <strong>2014</strong> 2013 <strong>2014</strong> 2013 <strong>2014</strong> 2013 <strong>2014</strong><br />

Bruttoinlandsprodukt, % yoy 1 1.8 1.8 –0.4 1.0 1.3 2.2 1.7 3.0 1.8 1.5<br />

Konsumentenpreisindex, % yoy 1 –0.2 0.8 1.5 1.5 2.7 2.5 1.6 1.9 0.3 2.5<br />

Budgetsaldo, % BIP 1 0.6 0.6 –3.0 –2.6 –6.5 –5.5 –5.4 –4.3 –10.0 –8.0<br />

Staatsverschuldung, % BIP 1 39.0 38.6 106.5 106.9 109.1 113.0 109.1 110.4 228.0 233.0<br />

Leistungsbilanz, % BIP 1 12.5 12.5 2.0 2.0 –2.8 –2.4 –2.9 –3.0 1.0 1.5<br />

Arbeitslosigkeit, % 1 3.2 3.1 12.0 12.0 8.0 7.9 7.5 7.0 4.0 4.0<br />

Zinsen, 3 Monate 1 2<br />

0.0<br />

3<br />

0.3<br />

2<br />

0.2<br />

3<br />

0.4<br />

2<br />

0.3<br />

3<br />

0.5<br />

2<br />

0.1<br />

3<br />

0.5<br />

2<br />

0.0<br />

3<br />

0.2<br />

Zinsen, 10 Jahre 1 2<br />

1.0<br />

3<br />

1.5<br />

2<br />

1.8<br />

3<br />

2.5<br />

2<br />

2.9<br />

3<br />

3.5<br />

2<br />

2.8<br />

3<br />

3.5<br />

2<br />

0.7<br />

3<br />

1.1<br />

1<br />

Quellen: Bloomberg, OECD u. a., 2 aktuell, 3 auf Sicht von 12 Monaten<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Währungen<br />

US-Dollar<br />

Die vergangenen Monate waren von der Schwäche des US-<br />

Dollar gekennzeichnet. Der US-Dollar konnte sich gegenüber<br />

dem Euro lediglich im November kurz nach der Leitzinssenkung<br />

der EZB behaupten. Für die Entwicklung des US-Dollar<br />

sind mehrere Faktoren verantwortlich. So war die US-Volkswirtschaft<br />

nicht in der Lage, ihr Leistungsbilanzdefizit abzubauen.<br />

Dagegen weist der Euroraum seit seinem Bestehen<br />

den höchsten Leistungsbilanzüberschuss aus. Ausserdem<br />

verfolgt die US-Notenbank eine aggressive <strong>Geld</strong>politik.<br />

Während die <strong>Geld</strong>menge in den USA durch die Wertpapierkäufe<br />

monatlich steigt, sinkt sie in der Eurozone, da die EZB<br />

nicht über ein ähnliches Programm verfügt. Die zuletzt vor<br />

allem im angelsächsischen Raum geführte Diskussion über<br />

das Vorherrschen einer chronischen Nachfrageschwäche in<br />

den Industrieländern hatte kaum Auswirkungen auf den<br />

Euro. Sie lässt allerdings die Frage aufkommen, ob für ein<br />

stärkeres Wirtschaftswachstum eine höhere Inflationsrate<br />

erforderlich ist. Bisher verfolgte das Fed ein Inflationsziel von<br />

rund 2 %. Sollte das unterdurchschnittliche Wachstum in den<br />

USA anhalten, wäre die US-Zentralbank zur Erhöhung ihres<br />

Inflationsziels gezwungen. In diesem Falle ist eine weitere<br />

Schwächung des US-Dollar sicher und die EZB stünde vor der<br />

Entscheidung, ebenfalls ihre <strong>Geld</strong>politik zu lockern, wenn sie<br />

den deflationären Preistrend in der Peripherie vermeiden will.<br />

Vorerst dürfte der US-Dollar von der kommenden Reduktion<br />

der Anleihenkäufe profitieren. In den nächsten Monaten<br />

gehen wir davon aus, dass er gegenüber dem Euro im Bereich<br />

von USD 1.32 bis 1.40 und gegenüber dem Franken unterhalb<br />

der Marke von CHF 0.90 schwach bleiben wird.<br />

Entwicklung des Leistungsbilanzsaldos<br />

3<br />

(in %)<br />

2<br />

1<br />

0<br />

–1<br />

–2<br />

–3<br />

–4<br />

–5<br />

–6<br />

ASM / Bloomberg<br />

–7<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

USA Eurozone<br />

Entwicklung der <strong>Geld</strong>basis (M0)<br />

500<br />

(indexiert)<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

3<br />

– 4<br />

Britisches Pfund<br />

Die britische Volkswirtschaft hat mit ihrem robusten Wachstum<br />

im Laufe dieses Jahres überrascht. Diese Entwicklung<br />

ging mit der Aufwertung des Pfund gegenüber dem Schweizer<br />

Franken einher. Die höhere Bewertung spiegelt zudem<br />

auch die Erwartungen der Investoren nach einer vorzeitigen<br />

Wende in der <strong>Geld</strong>politik der <strong>Bank</strong> of England (BoE) wider. Im<br />

August hatte sie ihren zinspolitischen Ausblick an die Entwicklung<br />

der Arbeitslosigkeit geknüpft. Die wirtschaftliche<br />

Belebung liess die Arbeitslosigkeit jedoch schneller sinken als<br />

erwartet. Der Ansicht der Investoren kam die BoE teilweise<br />

entgegen, indem sie infolge der niedrigen Inflation ihr<br />

Programm zur Anregung der Kreditvergabe (Funding for<br />

Lending) Anfang Dezember leicht modifizierte. So möchte sie<br />

nicht mehr den Immobilienkauf, sondern die Kapitalversorgung<br />

der Unternehmen unterstützen. Da die Immobilienpreise<br />

zuletzt gestiegen sind, war dieser Schritt nachvollziehbar.<br />

Vor dem Hintergrund der bestehenden Leitzinsdifferenz<br />

und der dynamischeren Wirtschaftsentwicklung in Grossbritannien<br />

rechnen wir in den nächsten Monaten weiterhin<br />

mit einem leicht stärkeren Pfund gegenüber Franken und<br />

Euro. Eine Entwicklung im Band von CHF 1.43 bis 1.52 je<br />

Pfund ist das wahrscheinlichste Szenario.<br />

Waldemar Lukas<br />

150<br />

100<br />

50<br />

ASM / Bloomberg<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

Fed EZB<br />

Grossbritannien: Entwicklung der Hauspreise<br />

30<br />

(in % yoy)<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

–5<br />

–10<br />

–15<br />

ASM / Bloomberg<br />

–20<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2012<br />

2013<br />

2013<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Konjunktur und Zinsen<br />

Das geringe Wachstum in den entwickelten Ländern<br />

lässt die Frage aufkommen, ob eine jahrelange Stagnation<br />

droht. Für die USA dürfte die Antwort nein lauten.<br />

Anders sieht es für die Eurozone aus. Dort ist die Gefahr<br />

einer Stagnation ungleich grösser als in den USA.<br />

Die wirtschaftliche Erholung fiel in den USA bisher schwach<br />

aus. Die Produktionslücke wird auf 5.5 % des BIP geschätzt.<br />

Die Arbeitslosigkeit ist nach wie vor hoch. Jetzt wird diskutiert,<br />

ob das Land womöglich in eine Stagnation mit jahrelangem<br />

schwachem Wachstum gefallen ist, so wie Japan in<br />

den 1990er-Jahren. Auch dort stand am Anfang eine<br />

geplatzte Immobilienblase, die das Finanzsystem schwer<br />

belastete. Gewisse Parallelen zur heutigen Situation der USA<br />

sind also vorhanden.<br />

Allerdings gab es in den letzten zwanzig Jahren Beispiele<br />

von entwickelten Ländern, die trotz einer geplatzten Immobilienblase<br />

eine Stagnation vermeiden konnten: Norwegen<br />

(1987–1993), Finnland (1989–1993), Schweden (1990–<br />

1995), Grossbritannien (1989–1995) und die USA (1989–<br />

1995). Im Gegensatz zu Japan traten diese Länder der Krise<br />

mit klaren Schritten entgegen: Sie haben frühzeitig aggressiv<br />

die <strong>Geld</strong>politik gelockert sowie Fiskalmassnahmen umgesetzt<br />

und die <strong>Bank</strong>en zu Abschreibungen schlechter Kredite<br />

und zur Rekapitalisierung gezwungen. Die wirtschaftliche<br />

Erholung war zwar durch lang anhaltendes, schwaches<br />

Wachstum gekennzeichnet, aber mit der Zeit kehrte die Konjunktur<br />

auf den langfristigen Wachstumspfad zurück. Japan<br />

hat damals keine dieser Massnahmen umgesetzt.<br />

Seit der letzten Finanzkrise haben sich die USA ungefähr<br />

in dem Mass erholt wie damals die oben genannten fünf<br />

Länder. Einzig das Wachstum passt seit diesem Jahr nicht<br />

ganz ins Bild, fällt es doch magerer aus, als es gemäss dem<br />

historischen Beispiel ausfallen sollte. Allerdings lässt sich das<br />

auf klar identifizierbare Faktoren zurückführen. Dazu gehören<br />

die Entschuldung der Haushalte und des Finanzsektors,<br />

die politische Unsicherheit und die Sparanstrengungen<br />

der Regierung. Diese Faktoren haben das Wachstum<br />

gehemmt. Ihr Einfluss lässt aber stetig nach. Alle diese Überlegungen<br />

legen den Schluss nahe, dass sich die USA nicht in<br />

einer Stagnation befinden. Im Gegenteil, man darf nächstes<br />

Jahr auf beschleunigtes Wachstum hoffen.<br />

Dasselbe gilt nicht für die Eurozone. Sie hat nur eine der<br />

oben genannten drei Massnahmen umgesetzt, und zwar die<br />

lockere <strong>Geld</strong>politik. Der Beitrag der Fiskalpolitik blieb gering<br />

und in Anbetracht des wahrscheinlichen Abschreibungsbedarfs<br />

sind europäische <strong>Bank</strong>en unterkapitalisiert. Auch in<br />

anderen Punkten hinkt Europa den USA hinterher: Die Immobilienmärkte<br />

mehrerer Kernländer sind überhitzt, die Korrektur<br />

der Preise hat jedoch erst in wenigen Staaten eingesetzt.<br />

Während das US-amerikanische BIP das Niveau vor der Krise<br />

bereits übertroffen hat, ist das europäische noch weit davon<br />

entfernt; die Wachstumsaussichten sind gering. Die Gefahr<br />

einer Stagnation ist darum in der Eurozone ungleich grösser<br />

als in den USA. Die EZB wird ihre <strong>Geld</strong>politik deutlich länger<br />

locker lassen müssen als die US-Notenbank.<br />

Roger Wohlwend<br />

Bruttoinlandsprodukt<br />

106<br />

(indexiert, Q4 2007 = 100)<br />

104<br />

102<br />

100<br />

98<br />

96<br />

94<br />

ASM / Bloomberg<br />

2006 2007 2008 2009 2010 2011 2012 2013<br />

USA Eurozone<br />

Arbeitslosigkeit<br />

13<br />

(in %)<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

ASM / Bloomberg<br />

2006 2007 2008 2009 2010 2011 2012 2013<br />

USA Eurozone<br />

Renditen 10-jähriger Staatsanleihen<br />

6<br />

(in %)<br />

5<br />

4<br />

3<br />

2<br />

ASM / Bloomberg<br />

1<br />

2004 2007 2010 2013<br />

USA Eurozone<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Obligationenmärkte<br />

Die Performancepotenziale für Obligationen sind fast<br />

ausgebeutet – <strong>2014</strong> wird ein schwieriges Obligationenjahr<br />

werden.<br />

Laufzeitenprämie zehnjähriger US-Staatsanleihen<br />

1.5<br />

(in %)<br />

Das Jahr 2013 war von einer Normalisierung der langfristigen<br />

Risikoaufschläge gekennzeichnet. So stieg die Laufzeitenprämie<br />

(Term Premium) amerikanischer Staatsanleihen.<br />

Ähnliches konnte man in anderen Obligationenmärkten entwickelter<br />

Volkswirtschaften beobachten. Nach dem hervorragenden<br />

Jahr 2012 fiel 2013 erwartungsgemäss schwächer<br />

aus. Die Zinskurven unserer drei Hauptmärkte sind aktuell<br />

steiler als noch zu Beginn des Jahres. Angesichts anziehender<br />

Wirtschaftsdaten hatten wir das auch erwartet. Insgesamt<br />

ist das Zinsniveau deutlich höher als Ende 2012. Der zehnjährige<br />

Swapsatz im US-Dollar ist beispielsweise um ca. 100<br />

Basispunkte gestiegen. Im Euro und Schweizer Franken<br />

haben die Sätze nur ca. 50 Basispunkte zugelegt. Bei Staatsanleihen<br />

sind vor allem die «sicheren» Häfen in der Performance<br />

deutlich abgefallen. Die europäische Peripherie und<br />

auch Japan konnten sich hingegen behaupten. Die Kurse der<br />

Unternehmensanleihen haben vom weiteren Abbau der Risikoprämien<br />

profitiert. Die Segmente mit der schlechtesten<br />

Bonität erzielten dabei die beste Performance.<br />

Was erwartet die Obligationeninvestoren <strong>2014</strong>? Eines ist<br />

klar – es wird ein schwieriges Obligationenjahr werden.<br />

Belastungen kommen von fast allen Seiten. Für die USA<br />

erwarten wir etwa 3 % Wirtschaftswachstum. Die Schweiz<br />

sollte mit 1.8 % noch etwas besser als die Eurozone (1 %)<br />

wachsen. Das impliziert zwar keine stark steigenden Zinsen,<br />

von einem tieferen Renditeniveau kann man aber auf Jahressicht<br />

nicht ausgehen. Ein weiterer Belastungsfaktor für alle<br />

risikobehafteten Anlagen wird die anstehende Reduktion der<br />

monatlichen Obligationenkäufe durch das Fed (Tapering)<br />

sein. Nachdem es die Märkte bereits darauf vorbereitet hat,<br />

sollte der Start der Massnahme im ersten Quartal nicht mehr<br />

zu übertriebenen Kursverlusten führen. Stützend könnte<br />

in diesem Zusammenhang die Bindung der Zinspolitik an<br />

den Arbeitsmarkt wirken. Die Zahl der Beschäftigten in den<br />

USA ausserhalb der Landwirtschaft (nonfarm payrolls) ist im<br />

letzten Jahr durchschnittlich um knapp zweihunderttausend<br />

Personen pro Monat gestiegen. Die Erwerbsquote ist aber<br />

weiter rückläufig. Erst wenn sich dort eine Trendumkehr<br />

abzeichnet, erwarten wir Zinserhöhungen der Notenbank –<br />

mit deutlich negativen Folgen für die Obligationenmärkte.<br />

Ein Unterstützungsfaktor aus 2013 wird im kommenden Jahr<br />

auch nicht mehr viel beitragen können. Die Risikoaufschläge<br />

haben sich derart eingeengt, dass bei vielen Schuldnern<br />

bereits optimistische Szenarien eingepreist werden. Entlastend<br />

sollte allerdings weiterhin der Rolldown-Effekt (Kursgewinne<br />

durch automatische Laufzeitenverkürzung) wirken.<br />

Insgesamt kann man festhalten, dass die Sicherheitsmargen<br />

im Falle eines falschen Szenarios <strong>2014</strong> deutlich geringer sind<br />

als noch dieses Jahr. Allzu grosse Kursgewinne sollte man<br />

also nicht erwarten.<br />

Mirko Mattasch<br />

1.0<br />

0.5<br />

0.0<br />

–0.5<br />

–1.0<br />

68<br />

67<br />

66<br />

65<br />

64<br />

63<br />

62<br />

61<br />

60<br />

59<br />

58<br />

2.6<br />

2.4<br />

2.2<br />

2.0<br />

1.8<br />

1.6<br />

1.4<br />

1.2<br />

1.0<br />

0.8<br />

30.06.08<br />

(in %)<br />

12/99<br />

ASM / Bloomberg<br />

10/00<br />

08/01<br />

06/02<br />

04/03<br />

02/04<br />

12/04<br />

10/05<br />

08/06<br />

06/07<br />

04/08<br />

02/09<br />

12/09<br />

10/10<br />

08/11<br />

06/12<br />

04/13<br />

Erwerbsquote Beschäftigungsquote Arbeitslosenquote<br />

(rechte Skala, invertiert)<br />

(in %)<br />

31.12.12<br />

ASM / Federal Reserve<br />

31.12.08<br />

Term Premium<br />

28.01.13<br />

25.02.13<br />

CHF 10-2 Jahre<br />

30.06.09<br />

31.12.09<br />

Arbeitsmarkt USA<br />

25.03.13<br />

22.04.13<br />

30.06.10<br />

Steilheit der Zinskurven<br />

20.05.13<br />

EUR 10-2 Jahre<br />

31.12.10<br />

17.06.13<br />

30.06.11<br />

15.07.13<br />

31.12.11<br />

12.08.13<br />

USD 10-2 Jahre<br />

30.06.12<br />

09.09.13<br />

31.12.12<br />

0<br />

(in %)<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

8<br />

9<br />

10<br />

ASM / Bloomberg<br />

07.10.13<br />

30.06.13<br />

04.11.13<br />

02.12.13<br />

5<br />

– 6<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Mexiko ein «sicherer» Hafen der Schwellenländer<br />

Die <strong>2014</strong> anstehende Reduktion der Anleihenkäufe<br />

seitens des Fed erhöht die Risiken für Anlagen in<br />

Schwellenländern. Aufgrund solider Staatsfinanzen,<br />

der Nähe zu den USA und der eingeleiteten Strukturreformen<br />

sollte sich Mexiko im Vergleich zu anderen<br />

Schwellenländern besser halten.<br />

Wenn man die volatile Entwicklung dieses Jahres auf den<br />

Finanzmärkten der aufstrebenden Volkswirtschaften<br />

betrachtet, kommt der Selektion eine entscheidende Rolle<br />

zu. Mexiko als Ziel von Investitionen unterscheidet sich zurzeit<br />

von anderen Schwellenländern. Die Wirtschaft entwickelte<br />

sich in der Vergangenheit dynamisch. Die Wirtschaftsstruktur<br />

ist diversifiziert. Neben dem dominierenden<br />

Industriesektor verfügt das Land über einen Agrar-, Bergbauund<br />

Energiesektor. Zudem spielen die Dienstleistungen, vor<br />

allem der Tourismus, eine wichtige Rolle. Die Stärke und<br />

gleichzeitig die Schwäche der mexikanischen Wirtschaft<br />

besteht in der engen wirtschaftlichen Verflechtung mit den<br />

USA. Von der Finanz- und Wirtschaftskrise wurde sie deshalb<br />

stark getroffen. Das Land konnte sich jedoch schnell davon<br />

erholen. Dieses Jahr blieb die wirtschaftliche Aktivität unterdurchschnittlich.<br />

Hierfür war neben der verhaltenen Wirtschaftsentwicklung<br />

in den USA die Wachstumsschwäche der<br />

anderen Handelspartner, wie EU, Kanada und China, verantwortlich.<br />

Mexiko zeichnet sich durch solide Finanzen aus. So wird sich<br />

das Leistungsbilanzdefizit dieses Jahr auf rund 2 % des BIP<br />

belaufen. Es war über die Jahre stabil. Insgesamt ist die Auslandsverschuldung<br />

mit unter 25 % des BIP gering. Dabei<br />

machen die kurzfristigen Auslandsschulden lediglich 5 % des<br />

BIP aus. Das Budgetdefizit blieb bisher unter 3 % des BIP. Deshalb<br />

hat die Schuldenquote in den letzten Jahren die Schwelle<br />

von 45 % des BIP nicht überschritten. Daran wird sich auch in<br />

den nächsten beiden Jahren nichts ändern. Neben der staatlichen<br />

ist die private Verschuldung niedrig und erreicht ein<br />

Niveau von unter 30 % des BIP. Überdies konnte Mexiko über<br />

die Jahre Währungsreserven in Höhe von 15 % der jährlichen<br />

Wirtschaftsleistung anhäufen. Die gesunde finanzielle Lage<br />

ermöglichte der Regierung, während der Wirtschaftskrise<br />

Mexiko: Wachstum und Preisentwicklung<br />

antizyklisch zu handeln.<br />

Die Wachstumsaussichten für die kommenden Jahre sind<br />

positiv: Die US-Wirtschaft hat die Nachwirkungen der Krise<br />

überwunden und befindet sich auf einem robusten Expansionspfad.<br />

In Mexiko befinden sich viele Zulieferer für die<br />

US-Unternehmen. Sie dürften als Erste die anziehende Konjunktur<br />

in den USA spüren. Zudem ist die EU aus der Rezession<br />

herausgetreten und das Wachstum in China hat sich<br />

stabilisiert. Die mexikanische Volkswirtschaft wird daher zu<br />

ihrem langfristigen Entwicklungstrend zurückkehren. Zudem<br />

sorgt die Regierung mit ihrem «Pakt für Mexiko» für bessere<br />

Rahmenbedingungen. Weitreichende Reformen wurden auf<br />

dem Arbeitsmarkt, im Bildungsbereich, aber auch auf dem<br />

Kommunikations- und Finanzmarkt bereits umgesetzt oder<br />

beschlossen. Massnahmen für eine Fiskalreform und gegen<br />

Korruption wurden angestossen. Das Kernstück bildet die<br />

Energiereform. Sie beendet das staatliche Monopol auf dem<br />

Energiemarkt und ermöglicht den Zugang für ausländische<br />

Mitbewerber. Als Folge dürften höhere Investitionen und die<br />

Ausweitung der Produktion von Öl und Gas in den nächsten<br />

Jahren für ein zusätzliches Wachstum sorgen.<br />

Vor diesem Hintergrund erscheint die mexikanische Volkswirtschaft<br />

für die Reduktion der Wertpapierkäufe seitens des<br />

Fed, die <strong>2014</strong> erwartet wird, besser gewappnet zu sein als<br />

andere Emerging Markets wie Brasilien, Indien, Südafrika<br />

und die Türkei. Unseres Erachtens wurde eine Änderung der<br />

US-<strong>Geld</strong>politik an den Devisen- und Kapitalmärkten teilweise<br />

schon vorweggenommen. Weitere Korrekturen sind nicht<br />

auszuschliessen. Sie können jedoch für ein langfristiges<br />

Engagement in Mexiko genutzt werden, um von der Chance<br />

auf Kurs- und Währungsgewinne in den darauffolgenden<br />

Jahren profitieren zu können.<br />

Waldemar Lukas<br />

Rendite zehnjähriger Staatsanleihen<br />

8<br />

(in %)<br />

6<br />

4<br />

2<br />

0<br />

–2<br />

–4<br />

–6<br />

ASM / Bloomberg<br />

–8<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

(in %)<br />

2013<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

10<br />

(in %)<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

ASM / Bloomberg<br />

1<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

BIP yoy<br />

Inflation yoy (rechte Skala)<br />

Mexiko (USD) 10Y<br />

USA 10Y<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Aktienmärkte im Überblick<br />

Ein ausserordentlich gutes Aktienjahr nähert sich seinem<br />

Ende und es stellt sich die Frage, wie es nächstes<br />

Jahr weitergeht. Die Unsicherheit über eine raschere<br />

Änderung der US-<strong>Geld</strong>politik führte allerdings in den<br />

letzten Tagen zumindest kurzfristig zu etwas höherer<br />

Volatilität.<br />

Der Ende letzte Woche erreichte Budgetkompromiss in<br />

den USA erhöht die Wahrscheinlichkeit, dass das Fed etwas<br />

früher, also bereits Ende Jahr, damit beginnen könnten, den<br />

<strong>Geld</strong>hahn etwas zuzudrehen. Mit einem Plus von rund 15 %<br />

konnten die Aktienmärkte, gemessen am MSCI Welt (in<br />

CHF), ihren Jahreshöchststand nicht verteidigen, die positive<br />

Entwicklung knüpfte aber praktisch nahtlos an das Vorjahr<br />

an. Im Rückblick war es durchaus relevant, dass man in den<br />

richtigen Märkten investiert war, insbesondere auch im US-<br />

Markt, der immerhin rund die Hälfte der Weltmarktkapitalisierung<br />

ausmacht. In US-Aktien investiert zu sein, war ein<br />

Erfolgsrezept in den letzten drei Jahren. Die Risiken, ausgehend<br />

von einer gravierenden «Bilanz-Rezession», scheinen<br />

dort mittlerweile gebannt und der Zyklus der Erholung ist<br />

recht weit fortgeschritten. So wuchsen beispielsweise die<br />

US-Privatvermögen im dritten Quartal um USD 1.9 Billionen<br />

auf einen absoluten Rekordwert von USD 77.3 Billionen, also<br />

höher als vor der Finanzkrise. Die positiven Entwicklungen<br />

an den Immobilien- und Aktienmärkten waren dafür hauptverantwortlich.<br />

Die Bewertung auf zyklisch normalisierten<br />

Gewinnen liegt im US-Aktienmarkt mittlerweile leicht über<br />

dem langfristigen Durchschnitt.<br />

Aktienanlagen in den grossen Schwellenländern Brasilien,<br />

Russland, Indien und China (BRIC) entwickelten sich in<br />

diesem Jahr enttäuschend. Keiner dieser Märkte vermochte<br />

auch nur annähernd an die Performance der USA oder<br />

Europa, geschweige denn Japan's anzuknüpfen. Damit zeigt<br />

sich gleichzeitig, dass die anscheinend so üppig verfügbare<br />

Liquiditätsflut nicht jedes Boot zu heben vermag und die<br />

Anleger durchaus selektiv vorgehen. Die Anleger tendieren<br />

mittlerweile ebenfalls in diesen Märkten dazu, Unternehmen<br />

zu «belohnen», die haushälterisch mit den erarbeiteten<br />

Mitteln umgehen. Ein Blick auf die mittlere Grafik zeigt,<br />

dass die beiden Märkte Indien und Brasilien mit einem Kurs-<br />

Gewinn-Verhältnis (KGV) von rund 15x nicht besonders<br />

günstig erscheinen und auf der anderen Seite Russland und<br />

China mit einstelligen KGVs bewertet sind. Innerhalb der<br />

Schwellenländer empfehlen wir, chinesische Aktien überzugewichten.<br />

Europäische Aktien werden mit einem deutlichen Abschlag<br />

zu US-Aktien gehandelt. Die untere Grafik veranschaulicht,<br />

dass dieser Discount im Zeitablauf stark variiert, aber nie<br />

ganz verschwindet. Die hellgrüne Linie zeigt einen Vergleich,<br />

um unterschiedliche Sektorgewichtungen bereinigt, der<br />

zwar einen leicht geringeren Abschlag aufweist, aber an der<br />

positiven Beurteilung zugunsten des europäischen Aktienmarktes<br />

nichts ändert. Die Erholung in Europa hinkt in ihrem<br />

Zyklus noch deutlich hinter den USA her. Das bietet signifikantes<br />

Aufholpotenzial bei den Unternehmensgewinnen für<br />

die kommenden Jahre. Wir raten hier zu einer Übergewichtung.<br />

Aktienmärkte weltweit (Total Return, Lokalwährung)<br />

240<br />

220<br />

200<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

(indexiert)<br />

ASM / Datastream<br />

2009 2010 2011 2012 2013<br />

MSCI USA MSCI Europe SPI MSCI Pacific MSCI EM<br />

Bewertung Emerging Markets Global und BRIC-Staaten<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

(PER)<br />

ASM / Datastream<br />

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

DS-Markt Brasilien<br />

DS-Markt China<br />

10<br />

0<br />

–10<br />

–20<br />

–30<br />

–40<br />

–50<br />

(in %)<br />

DS-Markt Russland<br />

DS-Markt Emerging Markets<br />

Relative Bewertung Europa-USA<br />

ASM / MSCI, Morgan Stanley Research<br />

Sektor Neutral Premium / Discount<br />

Premium / Discount<br />

DS-Markt Indien<br />

75 80 85 90 95 00 05 10<br />

7<br />

– 8<br />

Christian Zogg<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Schweiz<br />

Europa<br />

Gegen Jahresende kam es nochmals zu kleineren Korrekturen<br />

am Schweizer Aktienmarkt. Die Gelegenheit,<br />

sich attraktive und nachhaltige Dividendenpapiere ins<br />

Depot zu legen.<br />

Empirische Studien belegen, dass Aktien von Firmen, die<br />

Dividenden ausschütten, sich vor allem in den 3 bis 4 Monaten<br />

vor der Dividendenzahlung besser entwickeln als<br />

Nicht-Dividendenzahler. Somit empfiehlt sich die aktuelle<br />

Korrektur am Aktienmarkt als günstige Einstiegsgelegenheit,<br />

um das Aktienexposure zu erhöhen und Jagd auf Dividenden<br />

zu machen.<br />

Während die meisten Investoren nur die absolute Höhe der<br />

Dividende fokussieren, legen wir unseren Fokus verstärkt auf<br />

die Nachhaltigkeit der Ausschüttungen. Daher analysieren<br />

wir neben der Dividendenrentabilität auch das Wachstum<br />

der Dividende, die Ausschüttungsquote, die Entwicklung der<br />

zugrundeliegenden Nettogewinne sowie die Bilanzqualität.<br />

Ein weiteres Charakteristikum für den Schweizer Markt<br />

ist die (teilweise) Befreiung von Dividendenzahlungen von<br />

der Verrechnungssteuerpflicht, wodurch die Nettorenditen<br />

einiger Aktien im Verhältnis zum Markt sehr attraktiv<br />

erscheinen. Der Lifthersteller Schindler ist ein besonders<br />

gutes Negativbeispiel für einen Dividendenzahler: Die Dividendenrendite<br />

liegt deutlich unter dem Markt, obwohl das<br />

Unternehmen eine negative Nettoverschuldung, d. h. mehr<br />

Cash als Schulden, aufweist und somit nicht durch effizientes<br />

Liquiditätsmanagement überzeugt.<br />

Wenden wir die oben aufgeführten Kriterien nun auf die an<br />

der Schweizer <strong>Börse</strong> gelisteten Unternehmen an, erhalten<br />

wir eine bunte Mischung von gross-, mittel- und kleinkapitalisierten<br />

Unternehmen. Als Einzelanlagen empfehlen wir<br />

jedoch aufgrund der Liquidität und der Robustheit der<br />

Geschäftsmodelle nur grosse, international diversifizierte<br />

Firmen. Unser Schweizer Dividendenkorb beinhaltet daher<br />

für <strong>2014</strong> die Titel von Transocean, Swiss Re, Bâloise, Vontobel,<br />

Roche, ABB, Adecco, Clariant und OC Oerlikon.<br />

Simon Öhri<br />

Schweizer Dividendentitel im Überblick<br />

Erw. Div.- Div.- Payout Gewinn- Nettorendite<br />

wachst. Ratio wachst. verschul./<br />

<strong>2014</strong> 12–15E (0 12–15E EBITDA<br />

(p. a.) 12–15E) (p. a.)<br />

Transocean 5.7 % n. a. 53.6 % n. m. 1.7<br />

Swiss Re 5.7 % 13.0 % 54.8 % –9.3 % n. m.<br />

Baloise 4.8 % 10.5 % 57.4 % 3.6 % n. m.<br />

Vontobel 4.3 % 11.1 % 55.5 % 16.2 % n. m.<br />

Roche 3.7 % 9.7 % 55.9 % 11.3 % –0.1<br />

ABB 3.3 % 7.6 % 50.3 % 15.4 % 0.2<br />

Adecco 3.4 % 9.8 % 49.7 % 20.1 % 0.9<br />

Clariant 2.9 % 18.6 % 35.5 % 16.5 % 1.3<br />

OC Oerlikon 2.9 % 17.0 % 43.2 % 12.1 % –1.8<br />

Mittelwert 4.1 % 12.2 % 50.7 % 10.7 %<br />

Das Jahr 2013 war für die Investoren europäischer<br />

Aktien ein sehr gutes Jahr. Die Performance fast aller<br />

führenden Indizes bewegte sich im zweistelligen Prozentbereich,<br />

was über der langfristigen Ertragserwartung<br />

von Aktien pro Jahr liegt. Die einzelnen Sektoren<br />

entwickelten sich hingegen recht unterschiedlich.<br />

Der MSCI Europa stieg um 11.1 % (Daten per 11.12.2013). Bei<br />

den Sektoren hatten Telekom (+24.2 %), zyklischer Konsum<br />

(+23.8 %), Finanzen (+18.7 %), Industrie (+16.4 %) und IT<br />

(+14 %) eine erheblich stärkere Performance als der Gesamtmarkt.<br />

Der Sektor Basiskonsumgüter erzielte mit einem<br />

Anstieg von 11.7 % in etwa die Indexperformance. Die anderen<br />

defensiven Sektoren, wie Gesundheit (+7.2 %) und Versorger<br />

(+4 %), lagen deutlich unter der Indexperformance.<br />

Abgeschlagen das Schlusslicht bildeten Energie (+0.2 %) und<br />

Rohstoffe. Rohstoffe waren 2013 der einzige Sektor in<br />

Europa, wo die Aktien im Durchschnitt mit –1.4 % sogar an<br />

Wert verloren. Die grosse Überraschung 2013 war die Performance<br />

der Telekomaktien, wo sich durch Konsolidierung in<br />

mehreren wichtigen europäischen Märkten ein Ende der<br />

schrumpfenden Gewinne und der Dividendenkürzungen<br />

bzw. -ausfälle abzeichnet. Nach vielen Jahren harten Konkurrenzkampfes<br />

mit sinkenden Margen scheint sich hier<br />

durch eine Marktbereinigung die Situation für alle Marktteilnehmer<br />

zu verbessern. Dieser Prozess wird noch Jahre dauern<br />

und die Bewertungen führender Telekomaktien erscheinen<br />

trotz des Anstiegs noch immer moderat. Ein ebenfalls ausgesprochen<br />

starker Sektor war der Finanzsektor, wo viele<br />

<strong>Bank</strong>en aus den südlichen Ländern eine sehr hohe Performance<br />

erzielten. Die Bewertungen gemessen am Verhältnis<br />

Marktkapitalisierung zu Buchwert sind nach dem Anstieg<br />

nicht mehr so attraktiv und liegen im historischen Vergleich<br />

zum Sektor im Mittelfeld. Im Vergleich zum Gesamtmarkt<br />

sind die <strong>Bank</strong>aktien allerdings nach wie vor moderat bewertet.<br />

Was unterschätzt wird, ist die Fähigkeit, nach den<br />

Abschreibungen und den Rekapitalisierungen wieder ordentliche<br />

Dividenden zu zahlen.<br />

Dr. Karlheinz Gfall<br />

Sektorenperformance 2013 (per 11.12.2013)<br />

Telekom<br />

Zyklischer Konsum<br />

Finanzen<br />

Industrie<br />

IT<br />

BE500 Index<br />

Basis Konsumgüter<br />

Gesundheit<br />

Versorger<br />

Energie<br />

Rohstoffe<br />

(in %)<br />

–10 –5 0 5 10 15 20 25<br />

ASM / Bloomberg<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Nordamerika<br />

Pazifik<br />

Der Flugzeugbau stellt einen Industriezweig dar, der<br />

seit jeher geprägt war von Zeiten hoher Investitionen<br />

der Fluglinien und folglich hoher Gewinne der Flugzeuglieferanten,<br />

gefolgt von tiefen Krisen als Ursache<br />

von weltweiten Überkapazitäten und Pleiten.<br />

In den nächsten Jahren sollte sich der Flugzeugbau jedoch<br />

positiv entwickeln. Einerseits hat in den letzten Jahrzehnten<br />

der stetige Aufstieg von Schwellen- und Entwicklungsländern<br />

zu einer stark steigenden Nachfrage nach Flugzeugen<br />

geführt. Stellte Nordamerika vor dreissig Jahren noch<br />

den Grossteil der Aufträge an die Flugzeugbauer, so kommt<br />

nun der grösste Teil der Nachfrage aus dem asiatisch-pazifischen<br />

sowie dem arabischen Raum, vor allem aus China.<br />

Andererseits basiert die Nachfrage seitens der Industrieländer<br />

vor allem auf der Notwendigkeit, auf dem neuesten<br />

technischen Entwicklungsstand zu bleiben – nicht nur aus<br />

Konkurrenz-, sondern auch aus Kosten- und Sicherheitsgründen.<br />

Nur die modernsten Flugzeuge garantieren einen<br />

möglichst sparsamen Treibstoffverbrauch, der einen der<br />

grössten Kostenfaktoren der Fluglinien darstellt, sowie<br />

grösstmögliche Sicherheit.<br />

Die stark gestiegene Nachfrage ist ersichtlich im Verhältnis<br />

des Gesamtauftragsbestands zu den aktuellen Lieferungen,<br />

das in den letzten Jahrzehnten von drei auf nunmehr sieben<br />

angestiegen ist. Das heisst, dass die Flugzeugbauer in den<br />

nächsten Jahren auch ohne Neuaufträge ihre Umsätze deutlich<br />

steigern können, da die Auftragsbücher auf Jahre hinaus<br />

gefüllt sind.<br />

Besonders der US-Hersteller Boeing sollte vom aktuellen<br />

Positivzyklus im Flugzeugbau profitieren. Zum einen teilt er<br />

sich mit dem europäischen Hersteller EADS den globalen<br />

Markt für Langstreckenflugzeuge, zum anderen finden die<br />

Modelle 737 und 777 starken Anklang. Trotz einer beeindruckenden<br />

Performance in diesem Jahr ist der Titel aufgrund<br />

seiner hohen Cashflowrendite noch immer äusserst attraktiv<br />

bewertet.<br />

Dr. Gerold Kühne<br />

Wie ein Phönix aus der Asche – das ist wohl die treffendste<br />

Beschreibung für die Entwicklung des japanischen<br />

Aktienmarktes im Jahre 2013. Seit Ende 2011<br />

haben sich Nikkei und Topix fast verdoppelt.<br />

Es stellt sich für den Anleger die berechtigte Frage, ob es sich<br />

noch lohnt, auf den schon fahrenden Zug aufzuspringen.<br />

Trotz der starken Performance ist der japanische Markt mit<br />

einem Kurs-Gewinn-Verhältnis von knapp 15, einem Preis-<br />

Buchwert- und Preis-Umsatz-Verhältnis von 1.2 und 0.6 und<br />

einer Free-Cashflow- und Dividenden-Rendite von über 5.3 %<br />

bzw. 2.5 % nach wie vor sehr attraktiv. Durch strikte Kostenreduzierungen,<br />

starke Effizienzsteigerungen und eine nachhaltige<br />

Schwächung des Yen zum US-Dollar konnten die<br />

japanischen Unternehmen ihre Gewinne im Jahre 2013 um<br />

über 50 % steigern. Diese Steigerungen dürften im Jahre <strong>2014</strong><br />

bedeutend geringer ausfallen, doch der positive Trend sollte<br />

anhalten, denn die japanische Notenbank wird alles daran<br />

setzen, dass der Yen weiterhin zur Schwäche tendiert. Rund<br />

75 % der Unternehmen stellen für <strong>2014</strong> Bonifikationserhöhungen<br />

in Aussicht. Die angekündigte Mehrwertsteuererhöhung<br />

wird durch ein umfangreiches Konjunkturpaket von<br />

über CHF 35 Mia. abgefedert. All diese Massnahmen dürften<br />

die Inflationierung fördern und somit auch den Inlandskonsum<br />

weiter ankurbeln. In Japan hat aber auch ein positiver<br />

Stimmungswandel stattgefunden. Die Austragung der<br />

Olympischen Spiele im Jahre 2020, nachhaltige Steigerungen<br />

der Profitabilität, die Lancierung neuer Dividenden- und<br />

Eigenkapitalrendite-Indices, steuerfreie Jugend- und Alterskonti<br />

für Aktienanlagen, Infrastrukturmassnahmen und<br />

weitere nachhaltige Strukturreformen sollten diesen Trend<br />

unterstützen. Es fällt einem trotzdem schwer zu glauben,<br />

dass diese fulminante Hausse anhält. An der <strong>Börse</strong> gibt es<br />

jedoch Trends, die weiter gehen und länger anhalten, als man<br />

sich das vorstellt. Japan war über zwanzig Jahre nicht auf<br />

dem Radar, ist jedoch aufgewacht und befindet sich in einem<br />

säkularen Aufwärtstrend.<br />

Christoph Hilfiker<br />

9<br />

–<br />

10<br />

Boeing 2013 deutlich vor dem Markt<br />

Inflationsziel sorgt für weitere Yen-Schwäche<br />

185<br />

175<br />

165<br />

(indexiert)<br />

140<br />

130<br />

(indexiert)<br />

155<br />

145<br />

120<br />

135<br />

110<br />

125<br />

115<br />

100<br />

105<br />

95<br />

ASM / Bloomberg<br />

85<br />

Dez 2012 Feb 2013 Apr 2013 Jun 2013 Aug 2013 Okt 2013<br />

Boeing Lockheed Martin S&P 500<br />

90<br />

ASM / Datastream<br />

80<br />

D J F M A M J J A S O N D<br />

JPY/USD MSCI Japan Price Index<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Alternative Anlagen<br />

Listed Private Equity<br />

Das Marktsegment der Listed-Private-Equity-Valoren (LPE)<br />

kann, gemessen an der Indexperformance des LPX 50 Total<br />

Return Index, auf ein weit überdurchschnittliches Jahr<br />

zurückblicken. Die relevante Benchmark hat seit Jahresanfang<br />

um +33 % zugelegt. Der jährliche Ertrag seit Indexstart<br />

im Jahr 1994 liegt bei durchschnittlich etwa +7.7 %. Aus anlagepolitischer<br />

Sicht empfehlen wir eine Untergewichtung<br />

dieser Anlageklasse vor allem aus den folgenden drei<br />

Gründen. Eine wichtige Bewertungsgrösse für die LPE-Titel<br />

ist der Abstand zwischen der Marktkapitalisierung und dem<br />

Nettoanlagevermögen. Ist dieser Wert negativ, übersteigt<br />

damit das Nettoanlagevermögen den <strong>Börse</strong>nwert, so notiert<br />

das LPE-Segment mit einem Discount. Bei einem positiven<br />

Wert wird von einer Prämie gesprochen, die aber eher selten<br />

ist, da sich der historische Durchschnitt um –15 % bewegt<br />

und folglich wiederum im Bereich eines Discounts notiert.<br />

Durch die Finanzkrise ist diese Kennzahl tief in den negativen<br />

Bereich gefallen. Noch zu Beginn dieses Jahres lag der Wert<br />

mit –25 % in der Nähe der ersten unteren Standardabweichung.<br />

Seither konnten die Nettoanlagevermögen und die<br />

Aktienkurse weiter zulegen. Die Aktien sind allerdings weit<br />

stärker gestiegen, sodass sich der Discount auf fast –10 %<br />

abgebaut hat und sich folglich über dem langfristigen Mittel<br />

bewegt. Eine Überbewertung zeigen aber auch andere fundamentale<br />

Bewertungskennzahlen. So ist das Kurs-Gewinn-<br />

Verhältnis gegenwärtig bei 24-mal, das Preis-Buchwert-<br />

Ratio in der Nähe des 2.5-Fachen sowie der Indexwert<br />

4.5-mal höher als der Cashflow aller Indexmitglieder zusammen.<br />

Dieser operative Datenkranz indiziert eine deutliche<br />

Überbewertung. Der dritte wichtige Faktor ist die Ausschüttungspolitik<br />

der LPE-Gesellschaften. Die laufende Dividendenrendite<br />

von 8 %, die im langfristigen Vergleich hoch ist,<br />

wäre grundsätzlich positiv zu beurteilen, jedoch resultiert sie<br />

aus überdurchschnittlichen Pay-out-Ratios der Einzeltitel.<br />

Auf aggregierter Grösse ist das Pay-out-Ratio bei etwa 90 %<br />

und damit auf einem Niveau, das langfristig nur schwer zu<br />

halten sein wird. Auch aus dieser Bewertungsperspektive<br />

kommt wenig Entspannung und lässt das zukünftige Kurspotenzial<br />

begrenzt erscheinen.<br />

Aufteilung Rohölproduktion 2013<br />

Rohstoffe<br />

Behält die Organisation erdölexportierender Länder (OPEC)<br />

auch nur ihre letztjährige Förderquote bei, scheint der Markt<br />

für Rohöl derzeit gut versorgt zu sein. Wir sehen keinen<br />

Angebotsengpass, was sich u. a. an Preisen von unter USD<br />

100 pro Fass ablesen lässt. Fundamental beobachten wir<br />

jedoch zwei wichtige, mittelfristig relevante Faktoren.<br />

Erstens kommt das Gros des Nachfragewachstums seit<br />

mehreren Jahren aus den Nicht-OECD-Ländern. Vor allem<br />

China, Russland und einige afrikanische Staaten fragen Jahr<br />

für Jahr einerseits deutlich mehr Erdölprodukte nach und<br />

zeigen dieses Wachstum andererseits auf einer deutlich<br />

geringeren Basis als die industrialisierten Nationen. Ein<br />

dynamisches Wirtschaftswachstum in <strong>2014</strong> hätte deutliche<br />

Auswirkungen auf die Nachfrage aus diesen aufstrebenden<br />

Volkswirtschaften.<br />

Zweitens spielt auf der Angebotsseite die OPEC-Fördermenge<br />

eine gewichtige Rolle. 2012 versorgte das Kartell den<br />

Markt mit über 40 % des jährlich global nachgefragten Erdöls.<br />

Seit 2010 hat die OPEC das Energieangebot zwar kontinuierlich<br />

ausgeweitet. Als problematisch in Bezug auf die Preisentwicklung<br />

erachten wir jedoch die unverbindliche Kommunikation<br />

bezüglich der Produktionsziele. Über diese faktische<br />

Angebotssteuerung gestaltet daher die OPEC die Preisentwicklung<br />

bei Rohöl massgeblich mit. Die in den letzten<br />

Jahren vor allem auf dem amerikanischen Kontinent aufgebauten<br />

Produktionskapazitäten in Schieferöl sind in Bezug<br />

auf das absolute Niveau noch deutlich zu tief, um eine konkurrenzierende,<br />

preisbestimmende Rolle gegenüber dem<br />

OPEC-Angebot zu spielen.<br />

Anhand der fundamentalen Analyse erwarten wir höhere<br />

Preise für Energierohstoffe. Mittelfristig sehen wir einen<br />

deutlichen Anstieg der Nachfrage aufgrund des dynamischen<br />

wirtschaftlichen Wachstums in den Emerging Markets. Demgegenüber<br />

ist das Angebot stark von der strukturellen Verknappungsstrategie<br />

des OPEC-Kartells bestimmt, dessen<br />

unterdurchschnittliche Förderleistung durch ein höheres<br />

Preisniveau motiviert ist.<br />

Bernhard Schmitt / Timo Gruber<br />

Entwicklung der Rohölnachfrage<br />

(geschätzt mit OPEC-Vorjahresproduktionsniveau)<br />

19 %<br />

4<br />

3<br />

(in %)<br />

2.5 %<br />

3.3 %<br />

2.5 %<br />

2.8 %<br />

2<br />

41 %<br />

4 %<br />

1<br />

0.8 %<br />

1.1 % 1.2 % 1.2 %<br />

ASM / Oil Market Report der International Energy Agency<br />

Amerika<br />

Lateinamerika<br />

Europa<br />

Afrika<br />

10 %<br />

5 %<br />

2 %<br />

Russland<br />

Restproduktion<br />

4 %<br />

15 %<br />

China<br />

OPEC (inkl. Gas)<br />

0<br />

–0.3 %<br />

–1<br />

–1.0 %<br />

–0.9 %<br />

–1.0 %<br />

–2<br />

ASM / Oil Market Report der International Energy Agency<br />

2011 2012 2013 <strong>2014</strong>e<br />

Gesamtnachfrage OECD-Länder Nicht-OECD-Länder<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

LLB-Anlagestrategien<br />

LLB-Anlagestrategien im Überblick<br />

Unseren Kunden bieten wir ein breites Angebot verschiedener<br />

Anlagestrategien an, die den unterschiedlichsten Anforderungen<br />

in Bezug auf Anlagehorizont und Einsatz verschiedener<br />

Anlagekategorien gerecht werden. Alle Strategiemodelle<br />

verfügen über ein herausragendes Risiko/Ertrags-Verhältnis.<br />

LLB-Strategiemodelle<br />

Die LLB-Strategiemodelle investieren zu unterschiedlichen<br />

Gewichten in die traditionellen Anlagekategorien wie <strong>Geld</strong>marktanlagen,<br />

Aktien und Obligationen. Neben Staats- und<br />

Unternehmensanleihen berücksichtigen wir auch Wandelanleihen,<br />

inflationsgeschützte und High Yield-Obligationen.<br />

Dabei achten wir auf eine hohe Qualität der Wertschriften.<br />

Wir bieten fünf verschiedene Risiko-Ertragsmodelle in jeweils<br />

drei Referenzwährungen an. Diese Modelle nennen wir Festverzinslich,<br />

Rendite, Ausgewogen, Wachstum und Aktien. In<br />

der genannten Reihenfolge steigen sowohl Risiko- und Ertragserwartung<br />

als auch der notwendige Anlagehorizont des<br />

Anlegers.<br />

LLB-Core/Satellite<br />

Bei der Strategie Core/Satellite bieten wir in den Referenzwährungen<br />

CHF und EUR je zwei Modelle mit 20 % und<br />

40 % Satellitenanlagen an. Das Kernportfolio investiert in die<br />

grossen traditionellen Aktien- und Obligationenmärkte.<br />

Durch die Investition in Satelliten wird die Möglichkeit einer<br />

deutlichen Mehrrendite in weniger effizienten Marktsegmenten<br />

geschaffen. Diese können aufgrund ihrer Diversifikationseigenschaften<br />

das Portfoliorisiko wesentlich reduzieren.<br />

Der Satellitenteil besteht aus einem aktiv bewirtschafteten<br />

Portfolio, in dem unter anderem auch alternative<br />

Anlagen wie Hedge Funds, Private-Equity-Anlagen und Rohstoffe<br />

sowie Emerging-Markets-Aktien und Obligationen,<br />

High-Yield-Obligationen und Immobilien vertreten sein können.<br />

Die Auswahl der Fonds erfolgt nach dem Best-in-Class-<br />

Prinzip.<br />

Taktische Asset Allocation<br />

<strong>Geld</strong>politik Ursache der Dollarschwäche<br />

Anfang November hat die Debatte über die Grenzen der <strong>Geld</strong>politik<br />

neue Unsicherheiten über den weiteren Kurs des Fed<br />

geschürt. Die Sorge, dass es einen ähnlichen Kurs verfolgen<br />

wird wie die <strong>Bank</strong> of Japan, hat den US-Dollar geschwächt.<br />

Währungswetten sind in diesem Umfeld nicht angebracht.<br />

Steilere Zinsstrukturen <strong>2014</strong><br />

Mit der sich für <strong>2014</strong> abzeichnenden Belebung der wirtschaftlichen<br />

Entwicklung in den Industrieländern dürften<br />

die Zinsstrukturen tendenziell steiler werden. Das wird die<br />

Performance der Staatsanleihen belasten. Aus diesem Grund<br />

halten wir an der Untergewichtung fest. Unternehmens- und<br />

Hochzinsanleihen versprechen eine relativ bessere Entwicklung.<br />

EM-Bonds sind deutlich günstiger geworden, dürften in<br />

den kommenden Monaten aber noch durch diverse Unwägbarkeiten<br />

belastet werden.<br />

Aktienmärkte mit kurzfristigen Ermüdungserscheinungen<br />

Es scheint so, dass die Aktienmärkte das Jahr etwas unterhalb<br />

der Höchststände beenden. Mit einem Plus von rund<br />

15 % des MSCI Welt (in CHF) konnte etwa das Doppelte<br />

einer erwarteten Jahresdurchschnittsrendite erwirtschaftet<br />

werden. Der Übergang von einer ultralockeren zu einer<br />

lockeren <strong>Geld</strong>politik in den USA könnte zwar etwas holprig<br />

vonstatten gehen. An unserer Übergewichtung der Aktienquote<br />

relativ zur Anlagestrategie ändern wir aber vorderhand<br />

nichts. Unsere regionale Präferenz liegt in Europa und<br />

im pazifischen Raum.<br />

Immobilien und Alternative Anlagen<br />

Im Immobilienmarkt sehen wir aufgrund der aktuellen<br />

Bewertung und des Zinsumfelds nur unterdurchschnittliche<br />

Chancen. Deshalb bleiben wir in der Anlageklasse weiterhin<br />

untergewichtet.<br />

Bei Hedge Funds bleiben wir neutral gewichtet. Die tiefe<br />

Volatilität begünstigt L/S-Strategien, wohingegen Global<br />

Macro Manager aktuell das Nachsehen haben.<br />

Trotz fundamental ungünstiger Daten in Bezug auf Lagersituation<br />

und hohe Produktion erwarten wir ein Anziehen<br />

der Rohstoffnachfrage und bleiben deshalb in der Anlageklasse<br />

übergewichtet.<br />

Nach der fulminanten Kursrallye und der sich eintrübenden<br />

Bewertungsperspektive empfehlen wir ein Untergewicht in<br />

der Anlageklasse Listed Private Equity. In unseren Portfolios<br />

sind wir entsprechend gewichtet.<br />

11 –<br />

12<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Anlagestrategie Festverzinslich<br />

Die Strategie richtet sich an Anleger mit einem Anlagehorizont von mindestens zwei Jahren, bei denen jederzeitige Verfügbarkeit,<br />

regelmässiges Einkommen und Kapitalerhaltung im Vordergrund stehen. Die Anleger sind nicht risikobereit und<br />

tolerieren nur geringe Vermögensschwankungen. Die Strategie wird in den Referenzwährungen CHF, EUR und USD angeboten.<br />

Dargestellt ist die Währungsallokation nach Absicherungen.<br />

Referenzwährung Schweizer Franken<br />

Aufteilung nach Anlagen<br />

Liquidität 12.0 %<br />

High Yield 7.0 %<br />

Obl. EmMas 4.0 %<br />

Wandelanleihen 15.0 %<br />

Obl. Inflation<br />

Linked 12.0 %<br />

Obl. Pazifik-Block 0.4 %<br />

Obl. Yen 3.7 %<br />

Obl. Dollar-Block 5.0 %<br />

Obl. CHF 36.5 %<br />

Obl. Euro-Block 4.0 %<br />

Obl. GBP 0.4 %<br />

Anlagehorizont Mindestens 2 Jahre<br />

Rendite 1 5.0 %<br />

Risiko 2<br />

7.0 Jahre<br />

Währungen CHF 80.00 %<br />

Euro-Block 8.30 %<br />

GBP 2.30 %<br />

Dollar-Block 7.40 %<br />

Yen 1.40 %<br />

Pazifik-Block 0.60 %<br />

Referenzwährung Euro<br />

Aufteilung nach Anlagen<br />

Liquidität 12.0 %<br />

High Yield 7.0 %<br />

Obl. EmMas 4.0 %<br />

Wandelanleihen 15.0 %<br />

Obl. Inflation<br />

Linked 12.0 %<br />

Obl. Pazifik-Block 0.3 %<br />

Obl. Yen 2.7 %<br />

Obl. Euro-Block 43.0 %<br />

Obl. GBP 0.3 %<br />

Obl. Dollar-Block 3.7 %<br />

Anlagehorizont Mindestens 2 Jahre<br />

Rendite 1 6.7 %<br />

Risiko 2<br />

9.0 Jahre<br />

Währungen Euro-Block 85.40 %<br />

GBP 2.50 %<br />

Dollar-Block 9.20 %<br />

Yen 2.40 %<br />

Pazifik-Block 0.50 %<br />

Referenzwährung US-Dollar<br />

Aufteilung nach Anlagen<br />

Liquidität 12.0 %<br />

High Yield 7.0 %<br />

Obl. EmMas 4.0 %<br />

Obl. Dollar-Block 50.0 %<br />

Anlagehorizont Mindestens 2 Jahre<br />

Rendite 1 8.3 %<br />

Risiko 2<br />

15.0 Jahre<br />

Währungen Dollar-Block 86.20 %<br />

Euro-Block 9.90 %<br />

GBP 3.40 %<br />

Yen 0.30 %<br />

Pazifik-Block 0.20 %<br />

Wandelanleihen 15.0 %<br />

Obl. Inflation<br />

Linked 12.0 %<br />

1<br />

Historische Durchschnittsperformance der Anlagestrategien p. a. brutto vom 31.12.1969 bis 31.12.2012<br />

2<br />

Wahrscheinlichkeit von zwölf Monatsperioden mit negativer Rendite (1x in X Jahren)<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Anlagestrategie Rendite<br />

Die Strategie richtet sich an Anleger mit einem Anlagehorizont von mindestens vier Jahren, bei denen Kapitalerhaltung vor<br />

laufendem Einkommen und jederzeitiger Verfügbarkeit im Vordergrund steht. Die Anleger sind wenig risikobereit und tolerieren<br />

nur beschränkte Vermögensschwankungen. Die Strategie wird in den Referenzwährungen CHF, EUR und USD angeboten.<br />

Dargestellt ist die Währungsallokation nach Absicherungen.<br />

Referenzwährung Schweizer Franken<br />

Aufteilung nach Anlagen<br />

Liquidität 3.0 %<br />

Rohstoffe 3.0 %<br />

High Yield 4.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 9.5 %<br />

Obl. Inflation<br />

Linked 9.0 %<br />

Obl. Pazifik-Block 0.3 %<br />

Obl. Yen 3.3 %<br />

Obl. Dollar-Block 4.5 %<br />

Obl. GBP 0.3 %<br />

Obl. Euro-Block 3.6 %<br />

Aktien CHF 9.5 %<br />

Aktien Euro-Block 2.3 %<br />

Aktien GBP 1.6 %<br />

Aktien Dollar-Block 6.9 %<br />

Aktien Yen 1.3 %<br />

Aktien Pazifik-Block 0.9 %<br />

Aktien EmMas 2.0 %<br />

Aktien Immobilien 1.0 %<br />

Obl. CHF 31.0 %<br />

Aktienquote 1 25 %<br />

Anlagehorizont Mindestens 4 Jahre<br />

Rendite 2 5.8 %<br />

Risiko 3<br />

5.0 Jahre<br />

Währungen CHF 74.90 %<br />

Euro-Block 12.00 %<br />

GBP 2.10 %<br />

Dollar-Block 6.40 %<br />

Yen 1.30 %<br />

Pazifik-Block 1.30 %<br />

Diverse 2.00 %<br />

13 –<br />

14<br />

Referenzwährung Euro<br />

Aufteilung nach Anlagen<br />

Liquidität 3.0 %<br />

Rohstoffe 3.0 %<br />

High Yield 4.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 9.5 %<br />

Obl. Inflation<br />

Linked 9.0 %<br />

Obl. Pazifik-Block 0.2 %<br />

Obl. Yen 1.9 %<br />

Obl. Dollar-Block 2.7 %<br />

Obl. GBP 0.2 %<br />

Aktien CHF 1.4 %<br />

Aktien Euro-Block 5.5 %<br />

Aktien GBP 3.6 %<br />

Aktien Dollar-Block 9.2 %<br />

Aktien Yen 1.7 %<br />

Aktien Pazifik-Block 1.1 %<br />

Aktien EmMas 2.0 %<br />

Aktien Immobilien 1.0 %<br />

Obl. Euro-Block 38.0 %<br />

Aktienquote 1 25 %<br />

Anlagehorizont Mindestens 4 Jahre<br />

Rendite 2 7.2 %<br />

Risiko 3<br />

6.0 Jahre<br />

Währungen Euro-Block 80.20 %<br />

GBP 2.80 %<br />

CHF 0.70 %<br />

Dollar-Block 10.50 %<br />

Yen 2.40 %<br />

Pazifik-Block 1.40 %<br />

Diverse 2.00 %<br />

Referenzwährung US-Dollar<br />

Aufteilung nach Anlagen<br />

Liquidität 3.0 %<br />

Rohstoffe 3.0 %<br />

High Yield 4.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 9.5 %<br />

Obl. Inflation<br />

Linked 9.0 %<br />

Obl. Dollar-Block 43.0 %<br />

Aktien CHF 1.1 %<br />

Aktien Euro-Block 4.5 %<br />

Aktien GBP 3.0 %<br />

Aktien Dollar-<br />

Block 9.5 %<br />

Aktien Yen 2.6 %<br />

Aktien Pazifik-Block 1.8 %<br />

Aktien EmMas 2.0 %<br />

Aktien Immobilien 1.0 %<br />

Aktienquote 1 25 %<br />

Anlagehorizont Mindestens 4 Jahre<br />

Rendite 2 9.1 %<br />

Risiko 3<br />

16.5 Jahre<br />

Währungen Dollar-Block 78.40 %<br />

CHF 1.10 %<br />

Euro-Block 11.60 %<br />

GBP 3.10 %<br />

Yen 1.90 %<br />

Pazifik-Block 1.90 %<br />

Diverse 2.00 %<br />

1<br />

Aktien und Alternative Anlagen (wie z. B. Rohstoffe, High Yield und Private Equity)<br />

2<br />

Historische Durchschnittsperformance der Anlagestrategien p. a. brutto vom 31.12.1969 bis 31.12.2012<br />

3<br />

Wahrscheinlichkeit von zwölf Monatsperioden mit negativer Rendite (1x in X Jahren)<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Anlagestrategie Ausgewogen<br />

Die Strategie richtet sich an Anleger mit einem Anlagehorizont von mindestens sechs Jahren, bei denen reales Kapitalwachstum<br />

und regelmässiges Einkommen im Vordergrund stehen. Die Anleger sind risikobereit und nehmen erhöhte Vermögensschwankungen<br />

in Kauf. Die Strategie wird in den Referenzwährungen CHF, EUR und USD angeboten. Dargestellt ist die<br />

Währungsallokation nach Absicherungen.<br />

Referenzwährung Schweizer Franken<br />

Aufteilung nach Anlagen<br />

Liquidität 4.0 %<br />

Rohstoffe 3.0 %<br />

High Yield 4.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 7.0 %<br />

Obl. Inflation<br />

Linked 6.0 %<br />

Obl. Pazifik-Block 0.2 %<br />

Obl. Yen 1.6 %<br />

Obl. Dollar-Block 2.2 %<br />

Obl. GBP 0.2 %<br />

Obl. Euro-Block 1.8 %<br />

Aktien CHF 20.0 %<br />

Aktien Euro-Block 4.1 %<br />

Aktien GBP 2.7 %<br />

Aktien Dollar-<br />

Block 12.6 %<br />

Aktien Yen 2.5 %<br />

Aktien Pazifik-Block 1.6 %<br />

Aktien EmMas 3.5 %<br />

Aktien Immobilien 1.0 %<br />

Obl. CHF 19.0 %<br />

Aktienquote 1 50 %<br />

Anlagehorizont Mindestens 6 Jahre<br />

Rendite 2 6.5 %<br />

Risiko 3<br />

4.0 Jahre<br />

Währungen CHF 74.70 %<br />

Euro-Block 9.50 %<br />

GBP 3.10 %<br />

Dollar-Block 5.70 %<br />

Yen 1.60 %<br />

Pazifik-Block 1.90 %<br />

Diverse 3.50 %<br />

Referenzwährung Euro<br />

Aufteilung nach Anlagen<br />

Rohstoffe 3.0 %<br />

High Yield 4.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 7.0 %<br />

Obl. Inflation<br />

Linked 6.0 %<br />

Obl. Pazifik-Block 0.1 %<br />

Obl. Yen 0.7 %<br />

Obl. Dollar-Block 0.9 %<br />

Obl. GBP 0.1 %<br />

Obl. Euro-Block 23.2 %<br />

Liquidität 4.0 %<br />

Aktien CHF 2.9 %<br />

Aktien Euro-Block 11.2 %<br />

Aktien GBP 7.4 %<br />

Aktien Dollar-<br />

Block 16.8 %<br />

Aktien Yen 3.1 %<br />

Aktien Pazifik-Block 2.1 %<br />

Aktien EmMas 3.5 %<br />

Aktien Immobilien 1.0 %<br />

Aktienquote 1 50 %<br />

Anlagehorizont Mindestens 6 Jahre<br />

Rendite 2 7.6 %<br />

Risiko 3<br />

5.0 Jahre<br />

Währungen Euro-Block 79.90 %<br />

GBP 2.80 %<br />

CHF 1.00 %<br />

Dollar-Block 7.90 %<br />

Yen 2.60 %<br />

Pazifik-Block 2.30 %<br />

Diverse 3.50 %<br />

Referenzwährung US-Dollar<br />

Aufteilung nach Anlagen<br />

Aktien CHF 2.0 %<br />

Liquidität 4.0 %<br />

Rohstoffe 3.0 %<br />

High Yield 4.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 7.0 %<br />

Obl. Inflation<br />

Linked 6.0 %<br />

Obl. Dollar-Block 25.0 %<br />

Aktien Euro-Block 8.0 %<br />

Aktien GBP 5.3 %<br />

Aktien Dollar-<br />

Block 20.0 %<br />

Aktien Yen 4.8 %<br />

Aktien Pazifik-Block 3.4 %<br />

Aktien EmMas 3.5 %<br />

Aktien Immobilien 1.0 %<br />

Aktienquote 1 50 %<br />

Anlagehorizont Mindestens 6 Jahre<br />

Rendite 2 9.8 %<br />

Risiko 3<br />

7.5 Jahre<br />

Währungen Dollar-Block 77.00 %<br />

CHF 1.10 %<br />

Euro-Block 9.90 %<br />

GBP 2.90 %<br />

Yen 2.10 %<br />

Pazifik-Block 3.50 %<br />

Diverse 3.50 %<br />

1<br />

Aktien und Alternative Anlagen (wie z. B. Rohstoffe, High Yield und Private Equity)<br />

2<br />

Historische Durchschnittsperformance der Anlagestrategien p. a. brutto vom 31.12.1969 bis 31.12.2012<br />

3<br />

Wahrscheinlichkeit von zwölf Monatsperioden mit negativer Rendite (1x in X Jahren)<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Anlagestrategie Wachstum<br />

Die Strategie richtet sich an Anleger mit einem Anlagehorizont von mindestens acht Jahren, bei denen reales Kapitalwachstum<br />

im Vordergrund steht. Regelmässiges Einkommen ist von untergeordneter Bedeutung. Die Anleger sind risikobereit und<br />

nehmen gegebenenfalls auch grössere temporäre Verluste in Kauf. Die Strategie wird in den Referenzwährungen CHF, EUR<br />

und USD angeboten. Dargestellt ist die Währungsallokation nach Absicherungen.<br />

Referenzwährung Schweizer Franken<br />

Aufteilung nach Anlagen<br />

Rohstoffe 3.0 %<br />

High Yield 6.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 7.0 %<br />

Obl. Inflation<br />

Linked 3.0 %<br />

Obl. CHF 3.0 %<br />

Aktien Immobilien 1.5 %<br />

Liquidität 2.5 %<br />

Aktien CHF 31.0 %<br />

Aktien Euro-Block 6.5 %<br />

Aktien GBP 4.3 %<br />

Aktien Dollar-<br />

Block 18.5 %<br />

Aktien Yen 3.3 %<br />

Aktien EmMas 5.0 % Aktien Pazifik-Block 2.4 %<br />

Aktienquote 1 75 %<br />

Anlagehorizont Mindestens 8 Jahre<br />

Rendite 2 7.1 %<br />

Risiko 3<br />

3.5 Jahre<br />

Währungen CHF 74.70 %<br />

Euro-Block 10.10 %<br />

GBP 3.10 %<br />

Dollar-Block 3.50 %<br />

Yen 1.20 %<br />

Pazifik-Block 2.40 %<br />

Diverse 5.00 %<br />

15 –<br />

16<br />

Referenzwährung Euro<br />

Aufteilung nach Anlagen<br />

Rohstoffe 3.0 %<br />

High Yield 6.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 7.0 %<br />

Obl. Inflation<br />

Linked 3.0 %<br />

Obl. Euro-Block 3.0 %<br />

Aktien Immobilien 1.5 %<br />

Aktien EmMas 5.0 %<br />

Aktien Pazifik-Block 3.0 %<br />

Liquidität 2.5 %<br />

Aktien CHF 4.3 %<br />

Aktien Euro-Block 17.1 %<br />

Aktien GBP 11.4 %<br />

Aktien Dollar-<br />

Block 25.8 %<br />

Aktien Yen 4.4 %<br />

Aktienquote 1 75 %<br />

Anlagehorizont Mindestens 8 Jahre<br />

Rendite 2 7.9 %<br />

Risiko 3<br />

4.0 Jahre<br />

Währungen Euro-Block 79.70 %<br />

GBP 3.00 %<br />

CHF 1.50 %<br />

Dollar-Block 5.00 %<br />

Yen 2.80 %<br />

Pazifik-Block 3.00 %<br />

Diverse 5.00 %<br />

Referenzwährung US-Dollar<br />

Aufteilung nach Anlagen<br />

Liquidität 2.5 %<br />

Rohstoffe 3.0 %<br />

High Yield 6.0 %<br />

Obl. EmMas 3.0 %<br />

Wandelanleihen 7.0 %<br />

Obl. Inflation<br />

Linked 3.0 %<br />

Obl. Dollar-Block 3.0 %<br />

Aktien Immobilien 1.5 %<br />

Aktien EmMas 5.0 %<br />

Aktien Dollar-<br />

Block 28.0 %<br />

Aktien CHF 3.3 %<br />

Aktien Euro-Block 13.4 %<br />

Aktien GBP 8.7 %<br />

Aktien Yen 7.4 %<br />

Aktien Pazifik-Block 5.2 %<br />

Aktienquote 1 75 %<br />

Anlagehorizont Mindestens 8 Jahre<br />

Rendite 2 10.4 %<br />

Risiko 3<br />

5.5 Jahre<br />

Währungen Dollar-Block 74.70 %<br />

CHF 1.30 %<br />

Euro-Block 8.30 %<br />

GBP 3.60 %<br />

Yen 1.90 %<br />

Pazifik-Block 5.20 %<br />

Diverse 5.00 %<br />

1<br />

Aktien und Alternative Anlagen (wie z. B. Rohstoffe, High Yield und Private Equity)<br />

2<br />

Historische Durchschnittsperformance der Anlagestrategien p. a. brutto vom 31.12.1969 bis 31.12.2012<br />

3<br />

Wahrscheinlichkeit von zwölf Monatsperioden mit negativer Rendite (1x in X Jahren)<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Anlagestrategie Aktien<br />

Die Strategie richtet sich an Anleger mit einem Anlagehorizont von mindestens zehn Jahren, bei denen langfristiges reales<br />

Kapitalwachstum deutlich über der Inflationsrate im Vordergrund steht. Die Anleger sind risikobereit und verfolgen eine<br />

offensive Anlagestrategie, bei der auch grössere temporäre Verluste möglich sind. Die Strategie wird in den Referenzwährungen<br />

CHF, EUR und USD angeboten. Dargestellt ist die Währungsallokation nach Absicherungen.<br />

Referenzwährung Schweizer Franken<br />

Aufteilung nach Anlagen<br />

Liquidität 2.0 %<br />

Aktien Immobilien 2.0 %<br />

Aktien EmMas 7.0 %<br />

Aktien Pazifik-<br />

Block 3.2 %<br />

Aktien Yen 4.7 %<br />

Aktien Dollar-<br />

Block 28.1 %<br />

Aktien CHF 40.0 %<br />

Aktien Euro-Block 7.8 %<br />

Aktien GBP 5.2 %<br />

Anlagehorizont Mindestens 10 Jahre<br />

Rendite 1 7.4 %<br />

Risiko 2<br />

3.5 Jahre<br />

Währungen CHF 69.70 %<br />

Euro-Block 6.90 %<br />

GBP 4.60 %<br />

Dollar-Block 4.00 %<br />

Yen 4.60 %<br />

Pazifik-Block 3.20 %<br />

Diverse 7.00 %<br />

Referenzwährung Euro<br />

Aufteilung nach Anlagen<br />

Liquidität 2.0 %<br />

Aktien Immobilien 2.0 %<br />

Aktien EmMas 7.0 %<br />

Aktien Pazifik-<br />

Block 4.2 %<br />

Aktien Yen 6.1 %<br />

Aktien Dollar-<br />

Block 37.5 %<br />

Aktien CHF 5.5 %<br />

Aktien Euro-Block 21.5 %<br />

Aktien GBP 14.2 %<br />

Anlagehorizont Mindestens 10 Jahre<br />

Rendite 1 8.1 %<br />

Risiko 2<br />

3.5 Jahre<br />

Währungen Euro-Block 74.70 %<br />

GBP 5.00 %<br />

CHF 1.80 %<br />

Dollar-Block 4.50 %<br />

Yen 2.80 %<br />

Pazifik-Block 4.20 %<br />

Diverse 7.00 %<br />

Referenzwährung US-Dollar<br />

Aufteilung nach Anlagen<br />

Liquidität 2.0 %<br />

Aktien Immobilien 2.0 %<br />

Aktien EmMas 7.0 %<br />

Aktien Pazifik-<br />

Block 6.9 %<br />

Aktien Yen 10.0 %<br />

Aktien GBP 11.0 %<br />

Aktien Dollar-<br />

Block 40.0 %<br />

Aktien CHF 4.3 %<br />

Aktien Euro-Block 16.8 %<br />

Anlagehorizont Mindestens 10 Jahre<br />

Rendite 1 10.6 %<br />

Risiko 2<br />

4.5 Jahre<br />

Währungen Dollar-Block 69.70 %<br />

CHF 1.80 %<br />

Euro-Block 6.00 %<br />

GBP 4.80 %<br />

Yen 3.80 %<br />

Pazifik-Block 6.90 %<br />

Diverse 7.00 %<br />

1<br />

Historische Durchschnittsperformance der Anlagestrategien p. a. brutto vom 31.12.1969 bis 31.12.2012<br />

2<br />

Wahrscheinlichkeit von zwölf Monatsperioden mit negativer Rendite (1x in X Jahren)<br />

<strong>Geld</strong> & <strong>Börse</strong> · <strong>Januar</strong> <strong>2014</strong>

Anlagestrategie Core/Satellite 20<br />

Die Strategie richtet sich an Anleger mit einem Anlagehorizont von mindestens vier Jahren, bei denen Kapitalerhaltung vor<br />

laufendem Einkommen und jederzeitiger Verfügbarkeit im Vordergrund steht. Die Anleger sind wenig risikobereit und tolerieren<br />

nur begrenzte Vermögensschwankungen. Die Strategie wird in den Referenzwährungen CHF und EUR angeboten.<br />

Dargestellt ist die Währungsallokation nach Absicherungen.<br />

Referenzwährung Schweizer Franken<br />

Aufteilung nach Anlagen<br />

High Yield 2.5 % Rohstoffe 3.5 %<br />

Private Equity 1.5 %<br />

Liquidität 4.0 %<br />

Obl. EmMas 3.5 %<br />

Aktien CHF 10.0 %<br />

Hedge Funds 8.0 %<br />

Aktien Euro-Block 2.1 %<br />

Aktien EmMas 2.5 %<br />

Aktien GBP 1.4 %<br />

Aktien Immobilien 1.0 %<br />

Aktien Dollar-Block 6.0 %<br />

Aktien Yen 1.2 %<br />

Wandelanleihen 7.0 %<br />

Aktien Pazifik-Block 0.8 %<br />

Obl. Inflation<br />

Linked 7.0 %<br />

Obl. Pazifik-Block 0.2 %<br />

Obl. Yen 1.8 %<br />

Obl. Dollar-Block 2.4 %<br />

Referenzwährung Euro<br />

Aufteilung nach Anlagen<br />

Obl. CHF 31.5 %<br />

Obl. Euro-Block 1.9 %<br />

Obl. GBP 0.2 %<br />

Aktienquote 20 %<br />

Anlagehorizont Mindestens 4 Jahre<br />

Rendite 1 4.5 %<br />

Risiko 2<br />

4.0 Jahre<br />

Währungen CHF 76.90 %<br />

Euro-Block 9.20 %<br />

GBP 2.10 %<br />

Dollar-Block 6.40 %<br />

Yen 1.80 %<br />

Pazifik-Block 1.10 %<br />

Diverse 2.50 %<br />

17 –<br />

18<br />

Rohstoffe 3.5 %<br />

High Yield 2.5 %<br />

Private Equity 1.5 %<br />

Obl. EmMas 3.5 %<br />

Hedge Funds 8.0 %<br />

Aktien EmMas 2.5 %<br />

Aktien Immobilien 1.0 %<br />

Wandelanleihen 7.0 %<br />

Obl. Inflation<br />

Linked 7.0 %<br />

Obl. Pazifik-Block 0.2 %<br />

Obl. Yen 2.3 %<br />

Obl. Dollar-Block 3.3 %<br />

Liquidität 4.0 %<br />

Aktien CHF 1.5 %<br />

Aktien Euro-Block 5.7 %<br />

Aktien GBP 3.8 %<br />

Aktien Dollar-Block 8.0 %<br />

Aktien Yen 1.5 %<br />

Aktien Pazifik-Block 1.0 %<br />

Obl. Euro-Block 32.0 %<br />

Obl. GBP 0.2 %<br />

Aktienquote 20 %<br />

Anlagehorizont Mindestens 4 Jahre<br />

Rendite 1 5.5 %<br />

Risiko 2<br />

4.0 Jahre<br />

Währungen Euro-Block 82.90 %<br />

GBP 3.80 %<br />