5. STEUERLICHE BERÜCKSICHTIGUNG VON KINDERN - Kiehl

5. STEUERLICHE BERÜCKSICHTIGUNG VON KINDERN - Kiehl

5. STEUERLICHE BERÜCKSICHTIGUNG VON KINDERN - Kiehl

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

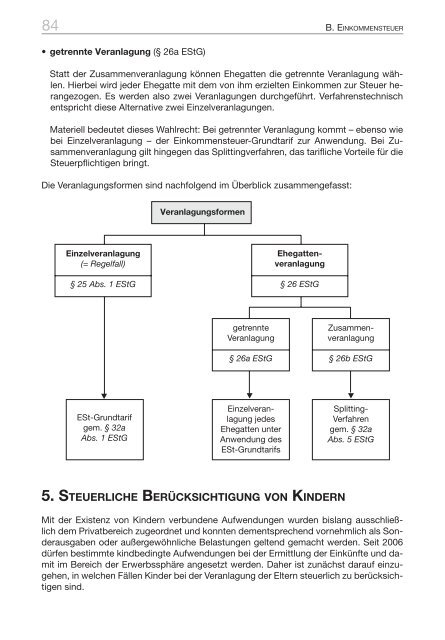

84 B. EINKOMMENSTEUER<br />

• getrennte Veranlagung (§ 26a EStG)<br />

Statt der Zusammenveranlagung können Ehegatten die getrennte Veranlagung wählen.<br />

Hierbei wird jeder Ehegatte mit dem von ihm erzielten Einkommen zur Steuer herangezogen.<br />

Es werden also zwei Veranlagungen durchgeführt. Verfahrenstechnisch<br />

entspricht diese Alternative zwei Einzelveranlagungen.<br />

Materiell bedeutet dieses Wahlrecht: Bei getrennter Veranlagung kommt – ebenso wie<br />

bei Einzelveranlagung – der Einkommensteuer-Grundtarif zur Anwendung. Bei Zusammenveranlagung<br />

gilt hingegen das Splittingverfahren, das tarifliche Vorteile für die<br />

Steuerpflichtigen bringt.<br />

Die Veranlagungsformen sind nachfolgend im Überblick zusammengefasst:<br />

Veranlagungsformen<br />

Einzelveranlagung<br />

(= Regelfall)<br />

§ 25 Abs. 1 EStG<br />

§ 26 EStG<br />

getrennte<br />

Veranlagung<br />

§ 26a EStG<br />

§ 26b EStG<br />

<br />

ESt-Grundtarif<br />

gem. § 32a<br />

Abs. 1 EStG<br />

Einzelveranlagung<br />

jedes<br />

Ehegatten unter<br />

Anwendung des<br />

ESt-Grundtarifs<br />

Ehegattenveranlagung<br />

Zusammenveranlagung<br />

Splitting-<br />

Verfahren<br />

gem. § 32a<br />

Abs. 5 EStG<br />

<strong>5.</strong> <strong>STEUERLICHE</strong> <strong>BERÜCKSICHTIGUNG</strong> <strong>VON</strong> <strong>KINDERN</strong><br />

Mit der Existenz von Kindern verbundene Aufwendungen wurden bislang ausschließlich<br />

dem Privatbereich zugeordnet und konnten dementsprechend vornehmlich als Sonderausgaben<br />

oder außergewöhnliche Belastungen geltend gemacht werden. Seit 2006<br />

dürfen bestimmte kindbedingte Aufwendungen bei der Ermittlung der Einkünfte und damit<br />

im Bereich der Erwerbssphäre angesetzt werden. Daher ist zunächst darauf einzugehen,<br />

in welchen Fällen Kinder bei der Veranlagung der Eltern steuerlich zu berücksichtigen<br />

sind.

<strong>5.</strong> <strong>STEUERLICHE</strong> <strong>BERÜCKSICHTIGUNG</strong> <strong>VON</strong> <strong>KINDERN</strong><br />

85<br />

Jeder Steuerpflichtige wird einzeln zur Einkommensteuer herangezogen. Dieses Individualprinzip<br />

wird nur bei Ehegatten durchbrochen. Familien werden im Rahmen der Einkommensteuer<br />

nicht zusammen veranlagt. Jedoch werden Kinder und die von ihnen<br />

verursachten Aufwendungen entsprechend dem Leistungsfähigkeitsprinzip bei der Ermittlung<br />

der steuerlichen Bemessungsgrundlage berücksichtigt (vgl. grundlegend die<br />

hierzu vom Bundesamt für Finanzen (heute: Bundeszentralamt für Steuern) mit Schreiben<br />

vom <strong>5.</strong>8.2004 [BStBl 2004 I, S. 742] neu gefasste Dienstanweisung zur Durchführung<br />

des steuerlichen Familienleistungsausgleichs). Von Bedeutung ist in diesem Zusammenhang,<br />

welche Kinder dem Steuerpflichtigen mit steuerlicher Wirkung zugeordnet werden<br />

(= zu berücksichtigende Kinder).<br />

<strong>5.</strong>1 KINDBEGRIFF<br />

Der Kindbegriff im Einkommensteuerrecht (§ 32 EStG) entspricht dem im Kindergeldrecht<br />

(§§ 62 - 78 EStG). Als Kinder sind zu berücksichtigen (§ 32 Abs. 1 EStG):<br />

• im ersten Grad mit dem Steuerpflichtigen verwandte Kinder<br />

Hierzu zählen eigene sowie angenommene Kinder (vgl. H 32.1 [Verwandtschaft im ersten<br />

Grad] EStH).<br />

• Pflegekinder (vgl. R 32.2 EStR).<br />

<strong>5.</strong>2 EINZELNE <strong>BERÜCKSICHTIGUNG</strong>SFÄLLE<br />

Für die Berücksichtigung von Kindern ist es unerheblich, ob diese unbeschränkt einkommensteuerpflichtig<br />

(„Inlandskinder“) oder beschränkt einkommensteuerpflichtig sind<br />

(„Auslandskinder“). Maßgebend für die Zuordnung sind die Kriterien Alter sowie eigene<br />

Einkünfte und Bezüge der Kinder.<br />

Im Überblick zusammengefasst sind folgende Fälle zu unterscheiden:

86 B. EINKOMMENSTEUER<br />

Berücksichtigung von Kindern<br />

mit<br />

Altersbegrenzung<br />

ohne<br />

Altersbegrenzung<br />

unter<br />

18 Jahren<br />

von<br />

18 bis 21 Jahren<br />

zwischen<br />

18 und 25 Jahren<br />

§ 32 Abs. 4 Satz 1<br />

Nr. 3 EStG<br />

§ 32 Abs. 3 EStG<br />

§ 32 Abs. 4 Satz 1<br />

Nr. 1 EStG<br />

§ 32 Abs. 4 Satz 1<br />

Nr. 2 EStG<br />

ohne Berücksichtigung<br />

eigener<br />

Einkünfte und Bezüge<br />

mit Berücksichtigung eigener<br />

Einkünfte und Bezüge<br />

Im Einzelnen gilt:<br />

• Kinder unter 18 Jahren<br />

In dieser Gruppe werden Kinder vom Monat ihrer Geburt und in jedem Monat, zu dessen<br />

Beginn sie das 18. Lebensjahr noch nicht vollendet haben, berücksichtigt. Eigene<br />

Einkünfte und Bezüge der Kinder sind diesbezüglich ohne Bedeutung.<br />

Beispiel:<br />

Die gemeinsame Tochter Klara der Eheleute Glück vollendet am 30.4.03 ihr 18. Lebensjahr. Bis<br />

einschließlich April 03 ist Klara nach § 32 Abs. 3 EStG bei den Eheleuten Glück als Kind zu berücksichtigen.<br />

• Kinder von 18 bis 21 Jahren<br />

Kinder dieser Altersgruppe werden berücksichtigt, wenn sie arbeitslos sind und der Arbeitsvermittlung<br />

im Inland zur Verfügung stehen (§ 32 Abs. 4 Satz 1 Nr. 1 EStG).<br />

• Kinder zwischen 18 und 25 Jahren<br />

In dieser Altersgruppe werden in Berufsausbildung befindliche Kinder berücksichtigt<br />

bzw. Kinder, die ein freiwilliges soziales oder ökologisches Jahr leisten (§ 32 Abs. 4<br />

Satz 1 Nr. 2 EStG).<br />

• ohne Altersbegrenzung<br />

Kinder, die wegen körperlicher, geistiger oder seelischer Behinderung außer Stande<br />

sind, sich selbst zu unterhalten, werden unabhängig von ihrem Alter berücksichtigt.<br />

Dies setzt voraus, dass die Behinderung vor Vollendung des 2<strong>5.</strong> Lebensjahres eingetreten<br />

ist (§ 32 Abs. 4 Satz 1 Nr. 3 EStG; R 32.9 EStR).

<strong>5.</strong> <strong>STEUERLICHE</strong> <strong>BERÜCKSICHTIGUNG</strong> <strong>VON</strong> <strong>KINDERN</strong><br />

87<br />

Bei Kindern über 18 Jahre bestehen folgende Besonderheiten:<br />

Im Falle der Ableistung von (Grund-)Wehrdienst oder entsprechenden Ersatzdiensten<br />

ist eine Berücksichtigung auch über die jeweiligen Altersgrenzen möglich. Höchstens<br />

kommt dabei eine Verlängerung um die Dauer des inländischen gesetzlichen Grundwehrdienstes<br />

oder Zivildienstes in Betracht (§ 32 Abs. 5 EStG).<br />

Die Berücksichtigung hängt stets davon ab, dass den Kindern keine eigenen Einkünfte<br />

und Bezüge zur Bestreitung ihres Unterhalts oder ihrer Berufsausbildung im Kalenderjahr<br />

zustehen. Hierfür gilt ein Grenzwert von 7.680 € (§ 32 Abs. 4 Satz 2 EStG).<br />

Dieser Betrag entspricht nach Auffassung des Gesetzgebers dem sächlichen Existenzminimum<br />

eines Kindes, das aus verfassungsrechtlichen Gründen von der Einkommensteuer<br />

freizustellen ist.<br />

Beispiel:<br />

Der 23-jährige Betriebswirtschaftsstudent Klug erzielt im Jahr 01 durch Aushilfstätigkeiten Einkünfte<br />

in Höhe von 7.800 €.<br />

Klug befindet sich in Berufsausbildung und hat das 2<strong>5.</strong> Lebensjahr noch nicht vollendet. Altersgruppenmäßig<br />

erfüllt er damit die Voraussetzungen des § 32 Abs. 4 Satz 1 Nr. 2 EStG. Die Höhe<br />

seiner eigenen Einkünfte übersteigt jedoch den Betrag von 7.680 €. Damit scheidet eine Berücksichtigung<br />

als Kind nach § 32 Abs. 4 Satz 2 EStG aus.<br />

Der Grenzwert von 7.680 € ist ein auf das Gesamtjahr bezogener Höchstbetrag. Dieser<br />

ermäßigt sich für jeden Kalendermonat, in dem die Voraussetzungen für die Berücksichtigung<br />

des Kindes nicht vorgelegen haben, um ein Zwölftel (§ 32 Abs. 4 Satz 7 EStG).<br />

Beispiel:<br />

Die 24-jährige Architekturstudentin Muck beendet im April 02 ihr Studium. Aufgrund des Abschlusses<br />

der Ausbildung endet die Berücksichtigung als Kind nach § 32 Abs. 4 Satz 1 Nr. 2<br />

EStG im April 02. Hinsichtlich der relevanten Einkünfte gilt ein Grenzwert von (4/12 x 7.680 =)<br />

2.560 €.<br />

Einkünfte stammen aus den in § 2 Abs. 1 EStG aufgeführten Einkunftsarten.<br />

Als Bezüge gelten „alle Einnahmen in Geld oder Geldeswert, die nicht im Rahmen der<br />

einkommensteuerrechtlichen Einkunftsermittlung erfasst werden“ (R 32.10 Abs. 2 Satz<br />

1 EStR). Hierzu zählen u. a.:<br />

- nicht steuerbare Einnahmen<br />

- steuerfreie Einnahmen (z. B. Trinkgelder)<br />

- pauschal versteuerter Arbeitslohn.

88 B. EINKOMMENSTEUER<br />

6. ERMITTLUNG DER EINKÜNFTE<br />

Die nachfolgende Darstellung lehnt sich an die im Gesetz verankerte Struktur zur Ermittlung<br />

der einkommensteuerlichen Bemessungsgrundlage an. Es gilt folgendes (verkürztes)<br />

Schema (vgl. R 2 Abs. 1 EStR):<br />

Bemessungsgrundlage der Einkommensteuer<br />

Einkünfte aus Land- und Forstwirtschaft (§ 13 EStG)<br />

+ Einkünfte aus Gewerbebetrieb (§ 15 EStG)<br />

+ Einkünfte aus selbstständiger Arbeit (§ 18 EStG)<br />

+ Einkünfte aus nichtselbstständiger Arbeit (§ 19 EStG)<br />

+ Einkünfte aus Kapitalvermögen (§ 20 EStG)<br />

+ Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)<br />

+ sonstige Einkünfte (§ 22 EStG)<br />

= Summe der Einkünfte<br />

./. Altersentlastungsbetrag (§ 24a EStG)<br />

./. Entlastungsbetrag für Alleinerziehende (§ 24b EStG)<br />

= Gesamtbetrag der Einkünfte (§ 2 Abs. 3 EStG)<br />

./. Verlustabzug (§ 10d EStG)<br />

./. Sonderausgaben (§ 10, § 10a, § 10b, § 10c EStG)<br />

./. außergewöhnliche Belastungen (§ 33, § 33a, § 33b EStG)<br />

= Einkommen (§ 2 Abs. 4 EStG)<br />

./. Freibeträge für Kinder (§ 31 i.V. mit § 32 Abs. 6 EStG)<br />

./. Härteausgleich (§ 46 Abs. 3 EStG; § 46 Abs. 5 EStG i.V. mit § 70 EStDV)<br />

= zu versteuerndes Einkommen (§ 2 Abs. 5 EStG)<br />

6.1 GEWINNEINKÜNFTE<br />

6.1.1 STRUKTUR DER EINKUNFTSARTEN<br />

6.1.1.1 EINKÜNFTE AUS LAND- UND FORSTWIRTSCHAFT<br />

Kennzeichen der Land- und Forstwirtschaft „ist die planmäßige Nutzung der natürlichen<br />

Kräfte des Bodens zur Erzeugung von Pflanzen und Tieren sowie die Verwertung der dadurch<br />

selbstgewonnenen Erzeugnisse“ (R 1<strong>5.</strong>5 Abs. 1 Satz 1 EStR).<br />

Einzelne Arten land- und forstwirtschaftlicher (Haupt-)Betriebe sind in § 13 Abs. 1 EStG<br />

aufgeführt. Zu erfassen sind nach § 13 Abs. 2 Nr. 1 EStG auch Einkünfte aus Nebenbetrieben<br />

(z. B. Brennerei, Steinbruch) der Land- und Forstwirtschaft (zur Abgrenzung

6. ERMITTLUNG DER EINKÜNFTE<br />

89<br />

gegenüber gewerblicher Tätigkeit vgl. R 1<strong>5.</strong>5 EStR; BMF-Schreiben vom 31.10.1995,<br />

BStBl 1995 I, S. 703). Neben entsprechenden laufenden Einkünften zählen auch einmalige<br />

Einkünfte aus der Veräußerung oder Aufgabe eines land- und forstwirtschaftlichen<br />

Betriebs zu dieser Einkunftsart (§ 14 EStG).<br />

Die Besteuerung der Land- und Forstwirtschaft hat sich aufgrund zahlreicher Besonderheiten<br />

zu einem Spezialgebiet entwickelt (vgl. umfassend z. B. Altehoefer u.a.). Diese<br />

Einkunftsart wird daher aus der weiteren Darstellung betrieblich relevanter Steuern ausgeklammert.<br />

6.1.1.2 EINKÜNFTE AUS GEWERBEBETRIEB<br />

Den Einkünften aus Gewerbebetrieb kommt im Rahmen der Unternehmensbesteuerung<br />

zentrale Bedeutung zu. Hierunter fallen insbesondere Einzelunternehmen und Personengesellschaften<br />

(OHG, KG).<br />

6.1.1.2.1 MERKMALE DES GEWERBEBETRIEBS<br />

Nach § 15 Abs. 2 EStG ist ein Gewerbebetrieb „eine selbstständige nachhaltige Betätigung,<br />

die mit der Absicht, Gewinn zu erzielen, unternommen wird und sich als Beteiligung<br />

am allgemeinen wirtschaftlichen Verkehr darstellt“. Dabei darf die Betätigung „weder<br />

als Ausübung von Land- und Forstwirtschaft noch als Ausübung eines freien Berufs<br />

noch als eine andere selbstständige Arbeit anzusehen“ sein.<br />

Für die Annahme eines Gewerbebetriebs sind damit folgende positive bzw. negative<br />

Merkmale entscheidend:<br />

Merkmale Gewerbebetrieb<br />

§ 15 Abs. 2 EStG<br />

positive Merkmale<br />

negative Merkmale<br />

Selbstständigkeit<br />

Nachhaltigkeit<br />

Gewinnerzielungsabsicht<br />

keine Land- und<br />

Forstwirtschaft<br />

keine selbstständige<br />

Arbeit<br />

keine Vermögensverwaltung<br />

Beteiligung am allgemeinen<br />

wirtschaftlichen<br />

Verkehr

90 B. EINKOMMENSTEUER<br />

Die positiven Merkmale sind inhaltlich wie folgt zu interpretieren:<br />

• Selbstständigkeit<br />

Hierunter fällt die persönliche wie auch die sachliche Selbstständigkeit.<br />

Kennzeichen der persönlichen Selbstständigkeit sind fehlende Weisungsgebundenheit<br />

(Unternehmerrisiko) sowie Handeln auf eigene Rechnung und Gefahr.<br />

Hierdurch wird eine Abgrenzung gegenüber nichtselbstständigen Tätigkeiten (§ 19<br />

EStG) erreicht.<br />

Sachliche Selbstständigkeit ist gegeben, wenn ein Unternehmen als solches unabhängig<br />

von anderen Unternehmen eine eigene wirtschaftliche Einheit bildet.<br />

Für die Frage der Selbstständigkeit ist auf das Gesamtbild der Verhältnisse abzustellen.<br />

Auf vertragliche Bezeichnungen, Art der Tätigkeit oder Form der Entlohnung kommt es<br />

nicht an.<br />

• Nachhaltigkeit<br />

Nachhaltigkeit ist anzunehmen, wenn eine Tätigkeit innerhalb eines bestimmten Zeitraums<br />

wiederholt ausgeübt und dadurch eine ständige Erwerbsquelle erschlossen<br />

werden soll. Sofern ein über längere Zeit fortgesetztes Handeln fehlt, muss zumindest<br />

eine Wiederholungsabsicht angenommen werden.<br />

Hiermit erfolgt eine Abgrenzung zu Einkünften aus sonstigen Leistungen (§ 22 Nr. 3<br />

EStG), die auf gelegentlichen Betätigungen beruhen.<br />

Beispiel:<br />

Ein bisher als Arbeitnehmer tätiger Steuerpflichtiger macht sich ab 1<strong>5.</strong>4.01 als Immobilienmakler<br />

selbstständig. Nach der Erledigung eines Auftrags stellt er diese Tätigkeit bereits am<br />

30.<strong>5.</strong>01 aus persönlichen Gründen wieder ein.<br />

Obwohl nur ein Auftrag abgewickelt worden ist, liegt eine nachhaltige Tätigkeit vor. Der Steuerpflichtige<br />

handelte mit Wiederholungsabsicht, d. h. er wollte aus Erwerbsgründen entsprechende<br />

Geschäfte wiederholt durchführen.<br />

• Gewinnerzielungsabsicht<br />

Dieses Merkmal stellt darauf ab, dass mit der Tätigkeit eine Mehrung des Betriebsvermögens<br />

(= Reinvermögenszuwachs) angestrebt wird. Ausreichend ist bereits die Absicht<br />

der Gewinnerzielung, nicht hingegen, dass tatsächlich Gewinne erzielt werden.<br />

Alleiniges Streben nach steuerlichen Vorteilen genügt nicht für die Annahme einer Gewinnerzielungsabsicht<br />

(§ 15 Abs. 2 Satz 2 EStG). Der Annahme eines Gewerbebetriebs<br />

steht es jedoch nicht entgegen, wenn die Gewinnerzielungsabsicht nur ein Nebenzweck<br />

ist (§ 15 Abs. 2 Satz 3 EStG).<br />

Ein ohne Gewinnerzielungsabsicht geführtes Unternehmen ist steuerlich als Liebhabereibetrieb<br />

anzusehen. Die hieraus erzielten Ergebnisse (Gewinne bzw. Verluste) bleiben<br />

steuerlich unberücksichtigt.

6. ERMITTLUNG DER EINKÜNFTE<br />

91<br />

• Beteiligung am allgemeinen wirtschaftlichen Verkehr<br />

Diesbezüglich wird eine Teilnahme am allgemeinen Leistungs- oder Güterverkehr durch<br />

eine nach außen hin in Erscheinung tretende Betätigung gefordert. Die unternehmerischen<br />

Leistungen müssen gegen Entgelt der Allgemeinheit, d. h. einer unbestimmten<br />

Anzahl von Personen, angeboten werden.<br />

Beispiel:<br />

Herr Eder fertigt in seiner Freizeit Schaukelstühle ausschließlich<br />

(1) für seine Familie<br />

(2) für den Möbelhändler Schmitt.<br />

Im Fall (1) produziert Herr Eder nur für den Eigenbedarf. Eine für Dritte nach außen hin erkennbare<br />

Leistung wird nicht erbracht. Demzufolge fehlt eine Beteiligung am allgemeinen wirtschaftlichen<br />

Verkehr. Somit liegt auch keine gewerbliche Tätigkeit vor.<br />

Im Fall (2) werden Leistungen zwar nur gegenüber einem Abnehmer erbracht. Dies reicht jedoch<br />

für die Annahme einer Beteiligung am allgemeinen Güter- und Leistungsverkehr aus. Mithin<br />

ist eine gewerbliche Tätigkeit gegeben.<br />

Die im Gesetz genannten negativen Merkmale sind, dass<br />

- keine Land- und Forstwirtschaft<br />

- keine freie Berufstätigkeit und keine andere selbstständige Arbeit<br />

ausgeübt wird.<br />

Diese Abgrenzung verdeutlicht, dass land- und forstwirtschaftliche Einkünfte wie auch<br />

Einkünfte aus selbstständiger Arbeit durch dieselben positiven Grundmerkmale wie Einkünfte<br />

aus Gewerbebetrieb gekennzeichnet sind. Insoweit handelt es sich um Sondertatbestände,<br />

die durch spezifische Merkmale von dem gewerblichen Grundtatbestand abgegrenzt<br />

sind (vgl. Jakob, S. 180; Schneeloch, S. 64 f.).<br />

Nicht im Gesetz aufgeführt, von der Rechtsprechung jedoch aus § 14 AO abgeleitet, ist<br />

als weiteres negatives Abgrenzungskriterium anzuführen, dass es sich bei der betreffenden<br />

Tätigkeit nicht um eine Vermögensverwaltung handeln darf.<br />

Die Verwaltung eigenen (Sach- bzw. Kapital-)Vermögens führt, unabhängig vom jeweiligen<br />

Umfang, nicht zu Einkünften aus Gewerbebetrieb. Dies ändert sich erst, wenn die<br />

Umschichtung von Vermögenswerten und die Verwertung der Vermögenssubstanz in<br />

den Vordergrund treten (vgl. R 1<strong>5.</strong>7 Abs. 1 Satz 2 EStR; vgl. aus der Rechtsprechung u.<br />

a. BFH-Urteil vom 29.10.1998, BStBl 1999 II, S. 448).<br />

Hierdurch wird eine Grenzziehung zu den Einkünften aus Kapitalvermögen (§ 20 EStG)<br />

und aus Vermietung und Verpachtung (§ 21 EStG) sowie zu den nur im Rahmen privater<br />

Veräußerungsgeschäfte (§ 23 EStG) steuerbaren Vermögensumschichtungen erreicht.

92 B. EINKOMMENSTEUER<br />

6.1.1.2.2 ARTEN GEWERBLICHER EINKÜNFTE<br />

Arten gewerblicher<br />

Einkünfte<br />

laufende<br />

Einkünfte<br />

einmalige<br />

Einkünfte<br />

gewerbliche<br />

(Einzel-)<br />

Unternehmen<br />

§ 15 Abs. 1 Satz 1 Nr. 1<br />

EStG<br />

Veräußerung<br />

von Anteilen<br />

an Kapitalgesellschaften<br />

Betriebsveräußerung/<br />

-aufgabe<br />

§ 16 EStG<br />

§ 17 EStG<br />

Die verschiedenen Arten gewerblicher Einkünfte sind nachfolgend im Überblick dargestellt:<br />

Mitunternehmerschaften<br />

§ 15 Abs. 1 Satz 1 Nr. 2<br />

EStG<br />

Gewinnanteile<br />

persönlich haftender<br />

Gesellschafter einer<br />

KGaA<br />

§ 15 Abs. 1 Satz 1 Nr. 3<br />

EStG<br />

6.1.1.2.2.1 LAUFENDE EINKÜNFTE<br />

In § 15 Abs. 1 EStG werden die einzelnen Arten gewerblicher Einkünfte abschließend<br />

aufgezählt.<br />

(1) Gewerbliche (Einzel-)Unternehmen<br />

Bei dieser Rechtsform sind Verträge zwischen dem Unternehmer und seinem Unternehmen<br />

steuerlich ohne Bedeutung. Damit fallen alle Leistungen, die der Steuerpflichtige<br />

aus seinem Unternehmen bezieht, unter die Einkünfte aus Gewerbebetrieb. Auf die Bezeichnung<br />

der Vergütungen bzw. Bezüge, ob als Mieten, Zinsen oder Gehalt, kommt es<br />

nicht an.

9. FESTSETZUNG UND ERHEBUNG DER EINKOMMENSTEUER<br />

235

236 B. EINKOMMENSTEUER<br />

Festsetzung der Einkommensteuer<br />

zu versteuerndes Einkommen<br />

<br />

Steuerbetrag (auf nicht tarifbegünstigtes Einkommen)<br />

a) nach Grundtarif/Splittingverfahren (§ 32a Abs. 1 und 5 EStG)<br />

oder<br />

b) nach Anwendung des Progressionsvorbehalts (§ 32b EStG)<br />

+ Steuer auf (tarifbegünstigte) außerordentliche Einkünfte (§ 34 EStG)<br />

+ Steuer auf (tarifbegünstigte) nicht entnommene Gewinne (§ 34a EStG)<br />

= tarifliche Einkommensteuer (§ 32a Abs. 1 und 5 EStG)<br />

./. anrechenbare ausländische Steuern (§ 34c EStG)<br />

./. Steuerermäßigung bei Einkünften aus Gewerbebetrieb (§ 35 EStG)<br />

./. Steuerermäßigung bei Zuwendungen an politische Parteien<br />

und unabhängige Wählervereinigungen (§ 34g EStG)<br />

./. Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse<br />

und für die Inanspruchnahme haushaltsnaher Dienstleistungen (§ 35a EStG)<br />

+ Anspruch auf Altersvorsorgezulage<br />

[bei Sonderausgabenabzug]<br />

+ Anspruch auf Kindergeld<br />

[bei Abzug der Freibeträge für Kinder]<br />

= festzusetzende Einkommensteuer (§ 2 Abs. 6 EStG)<br />

[Einkommensteuer-Traglast]<br />

./. Einkommensteuer-Vorauszahlungen (§ 36 Abs. 2 Nr. 1 EStG)<br />

./. durch Steuerabzug erhobene Einkommensteuer<br />

[Lohnsteuer, Kapitalertragsteuer] (§ 36 Abs. 2 Nr. 2 EStG)<br />

= Abschlusszahlung [Einkommensteuer-Zahllast]<br />

oder<br />

Erstattung<br />

9.1 ERMITTLUNG DER TARIFLICHEN EINKOMMENSTEUER<br />

9.1.1 REGELFALL<br />

Der geltende Einkommensteuertarif ergibt sich aus § 32a Abs. 1 EStG (Grundtarif). Dabei<br />

handelt es sich um einen Formeltarif, d. h. die Ermittlung der Steuerschuld erfolgt auf<br />

der Grundlage von Funktionsgleichungen, die eine Beziehung zwischen dem zu versteuernden<br />

Einkommen und der Einkommensteuer herstellen.

9. FESTSETZUNG UND ERHEBUNG DER EINKOMMENSTEUER<br />

237<br />

Zu unterscheiden sind vier Tarifzonen:<br />

• Tarifzone 1 – Nullzone<br />

Durch Gewährung des Grundfreibetrags soll das steuerliche Existenzminimum freigestellt<br />

werden. In diesem Bereich tritt demnach keine Steuerbelastung ein.<br />

• Tarifzone 2 – Untere Progressionszone<br />

Bei Überschreiten des Grundfreibetrags erfolgt – jeweils bezogen auf die erzielten Erhöhungen<br />

der Bemessungsgrundlage – eine linear-progressive Besteuerung mit dem<br />

so genannten Eingangssteuersatz.<br />

• Tarifzone 3 – Obere Progressionszone<br />

In diesem Tarifbereich ist der Anstieg des linear-progressiven Grenzsteuersatzes höher<br />

als in der vorhergehenden Tarifzone.<br />

• Tarifzone 4 – Proportionalzone<br />

Der Grenzsteuersatz ist in dieser Tarifzone konstant. Einkommensabhängig gelten zwei<br />

unterschiedliche Sätze (42 % bzw. 45 %). Der höchste Wert entspricht dem so genannten<br />

Spitzensteuersatz.<br />

Somit sind folgende tariflichen Eckwerte maßgebend:<br />

Grundfreibetrag<br />

• Einzelveranlagung<br />

• Zusammenveranlagung<br />

7.664 €<br />

1<strong>5.</strong>328 €<br />

Eingangssteuersatz 15 %<br />

Spitzensteuersatz 45 %<br />

Der Einkommensteuertarif des § 32a Abs. 1 EStG gilt im Falle der Einzelveranlagung. Bei<br />

Zusammenveranlagung kommt das Splittingverfahren nach § 32a Abs. 5 EStG zur Anwendung.<br />

Danach bemisst sich bei Ehegatten die Einkommensteuer nach dem halben<br />

gemeinsam zu versteuernden Einkommen. Die tarifliche Einkommensteuer ergibt sich<br />

dann aus der Verdoppelung des hierfür ermittelten Steuerbetrags. Auf diese Weise wird<br />

die Steuerprogression gemildert. Der Steuervorteil für Ehegatten ist um so größer, je unterschiedlicher<br />

die Höhe der Einkünfte der Eheleute ist.<br />

Die Berechnung der Steuer erfolgt für das jeweilige, auf einen vollen Euro-Betrag abgerundete<br />

zu versteuernde Einkommen. Der nach Maßgabe der Funktionsgleichungen ermittelte<br />

Steuerbetrag ist auf den nächsten vollen Euro-Betrag abzurunden (§ 32a Abs. 1<br />

Satz 3 - 6 EStG).<br />

Beispiel:<br />

Frau Frank und Herr Frey führen seit mehreren Jahren eine nicht-eheliche Lebensgemeinschaft.<br />

Das im Jahr 02 erzielte zu versteuernde Einkommen beträgt bei Frau Frank 21.000 € und bei<br />

Herrn Frey 57.000 €. Im Hinblick auf eine mögliche Heirat wollen die Steuerpflichtigen den hiermit<br />

verbundenen steuerlichen Vorteil ermitteln.

238 B. EINKOMMENSTEUER<br />

Die Steuerpflichtigen sind keine Ehegatten, sodass eine Ehegattenveranlagung nach § 26 EStG<br />

nicht in Betracht kommt. Frau Frank und Herr Frey sind einzeln zur Einkommensteuer zu veranlagen<br />

(§ 25 EStG). Es ergibt sich folgende Gesamtsteuer:<br />

Frau Frank 3.125 €<br />

Herr Frey 16.026 €<br />

tarifliche Einkommensteuer 19.151 €<br />

Im Falle der Heirat wäre für die Steuerpflichtigen die Zusammenveranlagung als Regelfall der<br />

Ehegattenveranlagung (§ 26, § 26b EStG) anwendbar. Die tarifliche Einkommensteuer würde bei<br />

einem gemeinsam zu versteuernden Einkommen von 78.000 € nach der Splittingtabelle 17.722<br />

€ betragen.<br />

Damit ergäbe sich bei Zusammenveranlagung eine um (19.151 ./. 17.722 =) 1.429 € geringere<br />

Gesamtbelastung.<br />

9.1.2 BESONDERE STEUERSÄTZE<br />

9.1.2.1 PROGRESSIONSVORBEHALT<br />

Bei unbeschränkt Steuerpflichtigen ist in bestimmten Fällen nicht der Steuersatz auf der<br />

Grundlage des allgemeinen Einkommensteuertarifs nach § 32a EStG, sondern ein besonderer<br />

Steuersatz nach § 32b EStG anzuwenden.<br />

Diese Sonderregelung gilt grundsätzlich für:<br />

- Steuerpflichtige mit Lohn- oder Einkommensersatzleistungen, wie z. B. Arbeitslosengeld,<br />

Arbeitslosenhilfe, Krankengeld, Mutterschaftsgeld, Elterngeld (§ 32b Abs. 1 Nr. 1<br />

EStG)<br />

- nur zeitweise unbeschränkt Steuerpfl ichtige mit ausländischen Einkünften, die im Veranlagungszeitraum<br />

nicht der deutschen Einkommensteuer unterlegen haben (§ 32b<br />

Abs. 1 Nr. 2 EStG)<br />

- unbeschränkt Steuerpflichtige mit nach einem Doppelbesteuerungsabkommen oder<br />

einem sonstigen zwischenstaatlichen Übereinkommen steuerfreien ausländischen<br />

Einkünften (§ 32b Abs. 1 Nr. 3 und 4 EStG)<br />

- fiktiv unbeschränkt Steuerpflichtige (§ 1 Abs. 3 oder § 1a EStG) sowie beschränkt<br />

steuerpflichtige Arbeitnehmer aus einem EU- bzw. EWR-Staat (§ 50 Abs. 5 Satz 2 Nr.<br />

2 EStG) mit bei der Veranlagung unberücksichtigt bleibenden Einkünften, auch wenn<br />

diese einem Steuerabzug unterlegen haben (§ 32b Abs. 1 Nr. 5 EStG).<br />

Der maßgebende Steuersatz wird in folgenden Schritten ermittelt (vgl. § 32b Abs. 2 EStG;<br />

H 32b [Allgemeines] EStH):

9. FESTSETZUNG UND ERHEBUNG DER EINKOMMENSTEUER<br />

239<br />

Progressionsvorbehalt<br />

(§ 32b EStG)<br />

Schritt 1: Ermittlung des zu versteuernden Einkommens<br />

Schritt 2: Ermittlung des Steuersatzeinkommens<br />

[= zu versteuerndes Einkommen gem. Schritt 1 zuzüglich dem Progressionsvorbehalt<br />

unterliegende Leistungen bzw. Einkünfte]<br />

Schritt 3: Ermittlung des besonderen Steuersatzes<br />

[= Durchschnittsteuersatz bezogen auf das Steuersatzeinkommen<br />

nach Schritt 2, abgerundet auf vier Dezimalstellen]<br />

Schritt 4: Ermittlung der tariflichen Einkommensteuer durch Anwendung des besonderen<br />

Steuersatzes auf das zu versteuernde Einkommen<br />

Für die Ermittlung des Steuersatzeinkommens gilt (§ 32b Abs. 2 EStG):<br />

Lohn- und Einkommensersatzleistungen sind zu kürzen um den Arbeitnehmer-Pauschbetrag,<br />

sofern dieser bei der Ermittlung der Einkünfte aus nichtselbstständiger Arbeit<br />

nicht abgezogen worden ist.<br />

Ausländische Einkünfte, die nicht der deutschen Einkommensteuer unterliegen oder<br />

nach Doppelbesteuerungsabkommen steuerfrei sind, werden generell in voller Höhe berücksichtigt.<br />

In dieser Größe enthaltene außerordentliche Einkünfte sind jedoch nur zu einem<br />

Fünftel in den Progressionsvorbehalt einzubeziehen.<br />

28<br />

Seite<br />

449<br />

Rechtsänderungen ab Veranlagungszeitraum 2009<br />

aufgrund der Einführung der Abgeltungsteuer<br />

Einkünfte aus Kapitalvermögen, die nicht unter § 20 Abs. 8 EStG fallen, werden grundsätzlich<br />

mit 25 % Einkommensteuer belastet (§ 32d Abs. 1 Satz 1 EStG). Zusätzlich fällt der Solidaritätszuschlag<br />

und gegebenenfalls auch Kirchensteuer an. Von diesem Steuerbetrag sind anrechenbare<br />

ausländische Steuern abzuziehen (§ 32d Abs. 1 Satz 2 EStG). Der besondere Steuersatz<br />

entspricht dem ab 2009 geltenden Regelsatz der Kapitalertragsteuer von 25 %. In den<br />

betreffenden Fällen wird die Besteuerung damit regelmäßig durch die Erhebung der Kapitalertragsteuer<br />

abgegolten (§ 43 Abs. 5 Satz 1 EStG). Im Veranlagungsverfahren bleiben die Einkünfte<br />

aus Kapitalvermögen dann grundsätzlich unberücksichtigt.<br />

Etwas anders gilt bei Steuerpflichtigen mit einer unter dem Abgeltungssatz liegenden Steuerbelastung.<br />

Diese können eine Steuerveranlagung zur Durchführung einer Günstigerprüfung<br />

beantragen (§ 32d Abs. 6 EStG). In diesem Fall werden die nach § 20 EStG ermittelten Kapitaleinkünfte<br />

in die Berechnung des zu versteuernden Einkommens einbezogen und der tariflichen<br />

Einkommensteuer nach § 32a EStG unterworfen. Hierbei gelten keine einkunftsartspezifischen<br />

Verlustverrechnungsbeschränkungen, d. h. Verluste aus anderen Einkunftsarten können<br />

mit positiven Einkünften aus Kapitalvermögen verrechnet werden. Ergibt die Günstigerprüfung,<br />

dass die Berücksichtigung der Kapitaleinkünfte im Rahmen der Veranlagung zu einer<br />

niedrigeren Steuerfestsetzung führt, ist diese Variante maßgebend. Ansonsten gilt der Antrag<br />

des Steuerpflichtigen als nicht gestellt. Auch im Falle der Veranlagungsoption und der Einbeziehung<br />

der Kapitaleinkünfte in das zu versteuernde Einkommen kommen bei der Ermittlung<br />

der Einkünfte nicht die tatsächlich entstandenen Werbungskosten zum Abzug, sondern lediglich<br />

der Sparer-Pauschbetrag.

240 B. EINKOMMENSTEUER<br />

In bestimmten Sonderfällen unterliegen Kapitaleinkünfte auch künftig dem allgemeinen Tarif.<br />

Das gilt nach § 32d Abs. 2 Nr. 1 EStG insbesondere für Erträge aus partiarischen Darlehen sowie<br />

Einlagen stiller Gesellschafter (§ 20 Abs. 1 Nr. 4 EStG) und sonstige Kapitalforderungen<br />

nach § 20 Abs. 1 Nr. 7 EStG sowie die hieraus erzielten Veräußerungsgewinne, sofern<br />

- Gläubiger und Schuldner einander nahe stehende Personen sind<br />

- Kapitalvergütungen von einer Kapitalgesellschaft gezahlt werden an einen Anteilseigner mit<br />

einer Beteiligung von mindestens 10 % (z. B. Zahlung aufgrund eines Gesellschafterdarlehens)<br />

bzw. der Gläubiger der Kapitalerträge einem dem Anteilseigner nahe stehende Person<br />

ist<br />

oder<br />

- ein Dritter die Kapitalerträge schuldet und im Regelfall die Kapitalanlage mit einer Kapitalüberlassung<br />

an einen Betrieb des Gläubigers im Zusammenhang steht. Hiervon ist auszugehen,<br />

wenn Kapitalanlage und Kapitalüberlassung auf einem einheitlichen Plan beruhen.<br />

Ein solcher wird unterstellt bei einem engen zeitlichen Zusammenhang zwischen beiden<br />

Vorgängen oder bei einer Verknüpfung der jeweiligen Zinsvereinbarungen. Unschädlich<br />

sind diesbezüglich Konstellationen, in denen marktübliche Zinsvereinbarungen getroffen<br />

sind oder aus der Anwendung der Abgeltungsteuer beim Steuerpflichtigen keine Belastungsvorteile<br />

erzielt werden.<br />

Ein weiterer Sonderfall besteht nach § 32d Abs. 2 Nr. 3 EStG für laufende und einmalige Erträge<br />

aus Anteilen an einer Kapitalgesellschaften, an der der Steuerpflichtige unmittelbar oder<br />

mittelbar<br />

- zu mindestens 25 %<br />

oder<br />

- zu mindestens 1% beteiligt und beruflich für diese tätig ist.<br />

Diese Regelung ist an einen Antrag des Steuerpflichtigen gebunden. Bei Beantragung gilt das<br />

Teileinkünfteverfahren für die Ermittlung der Einkünfte. Dabei können sämtliche mit den Erträgen<br />

zusammenhängenden Aufwendungen (insbesondere Finanzierungsaufwendungen) geltend<br />

gemacht werden.<br />

Ein entsprechender Antrag, der jederzeit widerrufen werden kann, gilt grundsätzlich für fünf<br />

Veranlagungszeiträume. Nach erfolgtem Widerruf besteht keine erneute Optionsmöglichkeit<br />

für die betreffende Beteiligung.<br />

Sind Kapitalerträge nach der Subsidiaritätsklausel des § 20 Abs. 8 EStG einer anderen Einkunftsart<br />

zuzurechnen, bleibt der Vorauszahlungscharakter der Kapitalertragsteuer erhalten.<br />

Die entsprechenden Einkünfte sind in der Steuererklärung anzuführen; die einbehaltene Kapitalertragsteuer<br />

wird auf die festzusetzende Einkommensteuer angerechnet (§ 36 Abs. 2 Nr. 2<br />

Satz 1 i. V. mit § 43 Abs. 1 EStG).<br />

Eine Einbeziehung von Kapitalerträgen in die Steuererklärung ist auch erforderlich, wenn der<br />

Kapitalertragsteuerabzug nicht vorgenommen worden ist. Beispielhaft anzuführen sind Kapitalerträge,<br />

die in Depots bei ausländischen Banken erzielt werden oder Gewinne aus der Veräußerung<br />

von GmbH-Anteilen, für die § 17 EStG nicht greift. Diese Erträge sind in der Einkommensteuererklärung<br />

anzugeben und werden dann mit dem pauschalen Einkommensteuersatz<br />

von 25 % belastet (§ 32d Abs. 3 EStG).

9. FESTSETZUNG UND ERHEBUNG DER EINKOMMENSTEUER<br />

241<br />

9.1.2.2 AUSSERORDENTLICHE EINKÜNFTE<br />

Außerordentliche Einkünfte sind dadurch charakterisiert, dass sie einmalig, d. h. unregelmäßig,<br />

anfallen und zu einer Zusammenballung von Einkünften in einem Veranlagungszeitraum<br />

führen. Die hiermit verbundenen Progressionswirkungen stellen nach Auffassung<br />

des Gesetzgebers eine unbillige Härte dar, die durch eine Steuersatzbegünstigung<br />

gemildert werden soll.<br />

Die begünstigten außerordentlichen Einkünfte sind in § 34 Abs. 2 EStG abschließend aufgeführt.<br />

Von besonderer Bedeutung sind:<br />

- betriebliche Veräußerungsgewinne<br />

(§ 34 Abs. 2 Nr. 1 EStG)<br />

Gewinne aus der Veräußerung oder Aufgabe von (Teil-)Betrieben oder allen Gesellschaftsanteilen<br />

werden zum einen durch einen Veräußerungsfreibetrag nach § 16 Abs.<br />

4 EStG begünstigt. Zum anderen gilt für diese Gewinne ein ermäßigter Steuersatz.<br />

Für Ergebnisbestandteile, die dem Halbeinkünfteverfahren unterliegen, scheidet eine<br />

Tarifermäßigung aus. Diese Einschränkung bezieht sich auf Gewinne aus der Veräußerung<br />

von Anteilen an Kapitalgesellschaften.<br />

- Entschädigungen und Nutzungsvergütungen<br />

(§ 34 Abs. 2 Nr. 2 und 3 EStG)<br />

- Vergütungen für eine mehrjährige Tätigkeit<br />

(§ 34 Abs. 2 Nr. 4 EStG)<br />

Die von Amts wegen zu berücksichtigende Tarifermäßigung für außerordentliche Einkünfte<br />

wird allgemein wie folgt ermittelt:<br />

Allgemeine Tarifermäßigung außerordentlicher Einkünfte<br />

(§ 34 abs. 1 EStG)<br />

Schritt 1: Ermittlung der Einkommensteuer für das zu versteuernde Einkommen ohne außerordentliche<br />

Einkünfte (= verbleibendes zu versteuerndes Einkommen)<br />

Schritt 2: Ermittlung der Einkommensteuer für das verbleibende zu versteuernde Einkommen<br />

zuzüglich eines Fünftels der außerordentlichen Einkünfte<br />

(= erhöhtes verbleibendes zu versteuerndes Einkommen)<br />

Schritt 3: Ermittlung des Unterschiedsbetrags<br />

[= Differenz zwischen Einkommensteuer auf erhöhtes verbleibendes zu versteuerndes<br />

Einkommen nach Schritt 2 und Einkommensteuer auf verbleibendes zu versteuerndes<br />

Einkommen nach Schritt 1]<br />

Schritt 4: Ermittlung der Einkommensteuer auf außerordentliche Einkünfte<br />

[= Unterschiedsbetrag nach Schritt 3 x 5]<br />

Schritt 5: Ermittlung der tariflichen Einkommensteuer<br />

[Steuer nach Schritt 1 zuzüglich Steuer nach Schritt 4]

242 B. EINKOMMENSTEUER<br />

Anstelle der allgemeinen Regelung nach § 34 Abs. 1 EStG kommt für betriebliche Veräußerungsgewinne<br />

eine besondere Tarifermäßigung nach § 34 Abs. 3 EStG in Betracht.<br />

Begünstigt sind danach außerordentliche Einkünfte bis zu einer Höhe von 5 Mio. €. Der<br />

darüber hinausgehende Betrag unterliegt zusammen mit Einkünften aus anderen Einkunftsarten<br />

dem allgemeinen Tarif nach § 32a EStG.<br />

Auf den tarifbegünstigten Teil wird ein ermäßigter durchschnittlicher Steuersatz für das<br />

gesamte zu versteuernde Einkommen zuzüglich der dem Progressionsvorbehalt unterliegenden<br />

Einkünfte angewandt. Die einzelnen Berechnungsschritte ergeben sich aus<br />

nachfolgendem Schema:<br />

Besondere Tarifermäßigung außerordentlicher Einkünfte<br />

i. S. des § 34 Abs. 2 Nr. 1 EStG<br />

(§ 34 Abs. 3 EStG)<br />

Schritt 1: Ermittlung der Einkommensteuer für das zu versteuernde Einkommen zuzüglich der<br />

dem Progressionsvorbehalt unterliegenden Einkünfte nach Grundtarif oder Splittingverfahren<br />

Schritt 2: Ermittlung des durchschnittlichen Steuersatzes<br />

Schritt 3: Ermittlung des anzuwendenden ermäßigten Steuersatzes<br />

[= 56 % des durchschnittlichen Steuersatzes gem. Schritt 2, mindestens 15 %]<br />

Schritt 4: Ermittlung des nicht begünstigten Teils des zu versteuernden Einkommens<br />

(verbleibendes zu versteuerndes Einkommen)<br />

[= Unterschiedsbetrag zwischen dem gesamten zu versteuernden Einkommen<br />

und den ermäßigt besteuerten außerordentlichen Einkünften]<br />

Schritt 5: Ermittlung der Einkommensteuer für das verbleibende zu versteuernde Einkommen<br />

nach Grundtarif oder Splittingverfahren<br />

Schritt 6: Ermittlung der Einkommensteuer für die begünstigten außerordentlichen Einkünfte<br />

unter Anwendung des ermäßigten Steuersatzes<br />

[= ermäßigter Steuersatz nach Schritt 3 x begünstigte außerordentliche Einkünfte]<br />

Schritt 7: Ermittlung der tariflichen Steuer<br />

[= Steuer nach Schritt 5 zuzüglich ermäßigte Steuer nach Schritt 6]<br />

Die besondere Regelung des § 34 Abs. 3 EStG wird auf Antrag Steuerpflichtigen gewährt,<br />

die das 5<strong>5.</strong> Lebensjahr vollendet haben oder im sozialversicherungsrechtlichen<br />

Sinne dauernd berufsunfähig sind. Die Tarifermäßigung steht jedem Steuerpflichtigen nur<br />

einmal im Leben für einen einzigen Veräußerungs- oder Aufgabegewinn zu (§ 34 Abs. 3<br />

Satz 4 und 5 EStG).<br />

29<br />

30<br />

Seite<br />

450<br />

Seite<br />

450