A. Grundlagen - Kiehl

A. Grundlagen - Kiehl

A. Grundlagen - Kiehl

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

A. <strong>Grundlagen</strong><br />

A. <strong>Grundlagen</strong><br />

Unternehmen werden zu dem Zwecke betrieben, Leistungen zu erstellen. Dies geschieht<br />

durch die Kombination der Produktionsfaktoren<br />

””<br />

Arbeit (als ausführende Tätigkeit der Mitarbeiter des Unternehmens)<br />

””<br />

Betriebsmittel (als sämtliche Einrichtungen und Anlagen des Unternehmens)<br />

””<br />

Werkstoffe (als im Unternehmen verwendete Roh-, Hilfs- und Betriebsstoffe)<br />

im Rahmen eines güterwirtschaftlichen Prozesses, der es notwendig macht, dass die<br />

Produktionsfaktoren beschafft und planvoll eingesetzt werden, um die betrieblichen<br />

Leistungen zu bewirken und zu verwerten. Er ist ein Geschäftsprozess, der sich im industriellen<br />

Unternehmen auf den Materialbereich, Produktionsbereich und Marketingbereich<br />

erstreckt. Die Zeitdauer dieses Prozesses kann erheblichen Umfanges sein.<br />

Die Beschaffung der Produktionsfaktoren auf der einen Seite und der Absatz der betrieblichen<br />

Leistungen auf der anderen Seite sind aber nicht nur Elemente eines güterwirtschaftlichen<br />

Prozesses, sondern erfordern ebenso einen finanzwirtschaftlichen<br />

Prozess als Geschäftsprozess, denn für die zu beschaffenden Produktionsfaktoren fallen<br />

Auszahlungen an, die betrieblichen Leistungen führen zu Einzahlungen.<br />

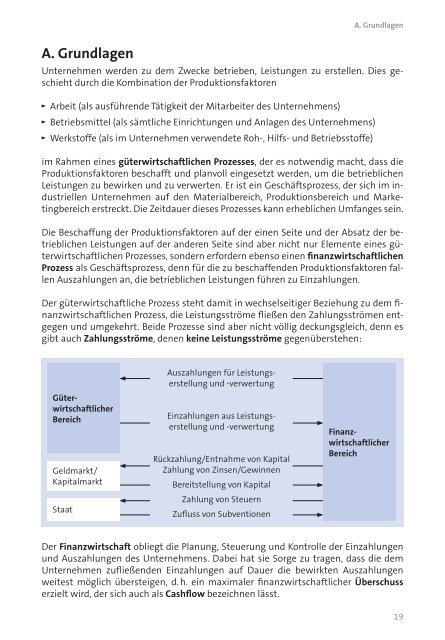

Der güterwirtschaftliche Prozess steht damit in wechselseitiger Beziehung zu dem finanzwirtschaftlichen<br />

Prozess, die Leistungsströme fließen den Zahlungsströmen entgegen<br />

und umgekehrt. Beide Prozesse sind aber nicht völlig deckungsgleich, denn es<br />

gibt auch Zahlungsströme, denen keine Leistungsströme gegenüberstehen:<br />

Güterwirtschaftlicher<br />

Bereich<br />

Geldmarkt/<br />

Kapitalmarkt<br />

Staat<br />

Auszahlungen für Leistungserstellung<br />

und -verwertung<br />

Einzahlungen aus Leistungserstellung<br />

und -verwertung<br />

Rückzahlung/Entnahme von Kapital<br />

Zahlung von Zinsen/Gewinnen<br />

Bereitstellung von Kapital<br />

Zahlung von Steuern<br />

Zufluss von Subventionen<br />

Finanzwirtschaftlicher<br />

Bereich<br />

Der Finanzwirtschaft obliegt die Planung, Steuerung und Kontrolle der Einzahlungen<br />

und Auszahlungen des Unternehmens. Dabei hat sie Sorge zu tragen, dass die dem<br />

Unternehmen zufließenden Einzahlungen auf Dauer die bewirkten Auszahlungen<br />

weitest möglich übersteigen, d. h. ein maximaler finanzwirtschaftlicher Überschuss<br />

erzielt wird, der sich auch als Cashflow bezeichnen lässt.<br />

19

A. <strong>Grundlagen</strong><br />

Sämtliche finanzwirtschaftlichen Maßnahmen kommen mit dem Finanzmarkt in Berührung,<br />

der – unter zeitlicher Betrachtung – den Geld- und Kapitalmarkt (s. Abb. auf<br />

Seite 19) umfasst. Während der Kapitalmarkt auf eine mittel- und langfristige Kapitalaufnahme<br />

und Kapitalanlage ausgerichtet ist, dient der Geldmarkt der kurzfristigen<br />

Kapitalaufnahme und Kapitalanlage.<br />

Ein typischer finanzwirtschaftlicher Prozess kann in folgender Weise ablaufen:<br />

Feststellung der<br />

erforderlichen Investitionen<br />

durch Sammlung<br />

der Investitionsanträge<br />

Ermittlung<br />

des Investitionsbedarfes<br />

im Rahmen<br />

der Investitionsplanung<br />

Ermittlung des<br />

Kapitalbedarfes<br />

im Rahmen<br />

der Finanzplanung<br />

Ermittlung der<br />

Finanzierungsmöglichkeiten<br />

durch Analyse des Geld-/<br />

Kapitalmarktes und des Innenfinanzierungspotenzials<br />

Der Kapitalbedarf<br />

kann gedeckt werden.<br />

Der Kapitalbedarf<br />

kann nicht gedeckt werden.<br />

Senkung des Kapitalbedarfes möglich?<br />

(ggf. Senkung des Investitionsbedarfes)<br />

Planung der<br />

Einzahlungen und Auszahlungen<br />

im Rahmen<br />

der Finanzplanung<br />

Abwicklung der<br />

Einzahlungen und Auszahlungen<br />

im Rahmen<br />

des Zahlungsverkehrs<br />

20

A. <strong>Grundlagen</strong><br />

Die zentralen Begriffe der Finanzwirtschaft sind die Finanzierung, die Investition und<br />

der Zahlungsverkehr. Sie stellen die Funktionen der Finanzwirtschaft dar:<br />

””<br />

Als Kapitalbeschaffung oder Finanzierung, die zur Aufgabe hat, das Unternehmen<br />

mit dem erforderlichen Kapital zu versorgen, das es insbesondere zur Leistungserstellung<br />

und Leistungsverwertung benötigt. Sie wird in diesem Buch ausführlich<br />

dargestellt.<br />

””<br />

Als Kapitalverwendung oder Investition, die dazu dient, das beschaffte Kapital im<br />

Unternehmen einzusetzen. Auf sie wird nachfolgend kurz eingegangen, soweit es<br />

dem finanzwirtschaftlichen Verständnis dient – siehe ausführlich Olfert.<br />

””<br />

Als Kapitalverwaltung, welche die Abwicklung der Einzahlungen und Auszahlungen<br />

des Unternehmens ermöglicht, die im Rahmen des Zahlungsverkehrs erfolgt. Sie<br />

wird in Kapitel C. grundlegend beschrieben.<br />

Kapitalbeschaffung, Kapitalverwendung und Kapitalverwaltung sind nicht nur Funktionen<br />

der Finanzwirtschaft, sie müssen auch geplant, gesteuert und kontrolliert werden.<br />

Das geschieht im Rahmen der finanzwirtschaftlichen Führung, die auch als Finanzmanagement<br />

bezeichnet werden kann.<br />

Die Finanzwirtschaft bzw. das Finanzwesen ist organisatorisch auf unterschiedliche<br />

Weise in das Unternehmen eingegliedert, wobei vor allem folgende Kriterien die Organisation<br />

beeinflussen:<br />

””<br />

Unternehmensgröße<br />

””<br />

Branche<br />

””<br />

Rechtsform<br />

””<br />

Einbindung in Konzern.<br />

Als Organisationsstrukturen ergeben sich z. B. aufgrund der Unternehmensgröße:<br />

””<br />

In kleineren und auch mittleren Unternehmen befinden sich die Unternehmensleitung<br />

und die finanzwirtschaftliche Führung zumeist in einer Hand, häufig auch noch<br />

in Verbindung mit dem Rechnungswesen.<br />

Finanzielle Entscheidungen werden vorrangig durch die Unternehmensleitung getroffen<br />

und lediglich routineartige Tätigkeiten auf die nachfolgende(n) Ebene(n)<br />

delegiert. Diese Handhabung kann, falls die finanzwirtschaftliche Führung einen<br />

Engpassfaktor darstellt, zu Existenz bedrohenden Situationen für das Unternehmen<br />

führen.<br />

Kleinere Unternehmen, die im Verlaufe ihres Bestehens in ihrer Größe wachsen,<br />

trennen die Führungsaufgaben daraufhin vielfach in einen technischen und einen<br />

kaufmännischen Leitungsbereich, wobei der kaufmännische Leitungsbereich die finanzwirtschaftliche<br />

Führung übernimmt.<br />

””<br />

Große Unternehmen weisen üblicherweise bereits im oberen Organisationsbereich<br />

eine eigenständige finanzwirtschaftliche Abteilung aus.<br />

21

A. <strong>Grundlagen</strong><br />

Die Finanzwirtschaft bzw. das Finanzwesen kann grundsätzlich funktional bzw. divisional<br />

in die Organisationsstruktur der Unternehmen eingeordnet sein – siehe ausführlich<br />

Olfert, Olfert/Rahn:<br />

””<br />

Die funktionale Organisation fasst gleichartige Verrichtungen und Arbeitsvorgänge<br />

in Abteilungen oder Ressorts zusammen. Insbesondere kleinere und mittlere Unternehmen<br />

nutzen diese Organisationsform.<br />

Beispiel<br />

Organisation nach dem Verrichtungsprinzip<br />

Ressort<br />

Einkauf<br />

Ressort<br />

Technik<br />

Ressort<br />

Vertrieb<br />

Ressort Finanzen und Betriebswirtschaft<br />

””<br />

Controlling<br />

”<br />

”<br />

”<br />

” Rechnungswesen<br />

” Finanzwesen: Disposition, Kredit, Ausland<br />

” Beteiligungen<br />

Vorteile der funktionalen Organisation liegen vor allem in ihrer Übersichtlichkeit,<br />

der Nutzung von Spezialisierungsvorteilen und dem Vorhandensein von Größenvorteilen.<br />

Nachteilig ist, dass die funktionale Organisation einen schwerfälligen Informatinsfluss<br />

aufweist und bei wachsender Unternehmensgröße zu Koordinationsproblemen<br />

führen kann.<br />

””<br />

Die divisionale Organisation der finanzwirtschaftlichen Führung ist vor allem bei<br />

größeren Unternehmen zu finden. Dabei erfolgt eine Aufgabengliederung nach Objekten<br />

und Sparten, die sein können:<br />

--<br />

Produkte oder Produktgruppen<br />

--<br />

Kunden oder Kundengruppen<br />

--<br />

Regionen oder Länder.<br />

22

A. <strong>Grundlagen</strong><br />

Beispiel<br />

Divisionale Organisation<br />

Unternehmensführung<br />

Land A<br />

Land B<br />

Land C<br />

Land D<br />

.<br />

.<br />

.<br />

Ressort<br />

Einkauf<br />

Ressort<br />

Technik<br />

Ressort<br />

Vertrieb<br />

Ressort Finanzen und<br />

Betriebswirtschaft<br />

Vorteile bestehen bei der Divisionalorganisation, die auch als Spartenorganisation<br />

bezeichnet wird, in ihren klaren Zuständigkeiten, der verfügbaren Übersichtlichkeit<br />

und der objektbezogenen Zielgerichtetheit der Organisation, beispielsweise auf verschiedene<br />

Kundengruppen.<br />

Nachteilig ist, dass die Sparten ein Eigenleben entwickeln, welches sich mit den Interessen<br />

des Unternehmens nicht (völlig) deckt. Ebenso sind Doppelarbeiten mitunter<br />

unvermeidbar.<br />

In Großkonzernen lässt sich des Öfteren feststellen, dass die finanzwirtschaftliche<br />

Führung zusätzlich als eine zentrale Querschnittsabteilung unterhalb der Unternehmensführung<br />

angesiedelt ist.<br />

Die im Rahmen der Finanzwirtschaft zu lösenden Aufgaben sind vielfältig und komplex.<br />

Je größer ein Unternehmen ist, das gegebenenfalls noch konzernmäßige und/<br />

oder internationale Verflechtungen aufweist, umso schwieriger sind die Aufgaben optimal<br />

zu gestalten.<br />

In diesem Falle wurde in der Vergangenheit mitunter eine Funktionsteilung im finanzwirtschaftlichen<br />

Bereich vorgenommen. Zu unterscheiden sind demnach:<br />

””<br />

der Controller, der die Aufgaben eines Gewinn-Managers wahrnimmt<br />

””<br />

der Treasurer, dem die Aufgaben eines Finanz-Managers zufallen.<br />

23

A. <strong>Grundlagen</strong><br />

Dabei ergaben sich zwischen Controller und Treasurer häufig beispielsweise folgende<br />

Unterschiede (Eilenberger):<br />

Kriterium Controller Treasurer<br />

Funktion Gewinn-Manager Finanz-Manager<br />

Position<br />

Leiter des<br />

Rechnungswesens<br />

Leiter der<br />

Finanzwirtschaft<br />

Aufgabe<br />

Sicherung der<br />

Gewinnerzielung<br />

Sicherung jederzeitiger<br />

Zahlungsfähigkeit<br />

Steuerungsgröße Gewinn Liquidität und Rentabilität<br />

Bezugsgrößen<br />

Aufwand/Ertrag<br />

Kosten/Erlöse<br />

Einnahmen/Ausgaben<br />

Einzahlungen/Auszahlungen<br />

Ebenen operativ operativ<br />

taktisch<br />

dispositiv<br />

Aufgaben ””<br />

allgemeine Unternehmens-<br />

””<br />

Kapitalbeschaffung in<br />

planung und -steuerung<br />

sowie Kontrolle des Geschäftsablaufes<br />

””<br />

Berichterstattung und<br />

Interpretation des Unternehmensergebnisses<br />

””<br />

Unterstützung des Management<br />

zur Erreichung der<br />

vorgegebenen Ziele<br />

””<br />

Bereitstellung von Unterlagen<br />

für das Finanzamt und<br />

andere staatliche Stellen<br />

””<br />

Sicherung des Vermögens<br />

durch innerbetriebliche<br />

Kontrollen<br />

Ausführung der Unternehmenspläne<br />

””<br />

Liquiditätssicherung durch<br />

kurzfristige Finanzierungsmaßnahmen<br />

””<br />

Pflege der Beziehungen<br />

zu den Kreditgebern und<br />

Aktionären<br />

””<br />

Überwachung der Gewährung<br />

von Kundenkrediten<br />

einschließlich Forderungseinzug<br />

””<br />

Regelung und Koordination<br />

von Kapitalanlagen außerhalb<br />

des Unternehmens<br />

Die Merkmale und Aufgaben des Controllers und Treasurers können in der betrieblichen<br />

Praxis jedoch – entsprechend unterschiedlicher Gegebenheiten in den Unternehmen<br />

– von den oben dargestellten Regelungen abweichen.<br />

Zu den Merkmalen und Aufgaben sowie der organisatoischen Einordnung von Controlling<br />

und Treasuring siehe ausführlich Ziegenbein.<br />

24

A. <strong>Grundlagen</strong> | 1. Kapital<br />

Im Folgenden werden beschrieben:<br />

<strong>Grundlagen</strong><br />

Kapital<br />

Finanzwirtschaftliche<br />

Funktionen<br />

Finanzwirtschaftliche<br />

Führung<br />

1. Kapital<br />

Der Kapitalbegriff wird in der Betriebswirtschaftslehre unterschiedlich weit gefasst.<br />

Beispielsweise gilt:<br />

””<br />

Kapital ist die abstrakte Wertsumme in der Bilanz.<br />

””<br />

Kapital ist Geld für Investitionszwecke.<br />

””<br />

Kapital ist gleich Geld.<br />

Grundsätzlich lassen sich als Kapital unterscheiden:<br />

Kapital<br />

Abstraktes Kapital<br />

Konkretes Kapital<br />

Sowohl das abstrakte als auch das konkrete Kapital sollen anhand der Bilanzgliederung<br />

für Kapitalgesellschaften nach § 266 HGB erläutert werden, die auf Seite 508 im<br />

Anhang dargestellt ist.<br />

25

A. <strong>Grundlagen</strong> | 1. Kapital<br />

1.1 Abstraktes Kapital<br />

Das abstrakte Kapital umfasst die Gesamtheit der Positionen, die sich auf der Passiv-<br />

Seite der Bilanz befinden. Dem abstrakten Kapital steht – als Gegenposten – auf der<br />

Aktiv-Seite das Vermögen als konkretes Kapital gegenüber. Damit hat die Bilanz grundsätzlich<br />

folgendes Aussehen:<br />

Aktiva Bilanz Passiva<br />

Vermögen<br />

Kapital<br />

Der Ausweis des abstrakten Kapitals in der Bilanz dient mehreren Zwecken. So kann<br />

mit seiner Hilfe:<br />

””<br />

die Kapitalherkunft offen gelegt werden<br />

””<br />

eine Kapitalbewertung vorgenommen werden<br />

””<br />

die Kapitalerhaltung überprüft werden.<br />

Nach der Kapitalart lässt sich das abstrakte Kapital unter rechtlichen Gesichtspunkten<br />

untergliedern in:<br />

””<br />

Eigenkapital<br />

””<br />

Fremdkapital.<br />

Damit kann die Passiv-Seite der Bilanz grundlegend unterteilt werden in:<br />

Aktiva Bilanz Passiva<br />

Vermögen<br />

Eigenkapital<br />

Fremdkapital<br />

26

A. <strong>Grundlagen</strong> | 1. Kapital<br />

1.1.1 Eigenkapital<br />

Das Eigenkapital eines Unternehmens setzt sich grundsätzlich aus mehreren Einzelpositionen<br />

zusammen. Das können sein – siehe ausführlich Rinker/Ditges/Arendt, Grefe:<br />

””<br />

Bilanziell ausgewiesene Positionen<br />

Geschäftsanteile<br />

Rücklagen<br />

Sie stellen bei Kapitalgesellschaften das gezeichnete Kapital dar, und<br />

zwar als Stammkapital bei der GmbH und als Grundkapital bei der<br />

AG.<br />

Sie können bei Kapitalgesellschaften sein:<br />

””<br />

Kapitalrücklage als Zuführung von Mehrbeträgen von außerhalb<br />

des Unternehmens als:<br />

--<br />

Beträge, die bei der Ausgabe von Anteilen einschließlich von Bezugsanteilen<br />

über den Nennbetrag hinaus erzielt werden (Aufgeld)<br />

--<br />

Beträge, die bei der Ausgabe von Schuldverschreibungen für<br />

Wandlungsrechte und Optionsrechte zum Erwerb von Anteilen<br />

erzielt werden<br />

--<br />

Beträge von Zuzahlungen, die Gesellschafter gegen Gewährung<br />

eines Vorzuges für ihre Anteile leisten<br />

--<br />

Beträge von anderen Zuzahlungen, die Gesellschafter in das Eigenkapital<br />

leisten.<br />

””<br />

Gewinnrücklagen als Zuführung von Beträgen aus dem Jahresüberschuss<br />

als:<br />

--<br />

gesetzliche Rücklage, die nur bei der AG oder KGaA auftreten kann<br />

--<br />

Rücklage für eigene Anteile, die beim Erwerb eigener Anteile zu<br />

bilden ist<br />

--<br />

satzungsmäßige Rücklage, deren Bildung aufgrund des Gesellschaftsvertrages,<br />

der Satzung oder des Statuts der Gesellschaft<br />

erfolgt<br />

--<br />

andere Gewinnrücklagen als Restgröße.<br />

Gewinnvortrag<br />

Jahresüberschuss<br />

Er ergibt sich bei Kapitalgesellschaften aus der Beschlussfassung der<br />

Gesellschafterversammlung des Unternehmens. Ein Verlustvortrag<br />

mindert das Eigenkapital.<br />

Er stellt das im abgelaufenen Geschäftsjahr entstandene Ergebnis dar.<br />

Ein Jahresfehlbetrag als negatives Ergebnis mindert das Eigenkapital.<br />

27