kommentiert - Landkreis Fulda

kommentiert - Landkreis Fulda

kommentiert - Landkreis Fulda

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

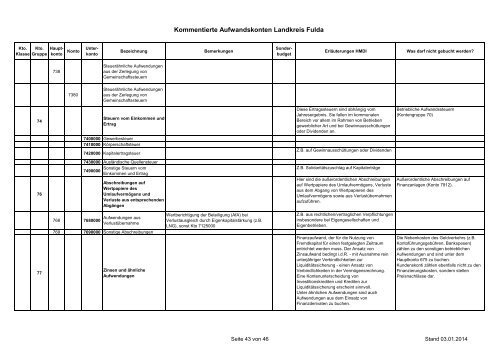

Kommentierte Aufwandskonten <strong>Landkreis</strong> <strong>Fulda</strong><br />

Bezeichnung<br />

Bemerkungen<br />

Kto. Kto. Haupt-<br />

Klasse Gruppe konto Konto Unterkonto<br />

Sonderbudget<br />

Erläuterungen HMDI<br />

Was darf nicht gebucht werden?<br />

738<br />

Steuerähnliche Aufwendungen<br />

aus der Zerlegung von<br />

Gemeinschaftssteuern<br />

7380<br />

Steuerähnliche Aufwendungen<br />

aus der Zerlegung von<br />

Gemeinschaftssteuern<br />

74<br />

Steuern vom Einkommen und<br />

Ertrag<br />

Diese Ertragssteuern sind abhängig vom<br />

Jahresergebnis. Sie fallen im kommunalen<br />

Bereich vor allem im Rahmen von Betrieben<br />

gewerblicher Art und bei Gewinnausschüttungen<br />

oder Dividenden an.<br />

Betriebliche Aufwandssteuern<br />

(Kontengruppe 70)<br />

7400000 Gewerbesteuer<br />

7410000 Körperschaftsteuer<br />

7420000 Kapitalertragsteuer<br />

Z.B. auf Gewinnausschüttungen oder Dividenden<br />

76<br />

7430000 Ausländische Quellensteuer<br />

Sonstige Steuern vom<br />

7490000<br />

Einkommen und Ertrag<br />

Abschreibungen auf<br />

Wertpapiere des<br />

Umlaufvermögens und<br />

Verluste aus entsprechenden<br />

Abgängen<br />

Z.B. Solidaritätszuschlag auf Kapitalerträge<br />

Hier sind die außerordentlichen Abschreibungen<br />

auf Wertpapiere des Umlaufvermögens, Verluste<br />

aus dem Abgang von Wertpapieren des<br />

Umlaufvermögens sowie aus Verlustübernahmen<br />

aufzuführen.<br />

Außerordentliche Abschreibungen auf<br />

Finanzanlagen (Konto 7912).<br />

77<br />

768 7680000<br />

Aufwendungen aus<br />

Verlustübernahme<br />

769 7690000 Sonstige Abschreibungen<br />

Zinsen und ähnliche<br />

Aufwendungen<br />

Wertberichtigung der Beteiligung (AfA) bei<br />

Verlustausgleich durch Eigenkapitalstärkung (z.B.<br />

LNG), sonst Kto 7125000<br />

Z.B. aus rechtlichen/vertraglichen Verpflichtungen<br />

insbesondere bei Eigengesellschaften und<br />

Eigenbetrieben.<br />

Finanzaufwand, der für die Nutzung von<br />

Fremdkapital für einen festgelegten Zeitraum<br />

entrichtet werden muss. Der Ansatz von<br />

Zinsaufwand bedingt i.d.R. - mit Ausnahme rein<br />

unterjähriger Verbindlichkeiten zur<br />

Liquiditätssicherung - einen Ansatz von<br />

Verbindlichkeiten in der Vermögensrechnung.<br />

Eine Kontenunterscheidung von<br />

Investitionskrediten und Krediten zur<br />

Liquiditätssicherung erscheint sinnvoll.<br />

Unter ähnlichen Aufwendungen sind auch<br />

Aufwendungen aus dem Einsatz von<br />

Finanzderivaten zu buchen.<br />

Die Nebenkosten des Geldverkehrs (z.B.<br />

Kontoführungsgebühren, Bankspesen)<br />

zählen zu den sonstigen betrieblichen<br />

Aufwendungen und sind unter dem<br />

Hauptkonto 675 zu buchen.<br />

Kundenskonti zählen ebenfalls nicht zu den<br />

Finanzierungskosten, sondern stellen<br />

Preisnachlässe dar.<br />

Seite 43 von 46 Stand 03.01.2014