kommentiert - Landkreis Fulda

kommentiert - Landkreis Fulda

kommentiert - Landkreis Fulda

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

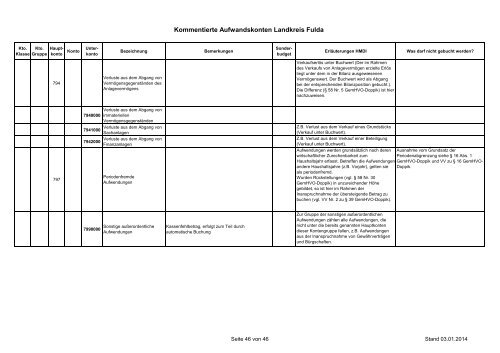

Kommentierte Aufwandskonten <strong>Landkreis</strong> <strong>Fulda</strong><br />

Bezeichnung<br />

Bemerkungen<br />

Kto. Kto. Haupt-<br />

Klasse Gruppe konto Konto Unterkonto<br />

Sonderbudget<br />

Erläuterungen HMDI<br />

Was darf nicht gebucht werden?<br />

794<br />

Verluste aus dem Abgang von<br />

Vermögensgegenständen des<br />

Anlagevermögens<br />

Verkaufserlös unter Buchwert (Der im Rahmen<br />

des Verkaufs von Anlagevermögen erzielte Erlös<br />

liegt unter dem in der Bilanz ausgewiesenen<br />

Vermögenswert. Der Buchwert wird als Abgang<br />

bei der entsprechenden Bilanzposition gebucht.).<br />

Die Differenz (§ 58 Nr. 5 GemHVO-Doppik) ist hier<br />

nachzuweisen.<br />

797<br />

7940000<br />

7941000<br />

7942000<br />

Verluste aus dem Abgang von<br />

immateriellen<br />

Vermögensgegenständen<br />

Verluste aus dem Abgang von<br />

Sachanlagen<br />

Verluste aus dem Abgang von<br />

Finanzanlagen<br />

Periodenfremde<br />

Aufwendungen<br />

Z.B. Verlust aus dem Verkauf eines Grundstücks<br />

(Verkauf unter Buchwert).<br />

Z.B. Verlust aus dem Verkauf einer Beteiligung<br />

(Verkauf unter Buchwert).<br />

Aufwendungen werden grundsätzlich nach deren Ausnahme vom Grundsatz der<br />

wirtschaftlicher Zurechenbarkeit zum<br />

Periodenabgrenzung siehe § 16 Abs. 1<br />

Haushaltsjahr erfasst. Betreffen die Aufwendungen GemHVO-Doppik und VV zu § 16 GemHVOandere<br />

Haushaltsjahre (z.B. Vorjahr), gelten sie Doppik.<br />

als periodenfremd.<br />

Wurden Rückstellungen (vgl. § 58 Nr. 30<br />

GemHVO-Doppik) in unzureichender Höhe<br />

gebildet, so ist hier im Rahmen der<br />

Inanspruchnahme der übersteigende Betrag zu<br />

buchen (vgl. VV Nr. 2 zu § 39 GemHVO-Doppik).<br />

7990000<br />

Sonstige außerordentliche<br />

Aufwendungen<br />

Kassenfehlbetrag, erfolgt zum Teil durch<br />

automatische Buchung<br />

Zur Gruppe der sonstigen außerordentlichen<br />

Aufwendungen zählen alle Aufwendungen, die<br />

nicht unter die bereits genannten Hauptkonten<br />

dieser Kontengruppe fallen, z.B. Aufwendungen<br />

aus der Inanspruchnahme von Gewährverträgen<br />

und Bürgschaften.<br />

Seite 46 von 46 Stand 03.01.2014