kommentiert - Landkreis Fulda

kommentiert - Landkreis Fulda

kommentiert - Landkreis Fulda

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

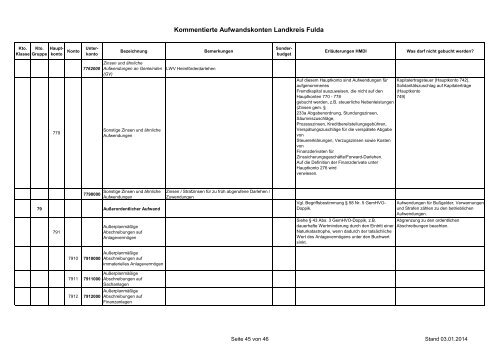

Kommentierte Aufwandskonten <strong>Landkreis</strong> <strong>Fulda</strong><br />

Bezeichnung<br />

Bemerkungen<br />

Kto. Kto. Haupt-<br />

Klasse Gruppe konto Konto Unterkonto<br />

Sonderbudget<br />

Erläuterungen HMDI<br />

Was darf nicht gebucht werden?<br />

779<br />

7762000<br />

Zinsen und ähnliche<br />

Aufwendungen an Gemeinden<br />

(GV)<br />

Sonstige Zinsen und ähnliche<br />

Aufwendungen<br />

LWV Heimförderdarlehen<br />

Auf diesem Hauptkonto sind Aufwendungen für<br />

aufgenommenes<br />

Fremdkapital auszuweisen, die nicht auf den<br />

Hauptkonten 770 - 778<br />

gebucht werden, z.B. steuerliche Nebenleistungen<br />

(Zinsen gem. §<br />

233a Abgabenordnung, Stundungszinsen,<br />

Säumniszuschläge,<br />

Prozesszinsen, Kreditbereitstellungsgebühren,<br />

Verspätungszuschläge für die verspätete Abgabe<br />

von<br />

Steuererklärungen, Verzugszinsen sowie Kosten<br />

von<br />

Finanzderivaten für<br />

Zinssicherungsgeschäfte/Forward-Darlehen.<br />

Auf die Definition der Finanzderivate unter<br />

Hauptkonto 276 wird<br />

verwiesen.<br />

Kapitalertragsteuer (Hauptkonto 742),<br />

Solidaritätszuschlag auf Kapitalerträge<br />

(Hauptkonto<br />

749)<br />

7790000<br />

Sonstige Zinsen und ähnliche<br />

Aufwendungen<br />

79 Außerordentlicher Aufwand<br />

791<br />

7910 7910000<br />

7911 7911000<br />

7912 7912000<br />

Außerplanmäßige<br />

Abschreibungen auf<br />

Anlagevermögen<br />

Außerplanmäßige<br />

Abschreibungen auf<br />

immaterielles Anlagevermögen<br />

Außerplanmäßige<br />

Abschreibungen auf<br />

Sachanlagen<br />

Außerplanmäßige<br />

Abschreibungen auf<br />

Finanzanlagen<br />

Zinsen / Strafzinsen für zu früh abgerufene Darlehen /<br />

Zuwendungen<br />

Vgl. Begriffsbestimmung § 58 Nr. 5 GemHVO-<br />

Doppik.<br />

Siehe § 43 Abs. 3 GemHVO-Doppik, z.B.<br />

dauerhafte Wertminderung durch den Eintritt einer<br />

Naturkatastrophe, wenn dadurch der tatsächliche<br />

Wert des Anlagevermögens unter den Buchwert<br />

sinkt.<br />

Aufwendungen für Bußgelder, Verwarnungen<br />

und Strafen zählen zu den betrieblichen<br />

Aufwendungen.<br />

Abgrenzung zu den ordentlichen<br />

Abschreibungen beachten.<br />

Seite 45 von 46 Stand 03.01.2014