Schiffbau in Europa - Otto Brenner Shop

Schiffbau in Europa - Otto Brenner Shop

Schiffbau in Europa - Otto Brenner Shop

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 2<br />

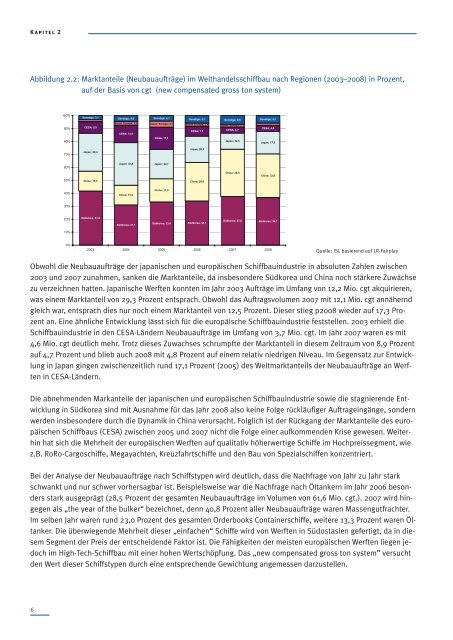

Abbildung 2.2: Marktanteile (Neubauaufträge) im Welthandelsschiffbau nach Regionen (2003–2008) <strong>in</strong> Prozent,<br />

auf der Basis von cgt (new compensated gross ton system)<br />

100G<br />

S(',/ ge- e,1 S(',/ ge- 4,9 S(',/ ge- 4,1 S(',/ ge- 5,7 S(',/ ge- 9,9 S(',/ ge- 5,7<br />

0G<br />

ADS=- #,%<br />

S(',/; Du+()a- 4,7 S(',/; Du+()a- @,4 S(',/; Du+()a- @,1<br />

ADS=- 4,7<br />

ADS=- 7,7<br />

ADS=- 1e,5<br />

ADS=- 4,#<br />

80G<br />

ADS=- 17,1<br />

Ja)a'- 1@,5<br />

Ja)a'- 17,e<br />

70G<br />

Ja)a'- @%,e<br />

Ja)a'- @0,e<br />

80G<br />

Ja)a'- e@,#<br />

Ja)a'- @@,7<br />

50G<br />

Ah 'a- 15,e<br />

Ah 'a- @%,#<br />

Ah 'a- e9,5<br />

Ah 'a- ee,#<br />

40G<br />

Ah 'a- 15,@<br />

Ah 'a- 17,%<br />

k0G<br />

B0G<br />

Süd"(+ea- 41,#<br />

Süd"(+ea- e1,1<br />

Süd"(+ea- ee,4 Süd"(+ea- e4,1<br />

Süd"(+ea- e7,9 Süd"(+ea- e9,7<br />

10G<br />

0G<br />

B00k B004 B005 B008 B007 B008<br />

Quelle: ISL basierend auf LR-Fairplay<br />

Obwohl die Neubauaufträge der japanischen und europäischen <strong>Schiffbau</strong><strong>in</strong>dustrie <strong>in</strong> absoluten Zahlen zwischen<br />

2003 und 2007 zunahmen, sanken die Marktanteile, da <strong>in</strong>sbesondere Südkorea und Ch<strong>in</strong>a noch stärkere Zuwächse<br />

zu verzeichnen hatten. Japanische Werften konnten im Jahr 2003 Aufträge im Umfang von 12,2 Mio. cgt akquirieren,<br />

was e<strong>in</strong>em Marktanteil von 29,3 Prozent entsprach. Obwohl das Auftragsvolumen 2007 mit 12,1 Mio. cgt annähernd<br />

gleich war, entsprach dies nur noch e<strong>in</strong>em Marktanteil von 12,5 Prozent. Dieser stieg p2008 wieder auf 17,3 Prozent<br />

an. E<strong>in</strong>e ähnliche Entwicklung lässt sich für die europäische <strong>Schiffbau</strong><strong>in</strong>dustrie feststellen. 2003 erhielt die<br />

<strong>Schiffbau</strong><strong>in</strong>dustrie <strong>in</strong> den CESA-Ländern Neubauaufträge im Umfang von 3,7 Mio. cgt. Im Jahr 2007 waren es mit<br />

4,6 Mio. cgt deutlich mehr. Trotz dieses Zuwachses schrumpfte der Marktanteil <strong>in</strong> diesem Zeitraum von 8,9 Prozent<br />

auf 4,7 Prozent und blieb auch 2008 mit 4,8 Prozent auf e<strong>in</strong>em relativ niedrigen Niveau. Im Gegensatz zur Entwicklung<br />

<strong>in</strong> Japan g<strong>in</strong>gen zwischenzeitlich rund 17,1 Prozent (2005) des Weltmarktanteils der Neubauaufträge an Werften<br />

<strong>in</strong> CESA-Ländern.<br />

Die abnehmenden Markanteile der japanischen und europäischen <strong>Schiffbau</strong><strong>in</strong>dustrie sowie die stagnierende Entwicklung<br />

<strong>in</strong> Südkorea s<strong>in</strong>d mit Ausnahme für das Jahr 2008 also ke<strong>in</strong>e Folge rückläufiger Auftrage<strong>in</strong>gänge, sondern<br />

werden <strong>in</strong>sbesondere durch die Dynamik <strong>in</strong> Ch<strong>in</strong>a verursacht. Folglich ist der Rückgang der Marktanteile des europäischen<br />

<strong>Schiffbau</strong>s (CESA) zwischen 2005 und 2007 nicht die Folge e<strong>in</strong>er aufkommenden Krise gewesen. Weiterh<strong>in</strong><br />

hat sich die Mehrheit der europäischen Werften auf qualitativ höherwertige Schiffe im Hochpreissegment, wie<br />

z.B. RoRo-Cargoschiffe, Megayachten, Kreuzfahrtschiffe und den Bau von Spezialschiffen konzentriert.<br />

Bei der Analyse der Neubauaufträge nach Schiffstypen wird deutlich, dass die Nachfrage von Jahr zu Jahr stark<br />

schwankt und nur schwer vorhersagbar ist. Beispielsweise war die Nachfrage nach Öltankern im Jahr 2006 besonders<br />

stark ausgeprägt (28,5 Prozent der gesamten Neubauaufträge im Volumen von 61,6 Mio. cgt.). 2007 wird h<strong>in</strong>gegen<br />

als „the year of the bulker“ bezeichnet, denn 40,8 Prozent aller Neubauaufträge waren Massengutfrachter.<br />

Im selben Jahr waren rund 23,0 Prozent des gesamten Orderbooks Conta<strong>in</strong>erschiffe, weitere 13,3 Prozent waren Öltanker.<br />

Die überwiegende Mehrheit dieser „e<strong>in</strong>fachen“ Schiffe wird von Werften <strong>in</strong> Südostasien gefertigt, da <strong>in</strong> diesem<br />

Segment der Preis der entscheidende Faktor ist. Die Fähigkeiten der meisten europäischen Werften liegen jedoch<br />

im High-Tech-<strong>Schiffbau</strong> mit e<strong>in</strong>er hohen Wertschöpfung. Das „new compensated gross ton system” versucht<br />

den Wert dieser Schiffstypen durch e<strong>in</strong>e entsprechende Gewichtung angemessen darzustellen.<br />

6