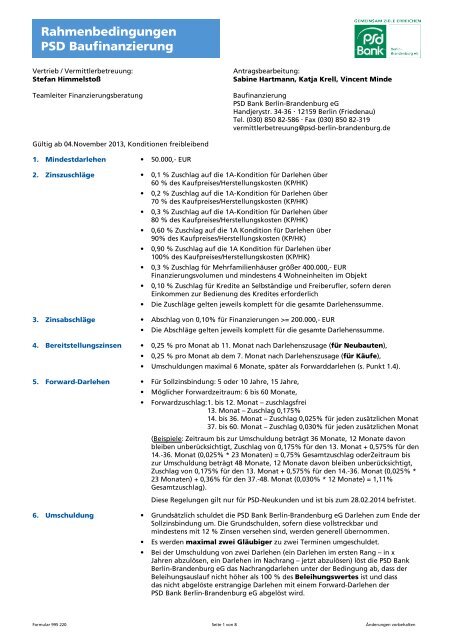

Rahmenbedingungen PSD Baufinanzierung - PSD Bank Berlin ...

Rahmenbedingungen PSD Baufinanzierung - PSD Bank Berlin ...

Rahmenbedingungen PSD Baufinanzierung - PSD Bank Berlin ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Rahmenbedingungen</strong><br />

<strong>PSD</strong> <strong>Baufinanzierung</strong><br />

Vertrieb / Vermittlerbetreuung:<br />

Stefan Himmelstoß<br />

Teamleiter Finanzierungsberatung<br />

Antragsbearbeitung:<br />

Sabine Hartmann, Katja Krell, Vincent Minde<br />

<strong>Baufinanzierung</strong><br />

<strong>PSD</strong> <strong>Bank</strong> <strong>Berlin</strong>-Brandenburg eG<br />

Handjerystr. 34-36 12159 <strong>Berlin</strong> (Friedenau)<br />

Tel. (030) 850 82-586 Fax (030) 850 82-319<br />

vermittlerbetreuung@psd-berlin-brandenburg.de<br />

Gültig ab 04.November 2013, Konditionen freibleibend<br />

1. Mindestdarlehen • 50.000,- EUR<br />

2. Zinszuschläge • 0,1 % Zuschlag auf die 1A-Kondition für Darlehen über<br />

60 % des Kaufpreises/Herstellungskosten (KP/HK)<br />

• 0,2 % Zuschlag auf die 1A-Kondition für Darlehen über<br />

70 % des Kaufpreises/Herstellungskosten (KP/HK)<br />

• 0,3 % Zuschlag auf die 1A-Kondition für Darlehen über<br />

80 % des Kaufpreises/Herstellungskosten (KP/HK)<br />

• 0,60 % Zuschlag auf die 1A Kondition für Darlehen über<br />

90% des Kaufpreises/Herstellungskosten (KP/HK)<br />

• 0,90 % Zuschlag auf die 1A Kondition für Darlehen über<br />

100% des Kaufpreises/Herstellungskosten (KP/HK)<br />

• 0,3 % Zuschlag für Mehrfamilienhäuser größer 400.000,- EUR<br />

Finanzierungsvolumen und mindestens 4 Wohneinheiten im Objekt<br />

• 0,10 % Zuschlag für Kredite an Selbständige und Freiberufler, sofern deren<br />

Einkommen zur Bedienung des Kredites erforderlich<br />

• Die Zuschläge gelten jeweils komplett für die gesamte Darlehenssumme.<br />

3. Zinsabschläge • Abschlag von 0,10% für Finanzierungen >= 200.000,- EUR<br />

• Die Abschläge gelten jeweils komplett für die gesamte Darlehenssumme.<br />

4. Bereitstellungszinsen • 0,25 % pro Monat ab 11. Monat nach Darlehenszusage (für Neubauten),<br />

• 0,25 % pro Monat ab dem 7. Monat nach Darlehenszusage (für Käufe),<br />

• Umschuldungen maximal 6 Monate, später als Forwarddarlehen (s. Punkt 1.4).<br />

5. Forward-Darlehen • Für Sollzinsbindung: 5 oder 10 Jahre, 15 Jahre,<br />

• Möglicher Forwardzeitraum: 6 bis 60 Monate,<br />

• Forwardzuschlag: 1. bis 12. Monat – zuschlagsfrei<br />

13. Monat – Zuschlag 0,175%<br />

14. bis 36. Monat – Zuschlag 0,025% für jeden zusätzlichen Monat<br />

37. bis 60. Monat – Zuschlag 0,030% für jeden zusätzlichen Monat<br />

(Beispiele: Zeitraum bis zur Umschuldung beträgt 36 Monate, 12 Monate davon<br />

bleiben unberücksichtigt, Zuschlag von 0,175% für den 13. Monat + 0,575% für den<br />

14.-36. Monat (0,025% * 23 Monaten) = 0,75% Gesamtzuschlag oderZeitraum bis<br />

zur Umschuldung beträgt 48 Monate, 12 Monate davon bleiben unberücksichtigt,<br />

Zuschlag von 0,175% für den 13. Monat + 0,575% für den 14.-36. Monat (0,025% *<br />

23 Monaten) + 0,36% für den 37.-48. Monat (0,030% * 12 Monate) = 1,11%<br />

Gesamtzuschlag).<br />

Diese Regelungen gilt nur für <strong>PSD</strong>-Neukunden und ist bis zum 28.02.2014 befristet.<br />

6. Umschuldung • Grundsätzlich schuldet die <strong>PSD</strong> <strong>Bank</strong> <strong>Berlin</strong>-Brandenburg eG Darlehen zum Ende der<br />

Sollzinsbindung um. Die Grundschulden, sofern diese vollstreckbar und<br />

mindestens mit 12 % Zinsen versehen sind, werden generell übernommen.<br />

• Es werden maximal zwei Gläubiger zu zwei Terminen umgeschuldet.<br />

• Bei der Umschuldung von zwei Darlehen (ein Darlehen im ersten Rang – in x<br />

Jahren abzulösen, ein Darlehen im Nachrang – jetzt abzulösen) löst die <strong>PSD</strong> <strong>Bank</strong><br />

<strong>Berlin</strong>-Brandenburg eG das Nachrangdarlehen unter der Bedingung ab, dass der<br />

Beleihungsauslauf nicht höher als 100 % des Beleihungswertes ist und dass<br />

das nicht abgelöste erstrangige Darlehen mit einem Forward-Darlehen der<br />

<strong>PSD</strong> <strong>Bank</strong> <strong>Berlin</strong>-Brandenburg eG abgelöst wird.<br />

Formular 995 220 Seite 1 von 8 Änderungen vorbehalten

7. Teilauszahlung • Teilauszahlung ab 10.000,- EUR mit Rechnungslegung.<br />

• Abweichende Teilauszahlungen sind nach Makler- und Bauträgerverordnung<br />

bzw. Werkvertrag bei Fertighausherstellern möglich.<br />

8. Avale/<strong>Bank</strong>bürgschaften<br />

im Rahmen der<br />

<strong>Baufinanzierung</strong>/<br />

• 1 % der verbürgten Summe einmalig,<br />

• Finanzierungsbestätigungen ohne Bürgschaft 150,- EUR,<br />

9. KfW-Förderprogramme • Es werden ausschließlich die KfW-Programme 124 (Wohneigentumsprogramm),<br />

151/152 (Energieeffizient sanieren) und 153/154 (Energieeffizient Bauen)<br />

entgegengenommen.<br />

• Mindestdarlehen <strong>PSD</strong>: 75.000,- EUR<br />

• Mindestdarlehen KfW: 20.000,- EUR<br />

• Beachten Sie bitte die Zinszuschläge gemäß Punkt 1.2 für die gesamte<br />

Darlehenssumme inkl. KfW.<br />

10. Direkte Tilgung (mtl.) • Mindesttilgung: 1 %<br />

• max. Tilgung (zu Vertragsbeginn): 5 %<br />

• Die Tilgungshöhe ist während der Zinsfestschreibung max. fünfmal änderbar<br />

(zwischen 1-5%). Der neue Tilgungssatz darf grundsätzlich nicht unter dem im<br />

ursprünglichen Kreditvertrag vereinbarten Tilgungssatz liegen.<br />

• Tilgung durch Lebensversicherung: Gerichtsstand muss Deutschland sein.<br />

• Tilgung über Kapitallebens-/Rentenversicherung und fondsgebundene LV:<br />

maximal 6 % Rendite für die Ablaufleistung werden als Prognose akzeptiert.<br />

• Bausparen: Besparung von mind. 2 % der Darlehenssumme/ Jahr<br />

• Tilgungsersatzprodukte sind während der Zinsbindung nicht austauschbar. Es<br />

sind max. zwei Tilgungsersatzprodukte möglich.<br />

11. Sondertilgungsrecht Generell besteht die Möglichkeit, Sondertilgungen bis zu einer Höhe von 5 % der<br />

Darlehenssumme jährlich ohne Zinsaufschlag zu vereinbaren. Gegen Zinsaufschläge<br />

sind weitere Sondertilgungen jährlich möglich:<br />

bis zu 10% gegen einen Zinsaufschlag in Höhe von 0,10%,<br />

• bis zu 15% gegen einen Zinsaufschlag in Höhe von 0,20%,<br />

• bis zu 20% gegen einen Zinsaufschlag in Höhe von 0,30%,<br />

• bis zu 25% gegen einen Zinsaufschlag in Höhe von 0,40%.<br />

12. Pfandtausch • Ein Pfandtausch ist grundsätzlich möglich.<br />

• Die Gebühr beträgt laut Preis- und Leistungsverzeichnis zzt. 250 EUR.<br />

13. Konditionenverbesserung • Subventionierte Konditionen sind nicht möglich.<br />

14. Legitimationsprüfung • Die Legitimation ist vom Kunden im Post-Ident-Verfahren oder direkt im Haus der<br />

<strong>PSD</strong> <strong>Bank</strong> durchzuführen.<br />

15. Widerrufsrecht bei<br />

Darlehensverträgen<br />

• Die Frist zum Widerruf bei Darlehensverträgen beginnt mit Erhalt des<br />

Darlehensangebotes durch den Kunden und endet nach 2 Wochen.<br />

16. Berufsgruppen • Beamte, Lohn- und Gehaltsempfänger, Rentner, Pensionäre<br />

• Freiberufler<br />

(Anwälte/Notare, Apotheker, Ärzte, Steuerberater, Wirtschaftsprüfer)<br />

• Selbständige<br />

• juristische Personen<br />

17. Wohnsitz/<br />

Beschäftigungsstandort<br />

18. Altergrenze/<br />

Antragssteller<br />

19. Gesamtschuldnerische<br />

Haftung/Güterstand<br />

• Der Wohnsitz des Antragsstellers muss sich in Deutschland befinden, das<br />

Einkommen muss in Deutschland bezogen werden, darüber hinaus muss das<br />

Unternehmen (Arbeitgeber) in Deutschland ansässig sein.<br />

• Grundsätzlich gibt es seitens der <strong>PSD</strong> <strong>Bank</strong> <strong>Berlin</strong>-Brandenburg eG keine<br />

Altersgrenze, bei über 70-jährigen Kreditnehmern empfehlen wir jedoch vorherige<br />

Rücksprache.<br />

• Bei Verheirateten sind immer beide Ehepartner Antragssteller und somit<br />

Darlehensnehmer.<br />

• Ausnahme: Gütertrennung – Nachweis bei Antragsstellung zwingend erforderlich<br />

• Bei Umschuldungen kann die gesamtschuldnerische Haftung des Ehegatten<br />

entfallen, wenn der Antragssteller bisher alleiniger Darlehensnehmer war und<br />

Alleineigentümer des Beleihungsobjektes ist.<br />

• Bei Familienstand geschieden /getrennt lebend ist bei Antragsstellung eine<br />

Scheidungsfolgevereinbarung beizufügen.<br />

Formular 995 220 Seite 2 von 8 Änderungen vorbehalten

20. Darlehensnehmer • Die <strong>PSD</strong> <strong>Bank</strong> <strong>Berlin</strong>-Brandenburg eG nimmt maximal zwei Darlehensnehmer als<br />

Antragssteller entgegen.<br />

21. Anrechenbare Einkünfte<br />

für die Einnahmen-<br />

/Ausgabenrechnung:<br />

22. Ermittlung des<br />

Haushaltsüberschusses<br />

• Lohn- und Gehaltsempfänger: Es können max. zwölf Monatsgehälter berücksichtigt<br />

werden, die letzten drei Gehaltsabrechnungen sind beizufügen (Kopien<br />

ausreichend). Es gilt eine Mindestbeschäftigungsdauer von zwölf Monaten.<br />

• Kindergeld wird als Einnahme angerechnet.<br />

• Renten: Nachweis über den aktuellen Bescheid und drei Kontoauszüge,<br />

• Provisionseinnahmen (bei Angestellten) bleiben unberücksichtigt.<br />

• Zahlungen für Überstunden/Bereitschaft und Schichtzulagen können angesetzt<br />

werden, wenn diese nachweislich regelmäßig erzielt werden (Nachweis über z. B.<br />

Gehaltsabrechnung aus dem Monat Dezember mit Jahressalden oder über<br />

Lohnsteuerbescheinigung).<br />

• Einkünfte aus Vermietung und Verpachtung: Anrechnung der im Mietvertrag<br />

vereinbarten Netto-Kaltmiete abzüglich 25 % Bewirtschaftungspauschale,<br />

• Ehegattenunterhalt: Ansatz bei Vorlage Urteil/Vertrag und Zahlungsnachweis der<br />

letzten drei Kontoauszüge,<br />

• Freiberufler (siehe vor): Drei Jahresabschlüsse (Einkommensteuerbescheide oder<br />

-erklärungen der letzten drei Jahre) und aktuelle unterschriebene BWA/Einnahmenüberschussrechnung.<br />

Netto-Monatseinkommen<br />

+ Kindergeld<br />

+ Renten/Pensionen<br />

+ Einkünfte aus Vermietung und Verpachtung<br />

(Ansatz: 75% der Nettokaltmiete)<br />

= Monatseinkommen<br />

./. Zins- und Tilgung aus beantragtem Darlehen<br />

./. Erbbauzins<br />

./. Betriebs- und Bewirtschaftungskosten der selbstgenutzten Immobilie<br />

(2,50 EUR pro qm/ mind. 250,- EUR)<br />

./. sonst. Darlehensverpflichtungen/Leasingraten<br />

./. private Krankenversicherung<br />

./. Unterhalt wie im Bescheid angegeben<br />

(Eigennutzer werden so gestellt, als wären sie schon eingezogen)<br />

= Haushaltsüberschuss<br />

23. Mindesthaushaltsüberschuss<br />

Den Darlehensnehmern müssen vom monatlichen Nettoeinkommen nach Abzug<br />

aller oben errechneten Belastungen folgende Beträge zum Lebensunterhalt<br />

verbleiben:<br />

• Antragssteller bei Beleihung bis 100% KP/HK: 750,- EUR, bei Kapitalanlegern (auch<br />

bei schon im Besitz befindlichen Objekten) jeweils + 250,- EUR.<br />

Für jedes weitere Haushaltsmitglied o. unterhaltsberechtigte Person: 250,- EUR<br />

• Kapitalanleger: Nettoeinkommen (ohne Mieteinnahmen) mind. 2.500,- EUR/ Monat<br />

(Single) bzw. 3.800,- EUR /Monat (Verheiratete)<br />

24. Eigenkapitalnachweis • Eigenkapitalnachweise müssen bei Antragsstellung eingereicht werden (Kopien<br />

Kontoauszüge), grundsätzlich ist (insbesondere bei Neubau) das Eigenkapital<br />

vorrangig einzusetzen.<br />

25. Was wird finanziert? • Folgende Objekte werden beliehen:<br />

• Baugrundstücke finanzieren wir innerhalb des <strong>Berlin</strong>er Ringes bis 100% des<br />

Kaufpreises, außerhalb des <strong>Berlin</strong>er Ringes bis 80% des Kaufpreises gegen<br />

Nachweis der Bebaubarkeit mit dauerhaft zu Wohnzwecken zulässigen<br />

Gebäuden nach BauGB<br />

• Eigengenutzte/Vermietete EFH und DHH (Bodenwert > 25 EUR/qm)<br />

• Mehrfamilienhäuser (bis max. 10.000.000,- EUR) wenn der Beleihungsauslauf<br />

unter 80% des Beleihungswertes liegt und 75% der Wohnungskaltmieten zur<br />

Kapitaldiensterbringung ausreichen.<br />

• Eigengenutzte/vermietete Eigentumswohnungen<br />

• Fertighäuser finanzieren wir bis 100 % des Kaufpreises/Herstellungskosten.<br />

• Lastenfreie Immobilie: Beleihung bis max. 80 % des Verkehrswertes (keine<br />

Zweckgebundenheit)<br />

Formular 995 220 Seite 3 von 8 Änderungen vorbehalten

• Finanzierung von Plattenbauten → nur innerhalb <strong>Berlin</strong>/Potsdam<br />

• Keine Finanzierung in Feriensiedlungen/-parks/-anlagen<br />

• Maximale Kredithöhe = 100 % des Kaufpreises/Herstellungskosten. Nebenkosten<br />

(Notar, Makler etc.) müssen grundsätzlich aus Eigenmitteln finanziert werden.<br />

26. Objekte aus<br />

Zwangsversteigerung<br />

27. Modernisierungsmaßnahmen<br />

• Finanzierung bis zum Zuschlagsbetrag, max. Betrag ist Verkehrswert gemäß<br />

Gutachten, Finanzierungszusagen vor Versteigerungstermin sind nicht möglich.<br />

• Bei einer Finanzierung von Modernisierungsmaßnahmen (nicht: Tapeten,<br />

Teppichboden) werden durch die <strong>PSD</strong> <strong>Bank</strong> <strong>Berlin</strong>-Brandenburg eG max. 50 %<br />

der nachgewiesen Kosten finanziert.<br />

28. Erbbaurecht • Die Stillhalteerklärung des Erbbaurechtsgebers ist zwingend erforderlich. Es<br />

werden private wie öffentliche/kirchliche Erbbaurechte finanziert.<br />

• Restlaufzeit des Erbbaurechtes: Gesamtlaufzeit des Darlehens plus 10 Jahre<br />

29. Grundbuchsicherheiten • Wenn erkennbar ist, dass eine rangrichtige Grundbucheintragung / Notarbestätigung<br />

nicht möglich ist, ist die Finanzierung nicht über die <strong>PSD</strong> <strong>Bank</strong><br />

<strong>Berlin</strong>-Brandenburg eG darstellbar. Es werden nur erstrangige Grundschulden<br />

akzeptiert.<br />

30. Beleihungswertermittlung/<br />

Besichtigung<br />

• Die beliehenen Immobilien werden besichtigt. Die Kosten hierfür betragen<br />

90,- EUR in <strong>Berlin</strong>/Brandenburg bzw. max. 110,- EUR bundesweit und sind vom<br />

Antragsteller zu tragen. (s. Besichtigungsauftrag). Ab 400.000,- EUR<br />

Darlehenssumme ist ein Gutachten erforderlich. Kosten mind. 750 Euro.<br />

Formular 995 220 Seite 4 von 8 Änderungen vorbehalten

Neubau<br />

Antragsunterlagen<br />

1. vollständig ausgefüllter und unterschriebener Kreditantrag<br />

2. unterschriebene Selbstauskunft über Einkommens- und Vermögenslage<br />

3. unterschriebene Immobilienaufstellung ab jedem weiteren Objekt im Besitz des Kunden neben dem zu<br />

finanzierenden Objekt<br />

4. letzte 3 Gehaltsabrechnungen (bei Beamten nur eine – ohne Zulagen)<br />

5. letzter aktueller Steuerbescheid (nicht älter als 2 Jahre, ansonsten ersatzweise Steuererklärung)<br />

6. Kopie Kontoauszug letzter Monat (aus dem Auszug müssen alle maßgeblichen Einnahmen und Ausgaben<br />

gemäß Selbstauskunft ersichtlich sein)<br />

7. Nachweis der Gesamtfinanzierung/Eigenkapitalnachweis, Gesamtkostenaufstellung<br />

8. unterschriebene Schufa-Klausel<br />

9. Ausweiskopien (Personalausweis oder Reisepass) von allen Kreditnehmern<br />

10. Unterhaltstitel bei Kindes- oder Ehegattenunterhalt<br />

11. letzter Jahresauszug für weitere Kredite (bei Konsumentenkrediten:Kreditverträge)<br />

12. Nachweis für Ratenhöhe von Lebensversicherungen/Bausparverträgen, wenn diese abgetreten sind<br />

13. Scheidungsurteil, wenn Scheidung innerhalb der letzten 2 Jahre<br />

Grundstücksunterlagen<br />

14. Grundbuchauszug (nicht älter als 6 Monate)<br />

15. Flurkarte<br />

16. Bauvertrag/Grundstückskaufvertrag/Bauträgervertrag in Kopie (ggf. Entwurf)<br />

Objektunterlagen<br />

17. Grundrisse, Schnitte, Ansichten, aus denen die Lage der Wohnräume zu ersehen ist (Entwurfs- oder<br />

Bauzeichnungen)<br />

18. Berechnung Wohnfläche<br />

19. Baubeschreibung<br />

20. Nachweis Rohbaufeuerversicherung (nicht nötig bei Finanzierung über Bauträger)<br />

bei vermieteten Immobilien zusätzlich:<br />

- bei Objekten mit mehr als 6 Einheiten: unterschriebene Mieterliste<br />

- bei Objekten mit weniger als 6 Einheiten: Mietverträge<br />

- Kontoauszug des Mietenkontos<br />

bei Erbbau zusätzlich:<br />

- Erbbaurechtsvertrag<br />

- Nachweis über aktuellen Erbbauzins<br />

bei KfW zusätzlich:<br />

- unterschriebener KfW-Antrag<br />

- ggf. vom Energieberater unterschriebenes Formular „Bestätigung zum Kreditantrag“ (wenn bei gewünschtem<br />

Programm erforderlich)<br />

bei Selbständigen zusätzlich:<br />

- letzte 2 Jahresabschlüsse/Gewinn- und Verlustrechnung (nicht älter als 12 Monate, sonst letzte BWA von<br />

Dezember nebst Summen- und Saldenliste); vom Kunden oder Steuerberater unterschrieben<br />

- aktuelle BWA nebst Summen- und Saldenliste ; vom Kunden oder Steuerberater unterschrieben<br />

- letzte 2 vorliegende Steuerbescheide<br />

- ggf. aktueller Handelsregisterauszug (wenn Firma KG oder GmbH)<br />

Formular 995 220 Seite 5 von 8 Änderungen vorbehalten

Kauf bestehendes Objekt<br />

Antragsunterlagen<br />

1. vollständig ausgefüllter und unterschriebener Kreditantrag<br />

2. unterschriebene Selbstauskunft über Einkommens- und Vermögenslage<br />

3. unterschriebene Immobilienaufstellung ab jedem weiteren Objekt im Besitz des Kunden neben dem zu<br />

finanzierenden Objekt<br />

4. letzte 3 Gehaltsabrechnungen (bei Beamten nur eine – ohne Zulagen)<br />

5. letzter aktueller Steuerbescheid (nicht älter als 2 Jahre, ansonsten ersatzweise Steuererklärung)<br />

6. Kopie Kontoauszug letzter Monat (aus dem Auszug müssen alle maßgeblichen Einnahmen und Ausgaben<br />

gemäß Selbstauskunft ersichtlich sein)<br />

7. Nachweis der Gesamtfinanzierung/Eigenkapitalnachweis, Gesamtkostenaufstellung<br />

8. unterschriebene Schufa-Klausel<br />

9. Ausweiskopien (Personalausweis oder Reisepass) von allen Kreditnehmern<br />

10. Unterhaltstitel bei Kindes- oder Ehegattenunterhalt<br />

11. letzter Jahresauszug für weitere Kredite (bei Konsumentenkrediten:Kreditverträge)<br />

12. Nachweis für Ratenhöhe von Lebensversicherungen/Bausparverträgen, wenn diese abgetreten sind<br />

13. Scheidungsurteil, wenn Scheidung innerhalb der letzten 2 Jahre<br />

Grundstücksunterlagen<br />

14. Grundbuchauszug (nicht älter als 6 Monate)<br />

15. Flurkarte<br />

16. Kaufvertrag in Kopie (ggf. Entwurf)<br />

Objektunterlagen<br />

17. Grundrisse, Schnitte, Ansichten, aus denen die Lage der Wohnräume zu ersehen ist (Entwurfs- oder<br />

Bauzeichnungen)<br />

18. Berechnung Wohnfläche<br />

19. Baubeschreibung, ggf. auch von Sanierung<br />

20. Nachweis Baujahr und Modernisierungen<br />

21. Lichtbilder vom Objekt<br />

22. Kopie der Wohngebäudeversicherung<br />

bei vermieteten Immobilien zusätzlich:<br />

- bei Objekten mit mehr als 6 Einheiten: unterschriebene Mieterliste<br />

- bei Objekten mit weniger als 6 Einheiten: Mietverträge<br />

- Kontoauszug des Mietenkontos<br />

bei Erbbau zusätzlich:<br />

- Erbbaurechtsvertrag<br />

- Nachweis über aktuellen Erbbauzins<br />

bei KfW zusätzlich:<br />

- unterschriebener KfW-Antrag<br />

- ggf. vom Energieberater unterschriebenes Formular „Bestätigung zum Kreditantrag“ (wenn bei gewünschtem<br />

Programm erforderlich)<br />

bei Selbständigen zusätzlich:<br />

- letzte 2 Jahresabschlüsse/Gewinn- und Verlustrechnung (nicht älter als 12 Monate, sonst letzte BWA von<br />

Dezember nebst Summen- und Saldenliste); vom Kunden oder Steuerberater unterschrieben<br />

- aktuelle BWA nebst Summen- und Saldenliste ; vom Kunden oder Steuerberater unterschrieben<br />

- letzte 2 vorliegende Steuerbescheide<br />

- ggf. aktueller Handelsregisterauszug (wenn Firma KG oder GmbH)<br />

Formular 995 220 Seite 6 von 8 Änderungen vorbehalten

Kauf/Neubau/Umschuldung MFH mit Auslauf < 60% (Pfandleihe)<br />

Antragsunterlagen<br />

1. vollständig ausgefüllter und unterschriebener Kreditantrag<br />

2. unterschriebene Selbstauskunft über Einkommens- und Vermögenslage<br />

3. unterschriebene Immobilienaufstellung ab jedem weiteren Objekt im Besitz des Kunden neben dem zu<br />

finanzierenden Objekt<br />

4. letzter aktueller Steuerbescheid<br />

5. Nachweis der Gesamtfinanzierung/Eigenkapitalnachweis, Gesamtkostenaufstellung<br />

6. unterschriebene Schufa-Klausel<br />

7. Ausweiskopien (Personalausweis oder Reisepass) von allen Kreditnehmern<br />

8. bei Objekten mit mehr als 6 Einheiten: unterschriebene Mieterliste/<br />

bei Objekten mit weniger als 6 Einheiten: Mietverträge<br />

9. Kontoauszug des Mietenkontos<br />

Grundstücksunterlagen<br />

10. Grundbuchauszug (nicht älter als 6 Monate)<br />

11. Flurkarte<br />

Objektunterlagen<br />

12. Grundrisse, Schnitte, Ansichten, aus denen die Lage der Wohnräume zu ersehen ist (Entwurfs- oder<br />

Bauzeichnungen)<br />

13. Berechnung Wohnfläche und umbauter Raum<br />

bei Kauf:<br />

- Kaufvertrag in Kopie (ggf. Entwurf)<br />

- Nachweis Baujahr und Modernisierungen<br />

- ggf. Baubeschreibung bei Sanierung<br />

- Lichtbilder vom Objekt<br />

- Kopie der Wohngebäudeversicherung<br />

bei Neubau:<br />

- Bauvertrag/Grundstückskaufvertrag/Bauträgervertrag in Kopie (ggf. Entwurf)<br />

- Nachweis Rohbaufeuerversicherung (nicht nötig bei Finanzierung über Bauträger)<br />

- Baubeschreibung<br />

bei Umschuldung:<br />

- Kreditverträge der abzulösenden Darlehen, letzter Jahresauszug, ggf. Restschuldbescheinigung<br />

- ggf. Zustimmung ILB/IBB zur Umschuldung, wenn diese im Nachrang<br />

- Nachweis über ursprüngliche Herstellungskosten bzw. Kaufvertrag (wenn nicht älter als 11 Jahre)<br />

- Nachweis Baujahr und Modernisierungen<br />

- ursprüngliche Baubeschreibung, wenn vorhanden<br />

- Lichtbilder vom Objekt<br />

- Kopie der Wohngebäudeversicherung<br />

bei Erbbau zusätzlich:<br />

- Erbbaurechtsvertrag<br />

- Nachweis über aktuellen Erbbauzins<br />

bei KfW zusätzlich:<br />

- unterschriebener KfW-Antrag<br />

- ggf. vom Energieberater unterschriebenes Formular „Bestätigung zum Kreditantrag“ (wenn bei gewünschtem<br />

Programm erforderlich)<br />

Formular 995 220 Seite 7 von 8 Änderungen vorbehalten

Umschuldung<br />

Antragsunterlagen<br />

1. vollständig ausgefüllter und unterschriebener Kreditantrag<br />

2. unterschriebene Selbstauskunft über Einkommens- und Vermögenslage<br />

3. unterschriebene Immobilienaufstellung ab jedem weiteren Objekt im Besitz des Kunden neben dem zu<br />

finanzierenden Objekt<br />

4. letzte 3 Gehaltsabrechnungen (bei Beamten nur eine – ohne Zulagen)<br />

5. letzter aktueller Steuerbescheid (nicht älter als 2 Jahre, ansonsten ersatzweise Steuererklärung)<br />

6. Kopie Kontoauszug letzter Monat (aus dem Auszug müssen alle maßgeblichen Einnahmen und Ausgaben<br />

gemäß Selbstauskunft ersichtlich sein)<br />

7. Nachweis der Gesamtfinanzierung/Eigenkapitalnachweis, Gesamtkostenaufstellung<br />

8. unterschriebene Schufa-Klausel<br />

9. Ausweiskopien (Personalausweis oder Reisepass) von allen Kreditnehmern<br />

10. Unterhaltstitel bei Kindes- oder Ehegattenunterhalt<br />

11. letzter Jahresauszug für weitere Kredite (bei Konsumentenkrediten:Kreditverträge)<br />

12. Nachweis für Ratenhöhe von Lebensversicherungen/Bausparverträgen, wenn diese abgetreten sind<br />

13. Scheidungsurteil, wenn Scheidung innerhalb der letzten 2 Jahre<br />

14. Kreditverträge der abzulösenden Darlehen, letzter Jahresauszug, ggf. Restschuldbescheinigung<br />

15. ggf. Zustimmung ILB/IBB zur Umschuldung, wenn diese im Nachrang<br />

Grundstücksunterlagen<br />

16. Grundbuchauszug (nicht älter als 6 Monate)<br />

17. Flurkarte<br />

18. Nachweis über ursprüngliche Herstellungskosten bzw. Kaufvertrag (wenn nicht älter als 11 Jahre)<br />

Objektunterlagen<br />

19. Grundrisse, Schnitte, Ansichten, aus denen die Lage der Wohnräume zu ersehen ist (Entwurfs- oder<br />

Bauzeichnungen)<br />

20. Berechnung Wohnfläche<br />

21. Ursprüngliche Baubeschreibung, wenn vorhanden<br />

22. Nachweis Baujahr und Modernisierungen<br />

23. Lichtbilder vom Objekt<br />

24. Kopie der Wohngebäudeversicherung<br />

bei vermieteten Immobilien zusätzlich:<br />

- bei Objekten mit mehr als 6 Einheiten: unterschriebene Mieterliste<br />

- bei Objekten mit weniger als 6 Einheiten: Mietverträge<br />

- Kontoauszug des Mietenkontos<br />

bei Erbbau zusätzlich:<br />

- Erbbaurechtsvertrag<br />

- Nachweis über aktuellen Erbbauzins<br />

bei Selbständigen zusätzlich:<br />

- letzte 2 Jahresabschlüsse/Gewinn- und Verlustrechnung (nicht älter als 12 Monate, sonst letzte BWA von<br />

Dezember nebst Summen- und Saldenliste); vom Kunden oder Steuerberater unterschrieben<br />

- aktuelle BWA nebst Summen- und Saldenliste ; vom Kunden oder Steuerberater unterschrieben<br />

- letzte 2 vorliegende Steuerbescheide<br />

- ggf. aktueller Handelsregisterauszug (wenn Firma KG oder GmbH)<br />

Formular 995 220 Seite 8 von 8 Änderungen vorbehalten