Jahresabschluss - Besteuerung - Kindergarten und Schule in Südtirol

Jahresabschluss - Besteuerung - Kindergarten und Schule in Südtirol

Jahresabschluss - Besteuerung - Kindergarten und Schule in Südtirol

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Jahresabschluss</strong>-<strong>Besteuerung</strong> 2013-14<br />

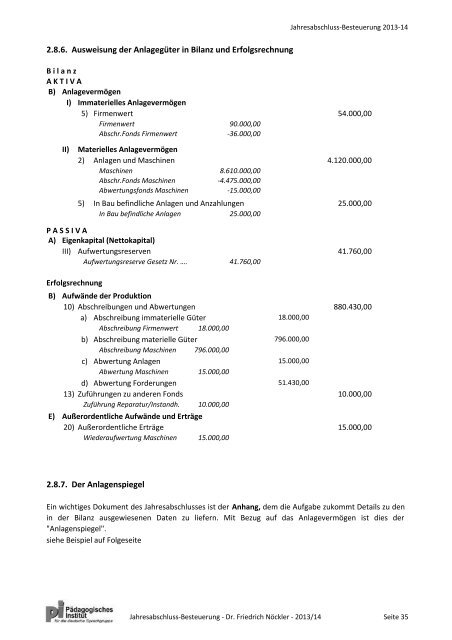

2.8.6. Ausweisung der Anlagegüter <strong>in</strong> Bilanz <strong>und</strong> Erfolgsrechnung<br />

B i l a n z<br />

A K T I V A<br />

B) Anlagevermögen<br />

I) Immaterielles Anlagevermögen<br />

5) Firmenwert<br />

Firmenwert<br />

Abschr.Fonds Firmenwert<br />

90.000,00<br />

-36.000,00<br />

54.000,00<br />

II)<br />

Materielles Anlagevermögen<br />

2) Anlagen <strong>und</strong> Masch<strong>in</strong>en<br />

Masch<strong>in</strong>en<br />

Abschr.Fonds Masch<strong>in</strong>en<br />

Abwertungsfonds Masch<strong>in</strong>en<br />

8.610.000,00<br />

-4.475.000,00<br />

-15.000,00<br />

5) In Bau bef<strong>in</strong>dliche Anlagen <strong>und</strong> Anzahlungen<br />

In Bau bef<strong>in</strong>dliche Anlagen<br />

25.000,00<br />

4.120.000,00<br />

25.000,00<br />

P A S S I V A<br />

A) Eigenkapital (Nettokapital)<br />

III) Aufwertungsreserven<br />

Aufwertungsreserve Gesetz Nr. ….<br />

41.760,00<br />

41.760,00<br />

Erfolgsrechnung<br />

B) Aufwände der Produktion<br />

10) Abschreibungen <strong>und</strong> Abwertungen<br />

a) Abschreibung immaterielle Güter<br />

Abschreibung Firmenwert 18.000,00<br />

b) Abschreibung materielle Güter<br />

Abschreibung Masch<strong>in</strong>en 796.000,00<br />

c) Abwertung Anlagen<br />

Abwertung Masch<strong>in</strong>en 15.000,00<br />

d) Abwertung Forderungen<br />

13) Zuführungen zu anderen Fonds<br />

Zuführung Reparatur/Instandh. 10.000,00<br />

E) Außerordentliche Aufwände <strong>und</strong> Erträge<br />

20) Außerordentliche Erträge<br />

Wiederaufwertung Masch<strong>in</strong>en 15.000,00<br />

18.000,00<br />

796.000,00<br />

15.000,00<br />

51.430,00<br />

880.430,00<br />

10.000,00<br />

15.000,00<br />

2.8.7. Der Anlagenspiegel<br />

E<strong>in</strong> wichtiges Dokument des <strong>Jahresabschluss</strong>es ist der Anhang, dem die Aufgabe zukommt Details zu den<br />

<strong>in</strong> der Bilanz ausgewiesenen Daten zu liefern. Mit Bezug auf das Anlagevermögen ist dies der<br />

"Anlagenspiegel".<br />

siehe Beispiel auf Folgeseite<br />

<strong>Jahresabschluss</strong>-<strong>Besteuerung</strong> - Dr. Friedrich Nöckler - 2013/14 Seite 35