Kosten- und Leistungsrechnung VFA-Bielefeld (40 Stunden = 20 ...

Kosten- und Leistungsrechnung VFA-Bielefeld (40 Stunden = 20 ...

Kosten- und Leistungsrechnung VFA-Bielefeld (40 Stunden = 20 ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

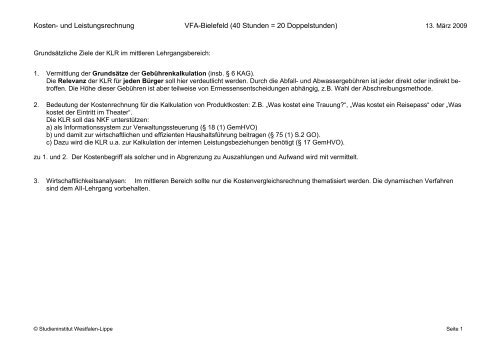

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Gr<strong>und</strong>sätzliche Ziele der KLR im mittleren Lehrgangsbereich:<br />

1. Vermittlung der Gr<strong>und</strong>sätze der Gebührenkalkulation (insb. § 6 KAG).<br />

Die Relevanz der KLR für jeden Bürger soll hier verdeutlicht werden. Durch die Abfall- <strong>und</strong> Abwassergebühren ist jeder direkt oder indirekt betroffen.<br />

Die Höhe dieser Gebühren ist aber teilweise von Ermessensentscheidungen abhängig, z.B. Wahl der Abschreibungsmethode.<br />

2. Bedeutung der <strong>Kosten</strong>rechnung für die Kalkulation von Produktkosten: Z.B. „Was kostet eine Trauung?“, „Was kostet ein Reisepass“ oder „Was<br />

kostet der Eintritt im Theater“.<br />

Die KLR soll das NKF unterstützen:<br />

a) als Informationssystem zur Verwaltungssteuerung (§ 18 (1) GemHVO)<br />

b) <strong>und</strong> damit zur wirtschaftlichen <strong>und</strong> effizienten Haushaltsführung beitragen (§ 75 (1) S.2 GO).<br />

c) Dazu wird die KLR u.a. zur Kalkulation der internen Leistungsbeziehungen benötigt (§ 17 GemHVO).<br />

zu 1. <strong>und</strong> 2. Der <strong>Kosten</strong>begriff als solcher <strong>und</strong> in Abgrenzung zu Auszahlungen <strong>und</strong> Aufwand wird mit vermittelt.<br />

3. Wirtschaftlichkeitsanalysen: Im mittleren Bereich sollte nur die <strong>Kosten</strong>vergleichsrechnung thematisiert werden. Die dynamischen Verfahren<br />

sind dem AII-Lehrgang vorbehalten.<br />

© Studieninstitut Westfalen-Lippe Seite 1

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die Bedeutung der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> für die Kommunalverwaltung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

• die Bedeutung der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong><br />

in der Kommunalverwaltung<br />

insbesondere in den Bereichen<br />

Gebührenkalkulation, Produktkosten<br />

<strong>und</strong> Wirtschaftlichkeitsanalysen<br />

aufzeigen <strong>und</strong> Verweise auf gesetzliche<br />

Regelungen herstellen (muss)<br />

3<br />

• Die Gebührenkalkulation bestimmt teilweise die Höhe der Erträge<br />

<strong>und</strong> Einzahlungen:<br />

§ 6 KAG: Das Ergebnis der Benutzungsgebührenkalkulation bestimmt<br />

in vielen Bereichen (Abfall, Abwasser, Friedhof…) nach § 6(1) KAG<br />

die Höhe der Einzahlungen <strong>und</strong> Erträge, da dort nach § 6(1) KAG die<br />

<strong>Kosten</strong> gr<strong>und</strong>sätzlich verursachungsgerecht kalkuliert <strong>und</strong> vollständig<br />

(!) auf die Nutzer umgelegt werden sollen.<br />

Folge: Die Richtigkeit der Kalkulation <strong>und</strong> die Anwendung von Ermessensspielräume<br />

betreffen unmittelbar die finanziellen Ressourcen der<br />

Kommune (Haushaltsausgleich) <strong>und</strong> den „Geldbeutel“ der Bürger!<br />

• Im NKF sollen in Zukunft die <strong>Kosten</strong> der Produkte bestimmt <strong>und</strong><br />

ausgewiesen werden § 4 i.V.m. §§ 17, 18 GemHVO:<br />

Z. B. <strong>Kosten</strong> einer Trauung, <strong>Kosten</strong> eines Reisepasses, <strong>Kosten</strong> der<br />

Eintrittskarte im Theater.<br />

• Kommunales<br />

Finanzmanagement<br />

• Kommunale<br />

Abgaben<br />

• NKF<br />

• Die Wirtschaftlichkeit von Investitionen bestimmt den Handlungsspielraum<br />

einer Kommune über viele Jahre:<br />

§ 14 (1) GemHVO NW: Investitionen benötigen nicht nur Ressourcen<br />

des aktuellen Jahres, sondern verursachen Folgewirkungen (<strong>Kosten</strong><br />

<strong>und</strong> Erlöse) über viele Jahre; teilweise bis zu 30 Jahren. Deswegen ist<br />

eine sorgfältige Investitionsentscheidung im Sinne jedes Bürgers (<strong>und</strong><br />

damit auch jedes Lehrgangsteilnehmenden).<br />

Deswegen sollen nach § 14 (1) GemHVO für „Investitionen über einer<br />

vom Rat festgelegten Wertgrenze“ die „wirtschaftlichste Lösung ermittelt<br />

werden“<br />

© Studieninstitut Westfalen-Lippe Seite 2

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die Bedeutung der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> für die Kommunalverwaltung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

• die Bedeutung der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong><br />

für eine wirtschaftliche<br />

Handlungsweise in der Kommunalverwaltung<br />

an einfachen Beispielen<br />

aufzeigen <strong>und</strong> deren Folgen für jeden<br />

Bürger (<strong>und</strong> damit jedes Lehrgangsteilnehmenden)<br />

<strong>und</strong>/ oder für die<br />

Stadt/ Ort/ Kreis erläutern (muss)<br />

• <strong>Kosten</strong>rechnung soll helfen <strong>Kosten</strong> zu vermeiden, wirtschaftlich<br />

zu handeln <strong>und</strong> nicht selber unnötig <strong>Kosten</strong> verursachen.<br />

§ 75 (1) GO – NKFG:<br />

Wirtschaftlichkeit, Effizienz <strong>und</strong> Sparsamkeit der Haushaltswirtschaft<br />

§ 18 GemHVO – NKFG: Unterstützung der Verwaltungssteuerung <strong>und</strong><br />

für die Beurteilung der Wirtschaftlichkeit <strong>und</strong> Leistungsfähigkeit bei der<br />

Aufgabenerfüllung<br />

• Die Arbeitsplatzkosten in der Kommunalverwaltung betragen nach<br />

KGSt als Daumenwert 1 Euro pro Minute für jeden Verwaltungsmitarbeiter.<br />

Anhand dieses Daumenwertes können die Teilnehmenden die<br />

Unwirtschaftlichkeit von einzelnen Sachverhalten (z. B. Büromaterial<br />

im NKF als Lagervorrat zu verbuchen oder die Unwirtschaftlichkeit einer<br />

unnötig aufwendigen <strong>Kosten</strong>rechnung) aufzeigen.<br />

• Unwirtschaftliches Handeln (in) der Kommunalverwaltung muss im<br />

Endeffekt vom Bürger (<strong>und</strong> damit auch von jedem Lehrgangsteilnehmenden)<br />

bezahlt werden oder führt zur Einschränkung von freiwilligen<br />

kommunalen Leistungen (z.B. im Kulturbereich oder bei freiwilligen<br />

sozialen Leistungen).<br />

• NKF<br />

© Studieninstitut Westfalen-Lippe Seite 3

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Gr<strong>und</strong>sätze <strong>und</strong> Gr<strong>und</strong>begriffe der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong><br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

• Gr<strong>und</strong>sätze der KLR erläutern<br />

(muss)<br />

• Vollständigkeit: Gesamte betriebstypische Werteverzehr ist als <strong>Kosten</strong> zu erfassen.<br />

D.h. z.B., dass auch entgangene Eigenkapitalzinsen berücksichtigt werden<br />

(§ 6 (2) S.1 KAG). (muss)<br />

• NKF,<br />

u.a. GoB<br />

• Zweckmäßigkeit/ Wirtschaftlichkeit: KLR so umfangreich wie erforderlich <strong>und</strong><br />

so einfach wie möglich („Wirtschaftlichkeit“ (s.o.) oder auch 80-<strong>20</strong> Prinzip analog zu<br />

§ 75 (1) S. 2).<br />

Dadurch werden 2 Ziele erreicht:<br />

a) Die <strong>Kosten</strong>rechnung erzeugt nicht unnötig <strong>Kosten</strong><br />

b) Die <strong>Kosten</strong>rechnung ist einfacher nachvollziehbar<br />

i) Für die <strong>Kosten</strong>rechner selber, die teilweise erst nach 1 Jahr eine<br />

(dann alte) <strong>Kosten</strong>rechnung überprüfen müssen<br />

ii) Für die Entscheidungsträger in Verwaltung <strong>und</strong> Rat<br />

Folge: Die KLR hat eine größere Wirksamkeit<br />

(muss)<br />

• (Gr<strong>und</strong>sätzlich) Verursacherprinzip: <strong>Kosten</strong> sind möglichst verursachungsgerecht<br />

den Leistungen zu zuordnen § 6 (1) KAG. (muss)<br />

• „Belegprinzip“: Keine KLR ohne die spätere Möglichkeit, diese wieder nachvollziehen<br />

zu können: Belege <strong>und</strong> nachvollziehbare Berechnungen sind notwendig.<br />

(muss)<br />

© Studieninstitut Westfalen-Lippe Seite 4

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Gr<strong>und</strong>sätze <strong>und</strong> Gr<strong>und</strong>begriffe der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong><br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

• die Unterschiede zwischen <strong>Kosten</strong>,<br />

Aufwand <strong>und</strong> Auszahlungen<br />

einerseits <strong>und</strong> Erlösen, Erträgen<br />

<strong>und</strong> Einzahlungen andererseits<br />

an einzelnen Beispielen sicher<br />

aufzeigen (muss)<br />

7<br />

• Die Abgrenzung von <strong>Kosten</strong>, Aufwand <strong>und</strong> Auszahlungen anhand von Beispielen<br />

ist elementar (muss). Die Begriffsbestimmungen „neutraler Aufwand“, „a.o. Aufwand“,<br />

„Gr<strong>und</strong>kosten“, „Zusatzkosten“, „Anderskosten“ etc. <strong>und</strong> das entsprechende<br />

„übliche“ Schaubild sind nicht notwendig. Aus didaktischen Gründen kann es hilfreich<br />

sein, einzelne Begriffsbestimmungen zu verwenden.<br />

• Abgrenzungsbeispiele<br />

- Investitionsauszahlung gegenüber kalkulatorischen Abschreibungen (muss)<br />

- Zins(aus)zahlungen gegenüber kalkulatorischen Zinsen (insbesondere bei Eigenfinanzierung)<br />

(muss)<br />

- Vorauszahlung von Versicherungsbeiträgen, Zahlung von Rechnungen aus dem<br />

Vorjahr oder Nachzahlung von Verbrauch (z.B. Gas, Strom…) im Vorjahr (muss)<br />

- Personalkosten gegenüber Personalauszahlungen (siehe Pensionsrückstellungen<br />

oder die Bezahlung von Januarbeamtengehälter im Dezember des Vorjahres) (soll)<br />

• Kommunales<br />

Finanzmanagement<br />

• NKF<br />

• Aufwand wird nach NKF definiert, d.h. u.a.<br />

- Büromaterial <strong>und</strong> andere geringfügige Lagerbestände werden als Sofortaufwand<br />

definiert (wg. Gebot der Wirtschaftlichkeit nach § 75 (1) S. 2 GO)<br />

- Bilanzielle Abschreibung von AV ab dem Kauf folgendem Monat, unabhängig<br />

von der wirklichen Nutzung (§ 35 (2) GemHVO)<br />

(im Gegensatz zur KLR, bei der gr<strong>und</strong>sätzlich der Nutzungsbeginn relevant ist)<br />

- GWGs als Sofortaufwand, wg. des Gebots der Wirtschaftlichkeit nach<br />

§ 33 (4) GemHVO i.V.m. § 75 (1) S. 2 GO<br />

• Erlöse, Erträge <strong>und</strong> Einzahlungen werden nur in Gr<strong>und</strong>zügen behandelt<br />

© Studieninstitut Westfalen-Lippe Seite 5

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die <strong>Kosten</strong>artenrechnung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

• die <strong>Kosten</strong>artenrechnung in das System<br />

der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> einordnen<br />

(kann)<br />

8<br />

• Einordnung in gr<strong>und</strong>sätzlichen (einfachen) BAB, d.h. es wird nur die<br />

Struktur vorgestellt, ggf. ohne die Begriffe <strong>Kosten</strong>stelle <strong>und</strong> <strong>Kosten</strong>träger<br />

zu diesem Zeitpunkt zu nennen (kann)<br />

• KFM<br />

• Kommunale<br />

Abgaben<br />

• Personalkosten <strong>und</strong> pauschale Arbeitsplatzkosten<br />

ermitteln (muss)<br />

• Personalkosten können (gr<strong>und</strong>sätzlich) entweder aus den NKF-<br />

Haushaltsdaten übernommen werden oder pauschaliert mit dem KGSt-<br />

Bericht „<strong>Kosten</strong> eines Arbeitsplatzes“ ermittelt werden (muss)<br />

• NKF<br />

• Aus der Höhe der Arbeitsplatzkosten nach KGSt ergibt sich der durchschnittliche<br />

Daumenwert von 1 Euro pro Minute für eine(n) Verwaltungsbeschäftigte(n).<br />

Da nach wissenschaftlichen Untersuchungen die KLR die höchste<br />

Wirksamkeit hat, die möglichst einfach ist bzw. verstanden <strong>und</strong> angewendet<br />

werden kann, ist dieser Daumenwert für überschlägige Kalkulation<br />

von Produktkosten <strong>und</strong> Tätigkeiten in der Praxis elementar. Beispielhaft<br />

kann die <strong>Kosten</strong>einsparungen bei vereinfachten Verfahrensabläufen<br />

in der gesamten Verwaltung (schnell) kalkuliert werden (muss)<br />

© Studieninstitut Westfalen-Lippe Seite 6

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die <strong>Kosten</strong>artenrechnung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

• die Probleme der Ermittlung kalkulatorischer<br />

Abschreibungen in Gr<strong>und</strong>zügen<br />

beschreiben (muss)<br />

• AW/HK; WBZW; WBW, Abschreibungsdauer, Zulässigkeit der Abschreibung<br />

sowohl auf den AW, wie auch auf den WBZW, in der Gebührenkalkulation<br />

(muss).<br />

• Verkürzte <strong>und</strong> verlängerte Abschreibungsdauer (soll)<br />

• Gr<strong>und</strong>sätzlich lineare Abschreibung in der Gebührenkalkulation gemäß<br />

§ 6 (2) KAG (muss)<br />

• Bei gleichem Sachverhalt: Unterschiedliche Höhe von bilanziellen Abschreibungen<br />

<strong>und</strong> kalkulatorischen Abschreibungen (z.B. in der Gebührenkalkulation).<br />

(muss)<br />

Beispiel: Bilanzielle Abschreibung auf den Anschaffungswert <strong>und</strong> kalkulatorische<br />

Abschreibung auf den Wiederbeschaffungszeitwert. Dies<br />

führt in der Regel dazu, dass der Abschreibungsaufwand geringer ist<br />

als die Abschreibungskosten.<br />

• Der Begriff „AfA“ wird nicht verwendet, da dies ein Begriff aus dem<br />

„Steuerrecht“ darstellt. Es wird der Begriff „kalkulatorische Abschreibung“<br />

verwendet. (Gr<strong>und</strong>: Eindeutigkeit der Begrifflichkeit) (muss).<br />

© Studieninstitut Westfalen-Lippe Seite 7

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die <strong>Kosten</strong>artenrechnung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

• Gründe für die Notwendigkeit <strong>und</strong> die<br />

Auswirkungen kalkulatorischer Abschreibungen<br />

erläutern (muss):<br />

• Die Abschreibung auf den AW ist meist geringer als die Abschreibung<br />

auf den WBZW <strong>und</strong> entlastet damit (gem. § 6 (1) KAG) den Bürger<br />

durch geringere Abfall- <strong>und</strong> Abwasser(Benutzungs)gebühren (muss).<br />

- jährlicher Werteverzehr wird dokumentiert<br />

<strong>und</strong> ggf. vollständig dem<br />

Gebührenzahler in Rechnung gestellt<br />

(analog Tilgung eines Kredits)<br />

- Substanzerhaltungsprinzip<br />

- Ansatz eines fiktiven (= kalkulatorischen)<br />

anstatt eines realen Werteverbrauchs<br />

Dadurch ist die Abschreibung auf den AW aber gleichzeitig(!) nachteilig<br />

für den kommunalen NKF-Haushaltsausgleich (Aufwand ≤ Erträge)<br />

nach § 75 (2) GO (Dieser letzte Absatz kann in Ausnahmefällen schon<br />

im mittleren Bereich (mD, AI, <strong>VFA</strong>…) vermittelt werden).<br />

• Abschreibung als Finanzierung eines Anlageguts durch den Bürger<br />

analog der Tilgung eines Kredits (zusätzlich zu den kalkulatorischen<br />

Zinsen analog zu Kreditzinsen) (soll)<br />

© Studieninstitut Westfalen-Lippe Seite 8

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die <strong>Kosten</strong>artenrechnung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu anderen<br />

Lehrgebieten<br />

• kalkulatorische Zinsen berechnen<br />

<strong>und</strong> die Probleme der Ermittlung<br />

kalkulatorischer Zinsen aufzeigen<br />

(muss)<br />

• die Notwendigkeit interner Leistungsverrechnungen<br />

erläutern<br />

(muss)<br />

4<br />

• In der Gebührenkalkulation muss die Restwertmethode (d.h. auf RBW) nach<br />

OVG NW 24.7.1995, es bestätigte OVG NW 5.8.1994, verwendet werden.<br />

Die Durchschnittszinsmethode (Halbwertmethode) ist in der Gebührenkalkulation<br />

nicht zulässig!<br />

• RBW: Um einheitliche Lösungen zu erhalten, wird für das StIWL vereinbart<br />

den RBW am Jahresende als Gr<strong>und</strong>lage der kalk. Zinsberechnung zu verwenden<br />

• Nur das betriebsnotwendiges Kapital wird verzinst (80-<strong>20</strong>-Prinzip)<br />

• Gebührenkalkulation: Das Abzugskapital wird nicht mitverzinst (§ 6 (2) S. 4<br />

KAG)<br />

• Ein (meist einheitlicher) kalkulatorischer Zinssatz wird verwendet (nicht wie im<br />

NKF, da dort je nach Kreditvertrag verschiedene Fremdkapitalzinssätze zur<br />

Anwendung kommen) (80-<strong>20</strong>-Prinzip)<br />

• Unterschied von kalk. Zinsen <strong>und</strong> Zinsaufwand anhand von Beispielen<br />

1 • Berücksichtigung der internen Leistungsverrechnung für Wirtschaftskennzahlen<br />

des NKF (gemäß § 18 GemHVO) <strong>und</strong> für die Darstellung des vollständigen<br />

Ressourcenverbrauchs von Produktbereichen/ Produktgruppen/ Produkten.<br />

(Erhöhung der Transparenz (u.a. auch eine Forderung des NKF) (muss)<br />

• Unterstützung der Verwaltungssteuerung nach § 17 GemHVO<br />

• Ggf. Ansatzpunkte für wirtschaftlichere <strong>und</strong> effizientere Handlungsmöglichkeiten<br />

→ Unterstützung des § 75 (1) S. 2 GO<br />

• Kommunales<br />

Finanzmanagement<br />

• Kommunale<br />

Abgaben<br />

• NKF<br />

• Verwaltungsorganisation<br />

• KFM<br />

• NKF<br />

© Studieninstitut Westfalen-Lippe Seite 9

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die <strong>Kosten</strong>stellenrechnung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen Lehrgebieten<br />

• Betriebsabrechnungsbogen als eine strukturierte<br />

Möglichkeit <strong>und</strong> Darstellung der Gebührenkalkulation<br />

• Ein einfacher Betriebsabrechnungsbogen wird von den<br />

Teilnehmenden erstellt. (muss)<br />

5<br />

• An diesem werden die gr<strong>und</strong>legenden Eigenschaften erläutert<br />

- 3 (mögliche) Stufen der (Gebühren-)Kalkulation: <strong>Kosten</strong>arten,<br />

-stellen, -träger<br />

- gr<strong>und</strong>sätzliche Eigenschaften der 3 Stufen<br />

- Erfassungs- <strong>und</strong> Verteilungsmaßstäbe: Verursachungsgerechtigkeit<br />

bei der <strong>Kosten</strong>arten <strong>und</strong> –stellenrechnung, ggf.<br />

weitere Maßstäbe wie Sozialstaatsprinzip <strong>und</strong> ökologisches<br />

Prinzip in der <strong>Kosten</strong>trägerrechnung<br />

(muss)<br />

• die Struktur einer Betriebsabrechnung anhand der<br />

Aufgabenstellung einer kostenrechnenden Einrichtung<br />

beschreiben <strong>und</strong> unterschiedliche Gliederungsmöglichkeiten<br />

der <strong>Kosten</strong>stellen aufzeigen<br />

(muss)<br />

• Vor- <strong>und</strong> Endkostenstellen (muss)<br />

© Studieninstitut Westfalen-Lippe Seite 10

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die <strong>Kosten</strong>stellenrechnung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen Lehrgebieten<br />

• <strong>Kosten</strong>arten verursachungsgerecht auf <strong>Kosten</strong>stellen<br />

verteilen <strong>und</strong> dabei die Probleme der verursachungsgerechten<br />

Verteilung erläutern (muss)<br />

• Primärkostenverrechnung: direkt oder unter Zuhilfenahme<br />

verschiedener Verteilungsschlüssel (Äquivalenzziffenrechnung)<br />

(muss)<br />

• Verteilungsschlüssel können einfach (<strong>und</strong> ggf. transparent)<br />

oder genau (<strong>und</strong> ggf. komplex) sein. Die <strong>Kosten</strong>rechnung<br />

muss deswegen immer „Genauigkeit“, „Wirtschaftlichkeit/Aufwand<br />

der Berechung“ <strong>und</strong> „Verständlichkeit“ abwägen!<br />

(Hinweis auf Daumenregel „Jede Minute Verwaltungsarbeit<br />

(<strong>und</strong> damit KLR- Kalkulation) - kostet in der Kommune<br />

(<strong>und</strong> damit dem Steuerzahler) ca. 1 Euro“)<br />

• Vorkostenstellenkosten nach dem Anbau- <strong>und</strong><br />

Stufenleiterverfahren auf Endkostenstellen möglichst<br />

verursachungsgerecht verteilen (muss)<br />

• Sek<strong>und</strong>ärkostenverrechnung:<br />

Anbau-, Stufenleiterverfahren (muss)<br />

• Auf die weiteren Möglichkeiten der mathematischen oder<br />

Iterationsverfahren wird nur hingewiesen. (muss)<br />

© Studieninstitut Westfalen-Lippe Seite 11

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Die <strong>Kosten</strong>trägerrechnung<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

• die <strong>Kosten</strong>trägerrechnung in das System der <strong>Kosten</strong>-<br />

<strong>und</strong> <strong>Leistungsrechnung</strong> einordnen (muss)<br />

• Betriebsabrechnungsbogen (muss)<br />

• Bezüge zwischen <strong>Kosten</strong>trägern <strong>und</strong> Produktbereichen/<br />

Produktgruppen/ Produkten/ Leistungen<br />

je nach Untersuchungsgegenstand herstellen<br />

(muss)<br />

• Verwaltungsorganisation<br />

• KFM<br />

• NKF<br />

• Entgeltkalkulationen auf der Basis der Divisionskalkulation<br />

sowie<br />

Äquivalenzziffernkalkulation durchführen <strong>und</strong> die<br />

Anwendbarkeit dieser Verfahren erläutern (muss)<br />

3 • Einfache Divisionskalkulation (muss)<br />

• Mehrfache Divisionskalkulation (muss)<br />

• Äquivalenzziffernkalkulation (muss)<br />

• Auf die Zuschlagskalkulation wird nur in Gr<strong>und</strong>zügen hingewiesen:<br />

- im KGSt-Arbeitskosten-Bericht (für die Kalkulation der<br />

Gemeinkosten)<br />

- in der Privatwirtschaft für die Kalkulation von Material- <strong>und</strong><br />

Fertigungsgemeinkosten (muss)<br />

© Studieninstitut Westfalen-Lippe Seite 12

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <strong>VFA</strong>-<strong>Bielefeld</strong> (<strong>40</strong> St<strong>und</strong>en = <strong>20</strong> Doppelst<strong>und</strong>en) 13. März <strong>20</strong>09<br />

Sachbereich: Ausblick auf weiterführende Fragestellungen der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong><br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelst<strong>und</strong>en<br />

Unterrichtsinhalte*<br />

Bezüge zu anderen<br />

Lehrgebieten<br />

• Ansatzpunkte für weiterführende Fragestellungen<br />

der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> aufzeigen<br />

(muss) 5<br />

• Unterscheidung in variable <strong>und</strong> fixe <strong>Kosten</strong> (muss) <strong>und</strong><br />

ggf. einfache Deckungsbeitragsrechnung (soll)<br />

• einfache Wirtschaftlichkeitsrechnungen nach <strong>Kosten</strong>vergleichsrechnung<br />

für den Alternativenvergleich (muss)<br />

* Die Aufzählungen sind beispielhaft <strong>und</strong> im Zusammenhang mit den bereits formulierten Lerninhalten zu sehen.<br />

36 Einzelst<strong>und</strong>en Unterricht<br />

1 Klausur à 2 Unterrichtsst<strong>und</strong>en = 2 Std.<br />

1 Unterrichtsst<strong>und</strong>e für die Besprechung der Klausur = 1 Std.<br />

1 Unterrichtsst<strong>und</strong>e Besprechung der sonstigen Leistungen = 1 Std.<br />

© Studieninstitut Westfalen-Lippe Seite 13