Präsentation Inventarisierung leicht gemacht - hallobtf!

Präsentation Inventarisierung leicht gemacht - hallobtf!

Präsentation Inventarisierung leicht gemacht - hallobtf!

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

<strong>Inventarisierung</strong><br />

<strong>leicht</strong> <strong>gemacht</strong><br />

?!<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 1

Wer oder was ist<br />

Alfter ?<br />

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Einwohner: ca. 23.000<br />

Fläche: 34,8 km²<br />

5 Ortschaften<br />

150 MA<br />

1.000 Grundschüler<br />

300 Hauptschüler<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 2

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

In welchen Gebäuden ist eine Inventur<br />

durchzuführen?<br />

• Hauptschule mit Nebengebäuden<br />

• Grundschulen mit Nebengebäuden<br />

• Turn- und Mehrzweckhallen<br />

• Feuerwehrgerätehäuser<br />

• Kindergärten<br />

• Aussegnungshallen<br />

• Rathaus<br />

• Sonstige Gebäude (Übergangsheime, Jugendräume …)<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 3

Wer oder was ist<br />

Weilerswist ?<br />

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Einwohner: ca. 17.000<br />

Fläche: 57,2 km²<br />

14 Ortsteile<br />

160 MA<br />

460 Kindergartenplätze<br />

700 Grundschüler<br />

1.000 Gesamtschüler<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 4

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

In welchen Gebäuden ist eine Inventur<br />

durchzuführen?<br />

• 1 Gesamtschule mit Nebengebäuden (z.B. Aula, Mensa)<br />

• 4 Grundschulen mit Nebengebäuden<br />

• 6 Turn- und Mehrzweckhallen<br />

• 6 Feuerwehrgerätehäuser<br />

• 7 Kindergärten<br />

• 1 Bücherei<br />

• 5 Aussegnungshallen<br />

• 1 Rathaus<br />

• Sonstige Gebäude (Bahnhofsempfangsgebäude,<br />

Übergangsheime, Jugendräume …)<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 5

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Ziele der Gemeinde bei der Inventur:<br />

• Minimaler Aufwand für die Ersterfassung aber auch bei<br />

den Folgeinventuren<br />

• Möglichst einheitliche Vorgehensweise bei der<br />

Erfassung und Bewertung<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 6

Grundsatz:<br />

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

So viel wie nötig,<br />

so wenig wie möglich!!!<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 7

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Gesetzliche Grundlagen:<br />

§§ 91 GO und 28 GemHVO NRW<br />

„Die Gemeinde hat zum Schluss eines jeden<br />

Haushaltsjahres sämtliche Vermögensgegenstände,<br />

Schulden und Rechnungsabgrenzungsposten in einer<br />

Inventur unter Beachtung der Grundsätze<br />

ordnungsmäßiger Inventur vollständig aufzunehmen und<br />

dabei den Wert der einzelnen Vermögensgegenstände und<br />

Verbindlichkeiten anzugeben (Inventar).“<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 8

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Welche Grundsätze ordnungsmäßiger Inventur<br />

sind zu beachten?<br />

• Grundsatz der Vollständigkeit<br />

• Grundsatz der Richtigkeit<br />

• Grundsatz der Nachprüfbarkeit<br />

• Grundsatz der Einzelerfassung<br />

• Grundsatz der Wirtschaftlichkeit<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 9

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Grundsatz der Vollständigkeit<br />

„Der Grundsatz der Vollständigkeit besagt, dass im Inventar<br />

sämtliche im wirtschaftlichen Eigentum der Gemeinde<br />

befindlichen Vermögensgegenstände sowie die Schulden<br />

und die Rechnungsabgrenzungsposten aufgeführt werden<br />

müssen. Hierzu zählen auch vollständig abgeschriebene,<br />

aber noch genutzte Wirtschaftsgüter.“<br />

(Kommentar der GPA NRW zu § 28 GemHVO)<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 10

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Grundsatz der Richtigkeit<br />

„Nach dem Grundsatz der Richtigkeit sind Art, Menge und<br />

Wert der Vermögensgegenstände sachlich zutreffend zu<br />

erfassen. Hierzu zählen die sachgerechte Identifizierung<br />

(Bestimmung der Art), die mengenmäßige Erfassung durch<br />

Zählen, Messen oder Wiegen und die zutreffende<br />

Bewertung entsprechend den Regelungen der GemHVO.“<br />

(Kommentar der GPA NRW zu § 28 GemHVO)<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 11

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Grundsatz der Nachprüfbarkeit<br />

„Der Grundsatz der Nachprüfbarkeit verlangt, das<br />

Verfahren und die Ergebnisse der Inventur so zu<br />

dokumentieren, dass sie für sachverständige Dritte<br />

nachvollziehbar sind.“<br />

(Kommentar der GPA NRW zu § 28 GemHVO)<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 12

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Grundsatz der Einzelerfassung<br />

„Grundsätzlich müssen alle Vermögensgegenstände und<br />

Schulden einzeln erfasst und bewertet werden.<br />

Ausnahmen von diesem Grundsatz stellen die<br />

Gruppenbewertung und die Festbewertung nach § 34<br />

GemHVO dar.“<br />

(Kommentar der GPA NRW zu § 28 GemHVO)<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 13

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Grundsatz der Wirtschaftlichkeit<br />

„Der Inventuraufwand soll in angemessener Relation zu<br />

dem Ergebnis stehen. Prüfungskriterium ist die<br />

Wesentlichkeit der betreffenden Bestände und das im<br />

Vergleich zu einer genaueren Prüfung entstehende<br />

Abweichungsrisiko.“<br />

(Kommentar der GPA NRW zu § 28 GemHVO)<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 14

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Welche gesetzlichen Vereinfachungen sind<br />

möglich?<br />

1. Inventurvereinfachungsverfahren<br />

(§ 29 GemHVO NRW)<br />

• Buch- oder Beleginventur<br />

• mathematisch-statistische Methoden<br />

• Nichterfassung von Vermögensgegenständen < 60 €<br />

• Fiktion des Verbrauchs von Roh-, Hilfs- und<br />

Betriebsstoffen<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 15

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

2. Geringwertige Vermögensgegenstände<br />

(§ 33 Abs. 4 GemHVO NRW)<br />

„Vermögensgegenstände des Anlagevermögens,<br />

deren Anschaffungs- oder Herstellungskosten<br />

wertmäßig den Betrag von 410 € ohne Umsatzsteuer<br />

nicht überschreiten, die selbstständig genutzt werden<br />

können und einer Abnutzung unterliegen, sind als<br />

geringwertige Vermögensgegenstände zu erfassen<br />

und können im laufenden Haushaltsjahr vollständig<br />

abgeschrieben werden. Bei einem Wert unter 60 €<br />

ohne Umsatzsteuer können die Vermögensgegenstände<br />

unmittelbar als Aufwand verbucht werden.“<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 16

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

2. Geringwertige Vermögensgegenstände<br />

(Kommentar der GPA zu § 33 Abs. 4 GemHVO NRW)<br />

„Die aktivierungspflichtigen Vermögensgegenstände,<br />

also solche mit einem Wert von 60 € und mehr, sind<br />

zum Anschaffungszeitpunkt als GVG zu erfassen und<br />

damit zu aktivieren. Die Erfassung kann sowohl über<br />

entsprechende Verzeichnisse, z.B. ein<br />

Inventarverzeichnis für GVG oder im Rahmen der<br />

Anlagenbuchhaltung, als auch über die Buchhaltung<br />

durch Bebuchung eines speziellen Kontos „Geringwertige<br />

Vermögensgegenstände“ erfolgen.“<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 17

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

3. Vermögensgegenstände mit einem Zeitwert von<br />

< 410 €<br />

(§ 56 Abs. 1 GemHVO NRW)<br />

„Vermögensgegenstände, für die ein Zeitwert von<br />

weniger als 410 € ohne Umsatzsteuer ermittelt wird,<br />

müssen nicht angesetzt werden. Sie können mit ihrem<br />

Zeitwert, wenn sie noch länger als ein Jahr genutzt<br />

werden oder mit einem Erinnerungswert angesetzt<br />

werden.“<br />

���� Gilt nur für die Eröffnungsbilanz<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 18

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Die §§ 33 Abs. 4 und 56 Abs. 1 GemHVO NRW<br />

entsprechen den Regelungen des § 6 EStG<br />

§ 6 Abs. 2 Sätze 4 und 5 EStG:<br />

„Satz 1 ist nur bei Wirtschaftsgütern anzuwenden, die unter<br />

Angabe des Tages der Anschaffung, Herstellung oder<br />

Einlage des Wirtschaftsgutes oder der Eröffnung des<br />

Betriebs und der Anschaffungs- oder Herstellungskosten<br />

oder des nach Absatz 1 Nr. 5 oder 6 an deren Stelle<br />

tretenden Wert in einem besonderen, laufend zu führenden<br />

Verzeichnis aufgeführt sind. Das Verzeichnis braucht nicht<br />

geführt zu werden, wenn diese Angaben aus der<br />

Buchführung ersichtlich sind.“<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 19

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Länderspezifische Unterschiede:<br />

z.B. § 33 Abs. 4 GemHVO Doppik Sachsen<br />

„Auf eine Erfassung der Vermögensgegenstände des<br />

Anlagevermögens, deren Anschaffungs- und<br />

Herstellungskosten im Einzelnen wertmäßig den Betrag<br />

von 60 € ohne Umsatzsteuer nicht überschreiten, kann<br />

verzichtet werden.“<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 20

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

z.B. § 53 Abs. 1 und 2 GemHVO Doppik Sachsen<br />

(1) „…Bei beweglichen Vermögensgegenständen kann<br />

eine pauschale Abschreibung von 50 v.H. vorgenommen<br />

werden; der Restwert ist in diesem Fall innerhalb von fünf<br />

Jahren abzuschreiben.<br />

(2) Für Vermögensgegenstände, die vor dem Stichtag für<br />

die Aufstellung der Eröffnungsbilanz angeschafft oder<br />

hergestellt worden sind, darf von Absatz 1 abgewichen<br />

werden, wenn die tatsächlichen Anschaffungs- oder<br />

Herstellungskosten nicht oder nur mit<br />

unverhältnismäßigem Aufwand ermittelt werden können. In<br />

diesem Fall sind vorsichtig geschätzte Zeitwerte<br />

anzusetzen.“<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 21

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Für Weilerswist wurde demnach folgendes<br />

festgelegt:<br />

• Bewegliche Vermögensgegenstände mit einem Wert<br />

zwischen 60 und 410 € netto werden als GVG auf dem<br />

Bestandskonto erfasst und im Jahr der Anschaffung<br />

vollständig abgeschrieben.<br />

• Bewegliche Vermögensgegenstände mit einem Wert<br />

über 410 € netto werden sowohl in „KAI“ als auch in der<br />

Anlagenbuchhaltung erfasst und über die Nutzungsdauer<br />

abgeschrieben.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 22

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Was war vor diesem Hintergrund für die<br />

Erstinventur zu beachten?<br />

Um den Grundsätzen der Vollständigkeit, Richtigkeit,<br />

Nachprüfbarkeit und Einzelerfassung gerecht zu werden,<br />

mussten im Rahmen der Erstinventur alle beweglichen<br />

Vermögensgegenstände (mit Ausnahme von VG unter 60 €<br />

netto) in entsprechenden Inventurlisten eingetragen<br />

werden. Bei der Inventur wurden die Anschaffungs- oder<br />

Herstellungskosten bzw. der Zeitwert vermerkt.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 23

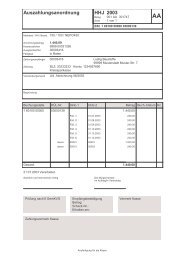

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Beispiel einer Zählliste für die Erstinventur:<br />

Produktbereich:<br />

Produktgruppe:<br />

Objekt/Gebäude:<br />

Zähllistennummer:<br />

Zeilen-<br />

Nr.<br />

NKF-Inventarnummer<br />

021 (Schulträgeraufgaben)<br />

218 (Gesamtschulen)<br />

Gesamtschule Weilerswist<br />

Zählliste zur körperlichen Inventur<br />

1 Späteste Rückgabe der Zählliste an die Aufnahmeleitung:<br />

Inventar-bezeichnung Inventarbeschreibung<br />

Standort<br />

(Raum)<br />

30.05.2006<br />

AK/Stück<br />

in €<br />

1 00030<br />

Beamer<br />

Panasonic LCD Projektor<br />

PT-LC 76 E<br />

Seriennr.: SD 33187<br />

Gesamtschule 1 1.080,95 x 1.080,95<br />

2 keine Stühle Schülerstühle 13 20 100,00 2.000,00<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 24<br />

Menge<br />

Bemerkungen<br />

(Fremdeigentum/<br />

Leasing)<br />

Ansager Aufschreiber Aufnahmeleitung / FBL<br />

Zeitwert<br />

> 410 €<br />

Name/Datum Frau Ansager, 11.05.2006 Herr Aufschreiber, 11.05.2006 MitarbeiterIn der Kämmerei, 11.05.2006<br />

Unterschrift<br />

Gesamtwert<br />

in €

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

• In den Schulen wurden die Vermögensgegenstände<br />

raumbezogen eingetragen.<br />

• In den Feuerwehrgerätehäusern, Kindergärten,<br />

Leichenhallen und dem Rathaus jeweils nur<br />

objektbezogen.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 25

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

In „KAI“ werden die beweglichen Vermögensgegenstände<br />

erfasst, deren Anschaffungs- oder Herstellungskosten bzw.<br />

deren Zeitwert über 410 € netto liegt. Gleichzeitig wird<br />

hierfür ein Anlagegut in der Anlagenbuchhaltung angelegt.<br />

Die Gegenstände werden mit einem Barcode versehen.<br />

Die handgeschriebenen, bearbeiteten Inventurlisten<br />

werden anschließend eingescannt und digital archiviert.<br />

Die Aufbewahrungsfrist beträgt 6 Jahre (§ 58 Abs. 1<br />

GemHVO NRW).<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 26

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Beispiel einer Erfassung eines VG > 410 € in KAI:<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 27

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Warum werden Gegenstände > 410 € sowohl in der<br />

Anlagenbuchhaltung als auch in KAI erfasst? (1)<br />

Aus Sicht der Finanzbuchhaltung:<br />

• Ein Ausdruck von Barcodes ist nur mit KAI möglich<br />

• Mit KAI sind Folgeinventuren einfacher; durch die<br />

Barcodes ist elektronische Bestandsaufnahme möglich<br />

• KAI liefert eine Liste, die das Ergebnis der aktuellen<br />

Inventur mit dem vorhandenen Inventar verg<strong>leicht</strong><br />

(Inventurdifferenzen)<br />

• Zusammenfassung der vorhandenen Inventarlisten und<br />

Dateien durch eine einheitliche Software<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 28

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Warum werden Gegenstände > 410 € sowohl in der<br />

Anlagenbuchhaltung als auch in KAI erfasst? (2)<br />

Aus Sicht der Fachabteilungen – z.B.:<br />

• bei den einzelnen Inventargütern können weitere<br />

Informationen (z.B. das Ablaufdatum des<br />

Leasingvertrages von PC‘s oder TÜV-Termine bei<br />

Fahrzeugen) hinterlegt werden; hierdurch werden<br />

spezielle Abfragen ermöglicht<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 29

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Welche Probleme können auftreten? (1)<br />

• Gegenstände, die privates Eigentum sind oder geleast<br />

bzw. gemietet sind, müssen vor der Inventur<br />

entsprechend gekennzeichnet werden.<br />

• Es muss der Zugang zu allen Räumen gewährleistet<br />

sein (z.B. durch die Hausmeister).<br />

• In Schulen und Kindergärten kann nur während der<br />

Ferien eine Inventur durchgeführt werden, da die<br />

Gegenstände nur zu diesem Zeitpunkt am „richtigen“ Ort<br />

sind und der Betrieb nicht gestört wird.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 30

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Welche Probleme können auftreten? (2)<br />

• Für die Aufnahme von Gegenständen in Fachräumen<br />

von Schulen (Chemie, Physik) ist eine fachkundige<br />

Person erforderlich, da manche Gegenstände ansonsten<br />

nicht identifiziert werden können.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 31

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Welche Besonderheiten ergaben sich? (1)<br />

• Im Bereich der Feuerwehr wurden die Ausstattungen<br />

der Feuerwehrfahrzeuge nicht einzeln erfasst,<br />

sondern als ein gesamtes Anlagegut, da es sich i.d.R.<br />

um eine DIN-Ausstattung handelt und die<br />

Nutzungsdauer somit einheitlich festgelegt wird.<br />

• Die Bestände der Bücherei wurden mit einem<br />

Erinnerungswert von 1 € pro Medium erfasst, da die<br />

gesamten Bestände aus der Nebenbuchhaltung der<br />

Bücherei ersichtlich sind.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 32

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Welche Besonderheiten ergaben sich? (2)<br />

• Der Wunsch der EDV-Abteilung war, auch die IT-<br />

Ausstattung in KAI zu erfassen, obwohl diese<br />

gemietet ist und damit eigentlich nicht erfasst werden<br />

müsste.<br />

Aus diesem Grunde wurde für die EDV-Abteilung ein<br />

eigener Belegkreis in KAI eingerichtet, in welchem<br />

die Mitarbeiter ihre eigenen, geforderten Daten<br />

erfassen.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 33

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Welche Vorarbeiten/-überlegungen sind erfolgt?<br />

• Intensive Gespräche mit den zuständigen Fachabteilungen,<br />

welche Gegenstände im wirtschaftlichen<br />

Eigentum der Gemeinde stehen und welche<br />

Informationen hierzu vorliegen<br />

• „Durchforstung“ der Haushaltsstellen des Vermögenshaushaltes,<br />

um festzustellen, wie viele Vermögensgegenstände<br />

> 410 € netto/Jahr angeschafft werden<br />

• Erstellung einer Dokumentation durch die Kämmerei<br />

• Erstellung einer Projektarbeit durch Studenten der FHöV<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 34

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Wie erfolgt die Fortschreibung der beweglichen<br />

Vermögensgegenstände?<br />

• Das Anlagegut (> 410 €) wird unmittelbar nach<br />

Rechnungseingang (zentral bei der Kämmerei) in KAI<br />

erfasst und automatisiert an die Anlagenbuchhaltung<br />

übergeben.<br />

• Es erfolgt ein Barcodedruck.<br />

• Der Barcode wird mit einer Kopie der Rechnung an die<br />

Schule, den Kindergarten oder den entsprechenden<br />

Fachbereich gesandt. Diese ist für die Anbringung<br />

verantwortlich.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 35

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Wie werden die Folgeinventuren durchgeführt?<br />

• Der in KAI vorhandene Datenbestand wird für die<br />

Inventur vorbereitet und auf einem Notebook<br />

gespeichert.<br />

• Der Mitarbeiter, der die Inventur durchführt, scannt die an<br />

den Vermögensgegenständen befindlichen Barcodes ein.<br />

• Inventurdifferenzen werden anschließend von der<br />

Anlagenbuchhaltung bearbeitet und mit dem<br />

Inventarverantwortlichen geklärt.<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 36

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Wir denken, dass wir hiermit den<br />

Grundsatz der Wirtschaftlichkeit soweit wie<br />

es uns vertretbar erscheint „ausgenutzt“<br />

und somit die <strong>Inventarisierung</strong> sowohl für<br />

die Erstinventur als auch für die<br />

Folgeinventuren <strong>leicht</strong> <strong>gemacht</strong> haben!<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 37

<strong>Inventarisierung</strong> <strong>leicht</strong> <strong>gemacht</strong><br />

Vielen Dank für Ihre<br />

Diane Schmitz<br />

Kämmerin<br />

Gemeinde Alfter<br />

Am Rathaus 7 • 53347 Alfter<br />

Telefon: 0228/6484-151<br />

eMail: diane.schmitz@alfter.de<br />

Internet: www.alfter.de<br />

Aufmerksamkeit!<br />

Alexander Eskes<br />

Fachbereichsleiter Finanzdienste<br />

Gemeinde Weilerswist<br />

Bonner Straße 29 • 53919 Weilerswist<br />

Telefon: 02254/9600-120<br />

eMail: aeskes@weilerswist.de<br />

Internet: www.weilerswist.de<br />

Weitere Informationen zur <strong>leicht</strong>en <strong>Inventarisierung</strong>:<br />

btf / is – Breitenfelder GmbH<br />

Stand D 10, E 02<br />

© Diane Schmitz, Alexander Eskes KOMCOM Ost, 13./14. November 2007 38