Integriertes Berichtswesen mit idealerweise unter ... - hallobtf!

Integriertes Berichtswesen mit idealerweise unter ... - hallobtf!

Integriertes Berichtswesen mit idealerweise unter ... - hallobtf!

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

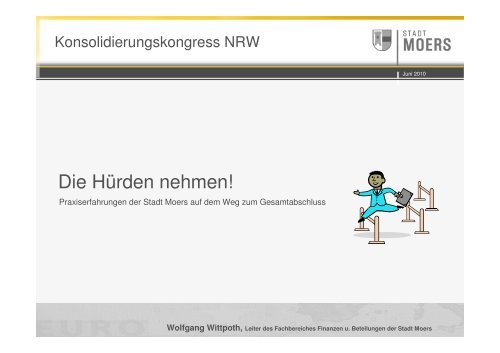

Konsolidierungskongress NRW<br />

Die Hürden nehmen!<br />

Praxiserfahrungen der Stadt Moers auf dem Weg zum Gesamtabschluss<br />

Juni 2010<br />

Wolfgang Wittpoth, Leiter des Fachbereiches Finanzen u. Beteilungen der Stadt Moers<br />

NRW, Juni 2010

Gliederung<br />

Juni 2010<br />

� Grundsätzliche Defizite in der Kommune und Perspektive des GA<br />

� Die Hürden<br />

• Strategische Hürde der neuen Steuerung<br />

• Organisatorische Hürde<br />

• Hürden in der Zusammenarbeit (erste Schritte)<br />

• Personelle Hürde<br />

• Software Hürde<br />

� Praxis und Ziele der Stadt Moers<br />

� Fazit<br />

Seite 2

Ausgangssituation<br />

Definitionsfragen, Kernfragen<br />

� Was ist ? Steuerung<br />

Beteiligungssteuerung<br />

Beteiligungsmanagement<br />

Konzerncontrolling<br />

� Literatur: Steuerung der Kernverwaltung �� Steuerung der Beteiligungen<br />

� Kommunale Praxis: Verwaltungsmanagement �� Beteiligungsmanagement<br />

□ werden i.d.R. unabhängig voneinander betrachtet<br />

□ Trennung sinnvoll oder ganzheitliche Steuerung?<br />

□ Kann ich den kommunalen Konzern überhaupt steuern?<br />

� Wo ist Steuerung bzw. „Controlling“ angesiedelt ?<br />

□ Organisation: Dez. Bürgermeister �� Dezernat Stadtkämmerer<br />

Juni 2010<br />

Seite 3

Bestehende Defizite in der Kommune<br />

� Defizite in der strategischen Steuerung<br />

□ sowohl im Finanzwesen als auch im Beteiligungsmanagement<br />

□ die Umsetzung von NSM, NKF und der GA soll helfen<br />

� Defizite im kaufmännischen Know-how<br />

Juni 2010<br />

□ Die inhaltlichen Anforderungen steigen bei gegebenen Personalressourcen. Dies<br />

bedingt eine weitere Professionalisierung im Beteiligungsmanagement.<br />

□ Organisatorische, prozessuale und systemtechnische Optimierungen anstoßen<br />

� Defizite bei der Haushaltsausgleichsdarstellung<br />

□ Konsolidierungsbeitrag aus dem Konzern rückt stärker in die Diskussion<br />

� Defizite in der Abstimmung und Zusammenarbeit<br />

□ Kämmerei Beteiligungsmanagement Konzern<strong>unter</strong>nehmen<br />

□ Wo sollte die zukünftige Konsolidierungsstelle angesiedelt sein?<br />

Seite 4

Beziehung zwischen Gesamtabschluss<br />

und Beteiligungsbericht<br />

Gesamtabschluss<br />

Stadt Moers<br />

ausgewählte Einbeziehung in<br />

den Konsolidierungskreis<br />

Konsolidierungsstelle<br />

���� Gesamtabschluss<br />

Sondervermögen<br />

Diskussions- und<br />

Konfliktlinien<br />

Unternehmen<br />

vollständige Dokumentation der<br />

wirtschaftlichen Betätigung<br />

Beteiligungs-<br />

Management<br />

���� Beteiligungsbericht<br />

Juni 2010<br />

STADT MOERS<br />

Beteiligungsbericht<br />

für das Geschäftsjahr<br />

2008<br />

Seite 5

Beteiligungsübersicht Stadt Moers<br />

Festlegung des<br />

Konsolidierungskreises<br />

100% 100% 100% 51,1%<br />

100%<br />

80%<br />

Wirtschaftsförderungs-<br />

und Strukturentwicklungsgesellschaft<br />

Moers mbH<br />

Wohnungsbau<br />

Stadt Moers<br />

GmbH<br />

Moers Kultur<br />

GmbH<br />

Moers<br />

Marketing<br />

GmbH<br />

Städtische<br />

Betriebe<br />

Moers AöR<br />

Grundstücksgesellschaft<br />

Königlicher Hof<br />

mbH<br />

4,89%<br />

4,89%<br />

100%<br />

Projektgesellschaft<br />

Schulsanierung<br />

Moers mbH<br />

100%<br />

Stadtbau Moers<br />

GmbH<br />

Schlosstheater<br />

Moers GmbH<br />

96%<br />

Energie Wasser<br />

Niederrhein<br />

GmbH<br />

70% 100%<br />

Sport- und<br />

Bäderbetriebe<br />

Moers GmbH<br />

5,5% 24,4%<br />

Wohnungs -u. Verwaltungsgesellschaft<br />

Moers mbH & Co. KG<br />

50%<br />

Grafschafter<br />

Gewerbepark<br />

Genend GmbH<br />

50%<br />

wir4-<br />

Wirtschaftsförderung-<br />

AöR<br />

Grafschaft Moers<br />

Siedlungs - und<br />

Wohnungsbau GmbH<br />

0,6%<br />

Niederrheinische<br />

Verkehrsbetriebe<br />

AG -NIAG-<br />

1,6%<br />

Betriebsgesell -<br />

schaft Radio Wesel<br />

mbH & Co. KG<br />

Stadt Moers<br />

Vollkonsolidierung<br />

at Equity<br />

at cost<br />

0,59% Trianel GmbH<br />

0,93% Trianel Gaskraftwerk Hamm GmbH & Co KG<br />

2,11% Trianel Kohlekraftwerk Lünen GmbH & Co.KG<br />

0,67% TrianelKohlekraftwerk Krefeld Projektgesellschaft mbH Co.KG &<br />

4,89% MoersMarketingGmbH<br />

5,00% Stadtwerke Dinslaken GmbH<br />

Bildung<br />

Biokraftgesellschaft Moers/Dinslaken mbH<br />

Wasserverbund Niederrhein GmbH<br />

Fernwärmeversorgung Niederrhein GmbH<br />

Rhein. Westf. Institut f. Wasserforschung gGmbH<br />

items GmbH<br />

EnergieGutGmbH<br />

Eigenbetriebsähnliche Einrichtungen<br />

Zentrales<br />

Gebäudemanagement<br />

Juni 2010<br />

13 voll zu konsolidierende Unternehmen<br />

4 at Equity Unternehmen<br />

50,0%<br />

9,00%<br />

6,90%<br />

2,34%<br />

6,23%<br />

4,00%<br />

Seite 6

Neue Perspektiven durch den<br />

Gesamtabschluss<br />

Juni 2010<br />

� Verlustausgleichsvereinbarungen oder Kapitalerhöhungen haben bei un<strong>mit</strong>telbaren<br />

Beteiligungen Einfluß auf den Beteiligungsbuchwert in der Bilanz<br />

□ der Beteiligungsbuchwert wird von der Kämmerei gesteuert, da diese die direkte<br />

Verbindung zur Bilanz hat<br />

� Finanz- und Leistungsbeziehungen werden deutlicher<br />

□ <strong>unter</strong>einander in den Unternehmen sowie zur Kommune<br />

□ sind im Beteiligungsbericht im Regelfall nur ansatzweise wiedergegeben<br />

□ Hürde: Saldenabstimmung der Forderungen und Verbindlichkeiten<br />

▪ Stadt Beteiligungen sowie Beteiligungen Beteiligungen<br />

� Stellung und „Wert“ der „Mutter Stadt“<br />

� Die Stadt als Konzernmutter muss ihre Gesellschafterrolle i.d.R. umfassender<br />

wahrnehmen als bisher<br />

� Hürde: wer steuert eigentlich wen?<br />

Seite 7

Neue Perspektiven durch den<br />

Gesamtabschluss<br />

� Ändert sich die Gesellschafterrolle der Stadt ?<br />

� dies ist strittig !<br />

□ Beteiligungen haben ein hohes Selbstbewusstsein und Machtgehabe<br />

Juni 2010<br />

□ Insbesondere Geschäftsführer großer Töchter sehen sich selbst gerne als heimliche<br />

Bürgermeister oder Kämmerer, wodurch die Steuerungsmacht der Kommune<br />

eingeschränkt ist (auch in dem künftigen „Konzern Stadt“)<br />

▪ „Wir sind die Macher, erwirtschaften Gewinne und schütten an die Stadt aus“<br />

□ Stadt ist bisher eher „Bittsteller“ als echter Gesellschafter, der Dinge einfordert<br />

□ Im Konzern und im Gesamtabschluss muss die Mutter nun bis in die „letzte“<br />

Beteiligung durchgreifen<br />

� Daher gilt es Pflichten festzulegen, z.B. in Form der Erstellung einer<br />

„Gesamtabschlussrichtlinie“<br />

Seite 8

Neue Perspektiven durch den<br />

Gesamtabschluss<br />

� Bedeutung der Sondervermögen<br />

Juni 2010<br />

□ Bisher hat sich das Beteiligungsmanagement i.d.R. mehr den Unternehmen als den<br />

Eigenbetrieben gewidmet<br />

□ Entsprechend ihrer wirtschaftlichen Selbständigkeit werden die Eigenbetriebe jetzt<br />

eindeutiger als Unternehmen im Sinne einer Beteiligung gesehen<br />

□ Hürde: Saldenabstimmung der Forderungen und Verbindlichkeiten ggü. Stadt, da der<br />

Eigenbetrieb zwar selbständig bilanziert aber zur Stadt gehört<br />

Seite 9

Gliederung<br />

Juni 2010<br />

� Grundsätzliche Defizite in der Kommune und Perspektive des GA<br />

� Die Hürden<br />

• Strategische Hürde der neuen Steuerung<br />

• Organisatorische Hürde<br />

• Hürden in der Zusammenarbeit (erste Schritte)<br />

• Personelle Hürde<br />

• Software Hürde<br />

� Praxis und Ziele der Stadt Moers<br />

� Fazit<br />

Seite 10

Steuerung in der Kommune (Lehre)<br />

� Oberste Leitungsorgane der Kommune als Konzernmutter<br />

a) der Rat <strong>mit</strong> seinen Ausschüssen als politisches Leitungsorgan<br />

b) der Bürgermeister als administratives Leitungsorgan<br />

� Zentrale Aufgabe der Leitungsorgane<br />

□ Steuerung der Kommune als Konzernmutter und die der Konzernmutter<br />

nachgeordneten Tochterorganisationen<br />

□ Konzernleitung ist so<strong>mit</strong> Verwaltung und Politik<br />

� Gesamtsteuerung bedeutet demnach<br />

□ die zielorientierte Leitung der Kommune und der vAB durch den Rat und den<br />

Bürgermeister <strong>unter</strong> Verwendung geeigneter Instrumente<br />

Juni 2010<br />

□ Da die vAB kommunale Aufgaben i.d.R. <strong>mit</strong> kommunalem Vermögen abwickeln,<br />

muss die Kommune ihre Leitungsfunktionen im Rahmen einer Gesamtsteuerung<br />

wahrnehmen<br />

Seite 11

Aktuelle Praxis in der Kommune<br />

Juni 2010<br />

� Bisher ist die Beteiligungssteuerung oftmals nicht konsequent in eine Gesamtstrategie<br />

eingebettet („Strategielücke“).<br />

□ es gibt so<strong>mit</strong> meist noch keine vollständige Gesamtstrategie für den „Konzern<br />

Kommune“<br />

� Ein ausformuliertes Zielsystem für alle Beteiligungen ist eher selten zu finden<br />

bzw. ausbaufähig<br />

□ Produktziele im Kernhaushalt findet man dagegen schon öfter<br />

� Bei strategischen Entscheidungen für das einzelne Beteiligungs<strong>unter</strong>nehmen gibt<br />

die Politik den Ausschlag<br />

□ der Aufsichtsrat spielt hier i.d.R. nur eine sehr geringe Rolle<br />

Seite 12

Steuerungskreislauf in der Kommune<br />

(Lehre)<br />

Planung<br />

• Wirkungsziele<br />

• Leistungsziele<br />

• Finanzziele<br />

• Outputorientierte Budgetierung<br />

Haushalt Kommune<br />

Wirtschaftsplan Eigenbetrieb<br />

Wirtschaftsplan GmbH<br />

Controlling<br />

• Ausführung<br />

• Abweichungsanalyse<br />

• Gegensteuerung<br />

<strong>Integriertes</strong> <strong>Berichtswesen</strong><br />

<strong>mit</strong> <strong>idealerweise</strong> <strong>unter</strong>jährigen<br />

Berichten<br />

• Kosten- und Leistungsrechnung<br />

• Investitionscontrolling<br />

• Jahresabschluss<br />

• Gesamtabschluss<br />

Juni 2010<br />

Seite 13

Aktuelle Praxis im Steuerungskreislauf (1)<br />

� Vielfach noch „Inputorientierung“<br />

□ Produkte wurden gebildet, aber keine flächendeckende Verknüpfung von<br />

Wirkungszielen, Produktzielen und Ressourcen<br />

Juni 2010<br />

□ Steuerungsinstrumente, wie z.B. Zielvereinbarungen, Public Corporate Governance<br />

Kodex sind nur <strong>mit</strong> recht hohem Aufwand implementierbar.<br />

� Strategisches Management wenig ausgeprägt<br />

□ Politik legt sich selten auf langfristige Ziele fest<br />

□ Gesamtstrategie fehlt oft, die vAB sind selten in ein Zielsystem integriert<br />

□ Beteiligungen haben andere Zielfelder (Gewinnmaximierung, Eigenkapitalaus-<br />

stattung) als die Stadt (Ausschüttungsverlangen, „fahrradfreundliche Stadt“)<br />

� Einheitliche Steuerung im Konzern selten<br />

□ ein übergreifender Steuerungsansatz im Konzern ist oftmals nicht vorhanden<br />

□ vielfach gibt es eine zu hohe Autonomie der vAB, die das behindert<br />

Seite 14

Aktuelle Praxis im Steuerungskreislauf (2)<br />

� Einheitliche Steuerung im Konzern selten<br />

Juni 2010<br />

□ die Gesamtsteuerung des Konzerns ist daher noch nicht praxisorientiert und stößt an<br />

Akzeptanzgrenzen (u.a. an der Frage „wer denn der eigentliche Konzernsteuerer ist“)<br />

□ es gibt allerdings irgendwo in den vAB eine eigene, nicht integrierte Steuerung<br />

□ es fehlt eine zentrale Zuständigkeit für Beteiligungen, Finanz- und Leistungsziele<br />

� Keine einheitliche Organisationskultur<br />

□ <strong>unter</strong>schiedliche Organisationsstrukturen in den vAB und der Kernverwaltung kann zu<br />

Misstrauen <strong>unter</strong> den Handelnden führen<br />

� Controlling und integriertes <strong>Berichtswesen</strong> steckt noch in den Kinderschuhen<br />

□ Controlling- und Berichtssysteme sind selten vollständig umgesetzt und nur teilweise<br />

integriert<br />

� Frühzeitig klarstellen, wer wen steuert und spätestens <strong>mit</strong> dem Gesamtabschluss<br />

die neuen Steuerungsinstrumente des NSM und NKF einsetzen<br />

Seite 15

Konzerncontrolling (Aktuell)<br />

Haushaltsplan Beteiligungsbericht<br />

Produktbezogene Sicht<br />

Juni 2010<br />

� Im Beteiligungsbericht wird so<strong>mit</strong> eine betriebswirtschaftliche Sicht simuliert, wie<br />

auch in den privatwirtschaftlichen Konzernen üblich<br />

� Im Haushalt steht nur der Zuschuss an die Beteiligung, z.B. i.H.v. 5 Mio. €<br />

� Aber wo steht, wofür das Geld ausgegeben wird?<br />

� z.B. für wieviel Konzerte, Veranstaltungen etc.? Wirtschaftsplan?<br />

� Die Politik entscheidet i.d.R. nur über die Zuschusssumme<br />

Betriebswirtschaftliche Kennzahlen<br />

für die Beteiligungen<br />

Seite 16

Konzerncontrolling � Ziel (1)<br />

Zentrales<br />

Controlling<br />

Beteiligungsmanagement<br />

� Plattform für die Organisation und die Prozesse bilden<br />

Juni 2010<br />

� Wen spreche ich genau an, wenn ich etwas verändern will? Wer ist zuständig?<br />

� Wer übernimmt die Federführung?<br />

� Zusätzliche Anforderungen an die Datenhaltung und das <strong>Berichtswesen</strong> stellen<br />

� Standardisierte, vereinheitlichte Meldungen an den Konzern<br />

� Wichtig: Aus jedem Sichtwinkel gleiche Aussagen treffen<br />

� Man darf z.B. nicht im Beteiligungsbericht eine andere Aussage treffen als im<br />

Gesamtabschluss oder im Haushalt<br />

Rechnungsprüfung<br />

Kämmerei<br />

Seite 17

Konzerncontrolling � Ziel (2)<br />

� Beteiligungsstrategie entwickeln<br />

□ Steuerungsfokus und Durchgriffsrechte beachten<br />

□ Ertrag bringende Beteiligungen sind anders zu steuern als<br />

Bezuschussungsbeteiligungen<br />

▪ Ausschüttungsstrategie<br />

▪ Bezuschussungsstrategie<br />

□ Beteiligungsstrategie in der Haushaltskrise (Nothaushalt) in Verbindung <strong>mit</strong><br />

Sonderzielen für einzelne Beteiligungen<br />

▪ Konsolidierungsbeitrag<br />

▪ Zuschussbegrenzung<br />

▪ Sicherung stetiger Ausschüttungen<br />

□ Steuerprobleme beachten, z.B. verdeckte Gewinnausschüttung<br />

Juni 2010<br />

Seite 18

Fazit: Strategische Hürde<br />

� Integration<br />

□ Haushaltsplanung, Kämmerei, Rechnungsprüfung<br />

□ Beteiligungsmanagement<br />

□ Controlling und <strong>Berichtswesen</strong><br />

□ Beteiligungen, vAB <strong>mit</strong> ihren Wirtschaftsplänen<br />

□ Einheitlichkeit in Steuerung und Organisation<br />

□ Gemeinsame Strategie<br />

Strategiehürde überspringen:<br />

Juni 2010<br />

Gerade in aktuellen Zeiten vermehrter defizitärer Kernhaushalte sollte das Ziel einer<br />

integrierten Gesamtplanung<br />

verfolgt werden, um auch ein funktionsfähiges Controlling zu ermöglichen.<br />

Seite 19

Gliederung<br />

Juni 2010<br />

� Grundsätzliche Defizite in der Kommune und Perspektive des GA<br />

� Die Hürden<br />

• Strategische Hürde der neuen Steuerung<br />

• Organisatorische Hürde<br />

• Hürden in der Zusammenarbeit (erste Schritte)<br />

• Personelle Hürde<br />

• Software Hürde<br />

� Praxis und Ziele der Stadt Moers<br />

� Fazit<br />

Seite 20

Beteiligungsmanagement (Lehre)<br />

� Organisation des Beteiligungsmanagement<br />

□ es sind mehrere Organisationsformen möglich<br />

□ es ist zweckmäßig,<br />

Juni 2010<br />

▪ die Aufgaben, die sich aus der Steuerung im Zusammenhang <strong>mit</strong> den vAB<br />

ergeben (Steuerungs<strong>unter</strong>stützung) und<br />

▪ die operativen Tätigkeiten (Mandatsbetreuung, Controlling der Beteiligungen,<br />

Richtlinien festlegen) zusammen zu fassen.<br />

□ Die Steuerung der Kernverwaltung sollte eng <strong>mit</strong> der Beteiligungssteuerung verknüpft<br />

werden.<br />

Ziel: eine zentrale Steuerungs<strong>unter</strong>stützung bzw. ein zentrales Konzerncontrolling<br />

Seite 21

Frage: Wer steuert?<br />

� Person und Standort des Konzernsteuerers oder Konzernvorstands<br />

□ Bürgermeister?<br />

□ Kämmerer?<br />

□ Verwaltungsvorstand?<br />

□ Politik?<br />

Juni 2010<br />

□ Geschäftsführer Stadtwerke?<br />

□ Vorstand Stadtwerke?<br />

□ Vorstand sbm, AöR?<br />

Jeder will es sein, aber nur einer kann es sein!<br />

Seite 22

Organisation der Konsolidierungsstelle in<br />

der Stadt Moers<br />

Wer und wo ist die Konsolidierungsstelle? � Anspruchsdenken!<br />

Konsolidierungsstelle<br />

•Aufstellung Gesamtabschluss<br />

•Konsolidierung<br />

•Adressat der Konzernmeldungen<br />

(Reporting Packages)<br />

In einer Beteiligung selbst (extern)<br />

•ggfs. Managementholding<br />

Stabsstelle<br />

Finanzen<br />

Stabsstelle<br />

StK<br />

Stabsstelle<br />

BM<br />

als<br />

Juni 2010<br />

Fachbereich Finanzen /Kämmerei<br />

•Verantwortung Gesamtabschluss<br />

•Verantwortung Einzelabschluss<br />

•<strong>mit</strong> den finanziellen Auswirkungen<br />

der Beteiligungen befasst<br />

•Schnittstelle zum Produkthaushalt<br />

•Hohes Buchhaltungs-Know-how<br />

Beteiligungsmanagement<br />

•Verwaltung der Beteiligungen<br />

•Mandatsbetreuung<br />

•Controlling der Beteiligungen<br />

•Erstellung des Beteiligungsberichts<br />

Seite 23

Gliederung<br />

Juni 2010<br />

� Grundsätzliche Defizite in der Kommune und Perspektive des GA<br />

� Die Hürden<br />

• Strategische Hürde der neuen Steuerung<br />

• Organisatorische Hürde<br />

• Hürden in der Zusammenarbeit (erste Schritte)<br />

• Personelle Hürde<br />

• Software Hürde<br />

� Praxis und Ziele der Stadt Moers<br />

� Fazit<br />

Seite 24

Organisationskultur der Zusammenarbeit<br />

� gemeinsame Plattform der Zusammenarbeit schaffen<br />

Juni 2010<br />

□ gemeinsame Strategiekonferenzen <strong>mit</strong> Führungskräften der Kernverwaltung und der<br />

vAB<br />

□ Integration der vAB in die Gesamtstrategie und die Konzernstruktur (Leitbild?)<br />

□ Vereinheitlichung von Richtlinien und Standards<br />

□ Personalaustausch<br />

□ Permanente Überprüfung von Synergieeffekten<br />

Seite 25

Anforderungen an das<br />

Beteiligungsmanagement<br />

� Beteiligungsbericht<br />

□ als Anlage zum Gesamtabschluss erstellen<br />

� Datenabfrage<br />

□ Verfügbarkeit der einzelnen Jahresabschlüsse der Beteiligungen zum<br />

gemeindehaushaltsrechlichen Aufstellungszeitpunkt sicherstellen<br />

□ Pflichten festlegen, wer bis wann die Jahresabschlussdaten liefert<br />

Juni 2010<br />

□ Berichtsprozess strukturieren, um inhaltliche Widersprüche und Redundanzen zu<br />

vermeiden<br />

� Koordination<br />

□ Beteiligungsmanagement muss immer „<strong>mit</strong> am Tisch sitzen“<br />

□ Neue Kommunikations- und Konsultationsstrukturen aufbauen<br />

Seite 26

Prozessabwicklung des<br />

Gesamtabschlusses<br />

� Zusammenarbeit<br />

□ Gemeinsam Richtlinien festlegen<br />

Gesamtabschluss<br />

Beteiligung<br />

A<br />

Konsolidierungs<br />

-stelle<br />

Beteiligung<br />

B<br />

runder Tisch<br />

Datenlieferanten<br />

Beteiligung<br />

C<br />

BetMa<br />

+<br />

Kämmerei<br />

Beteiligung<br />

….<br />

Juni 2010<br />

□ Abgrenzungsregeln, Formulare, Grenzfälle, Optimierung Abläufe und Kommunikation<br />

Controlling, <strong>Berichtswesen</strong><br />

Seite 27

Gliederung<br />

Juni 2010<br />

� Grundsätzliche Defizite in der Kommune und Perspektive des GA<br />

� Die Hürden<br />

• Strategische Hürde der neuen Steuerung<br />

• Organisatorische Hürde<br />

• Hürden in der Zusammenarbeit (erste Schritte)<br />

• Personelle Hürde<br />

• Software Hürde<br />

� Praxis und Ziele der Stadt Moers<br />

� Fazit<br />

Seite 28

Juni 2010<br />

Wie nimmt man den „vorhandenen“ Mitarbeiterkreis <strong>mit</strong> auf dem Weg zum GA?<br />

� Know-how<br />

Personelle Hürde<br />

□ Kameralisten zu Kaufleuten ausbilden (fachliche Diskussionspartner)?<br />

□ neues Personal einstellen (Dipl.-Kfl., BiBu)?<br />

□ zusätzliches Personal nötig?<br />

□ Anzahl der Mitarbeiter im Beteiligungsmanagement?<br />

� zeitliche Engpässe<br />

□ Gesamtabschluss als zusätzliche Aufgabe?<br />

□ Saisonarbeit?<br />

□ gibt es Arbeitshilfen und Muster wie man den Gesamtabschluss aufstellt?<br />

□ wo ist die „Konzernabteilung“ angesiedelt? Wer ist weisungsbefugt?<br />

Seite 29

Gliederung<br />

Juni 2010<br />

� Grundsätzliche Defizite in der Kommune und Perspektive des GA<br />

� Die Hürden<br />

• Strategische Hürde der neuen Steuerung<br />

• Organisatorische Hürde<br />

• Hürden in der Zusammenarbeit (erste Schritte)<br />

• Personelle Hürde<br />

• Software Hürde<br />

� Praxis und Ziele der Stadt Moers<br />

� Fazit<br />

Seite 30

Softwarehürde<br />

� Konsolidierungssoftware notwendig oder reicht Excel?<br />

□ abhängig von der Größe der Kommune und der Beteiligungsstruktur<br />

▪ bei wenigen Beteiligungen reicht Excel sicherlich aus<br />

▪ Aber mögliche Excelnachteile:<br />

▫ Verwaltung des Anlagespiegels (z.B. Abschreibung stiller Reserven bei 10 Bet.)<br />

Juni 2010<br />

▫ Bearbeiter wechselt (wer kennt schon dessen individuelle Formeln und Verknüpfungen)<br />

▫ Gefahr der Zeilenlöschung, keine Verfolgung von Veränderungen<br />

▫ Historien verwalten: irgendwann sprengt Excel den Rahmen und ist nicht mehr verwaltbar<br />

� Vorteile Konsolidierungssoftware<br />

□ automatisierte Datenübernahme<br />

□ integrierte Berichtsgenerierung<br />

□ Folgekonsolidierungen setzen auf<br />

vorhandene Datenbasis auf<br />

□ Einbeziehung der vAB möglich<br />

� Nachteile Konsolidierungssoftware<br />

□ Kosten und Lizenzen<br />

□ Implementierung und Customizing kosten<br />

Zeit<br />

Seite 31

Gliederung<br />

Juni 2010<br />

� Grundsätzliche Defizite in der Kommune und Perspektive des GA<br />

� Die Hürden<br />

• Strategische Hürde der neuen Steuerung<br />

• Organisatorische Hürde<br />

• Hürden in der Zusammenarbeit (erste Schritte)<br />

• Personelle Hürde<br />

• Software Hürde<br />

� Praxis und Ziele der Stadt Moers<br />

� Fazit<br />

Seite 32

Praxis Stadt Moers (1)<br />

� Kommunales Leitbild ist vorhanden<br />

□ Integration der vAB ? � eher nein<br />

Juni 2010<br />

� Kernhaushalt wurde <strong>mit</strong> Produktdatenblättern über die Zielfelder Ergebnisse,<br />

Wirkungen, Leistungen, Prozesse, Strukturen und Ressourcen aufgestellt<br />

□ wird von der Politik und auch vom Verwaltungsvorstand noch nicht gelebt<br />

□ <strong>unter</strong>jähriges Controlling wird nicht nachgefragt<br />

� Beteiligungsrichtlinie / Gesamtabschlussrichtlinie<br />

□ bisher nicht vorhanden (im Aufbau), daher auch bisher keine umfassende Steuerung<br />

der Beteiligungen (nur Prüfung der Wirtschaftspläne)<br />

� Beteiligungssteuerung als Stabsstelle im Fachbereich Finanzen<br />

□ aber zentrale Steuerungs<strong>unter</strong>stützung im Dezernat Bürgermeister<br />

□ Produktcontrolling in den Dezernaten, Abweichungen an Stadtkämmerer<br />

Seite 33

Praxis Stadt Moers (2)<br />

� Kommunikation und Zusammenarbeit <strong>mit</strong> den vAB<br />

□ vorher große Distanz<br />

□ Töchter „können alles besser und sind besser“<br />

□ jetzt nähert man sich an<br />

▪ über gemeinsame „Beteiligungskonferenzen“<br />

(Verwaltungsvorstand, Geschäftsführung der Beteiligungen)<br />

▪ über gemeinsame Arbeitstreffen<br />

(Beteiligungsmanagement, Buchhaltung der Beteiligungen)<br />

Juni 2010<br />

Seite 34

Ziele Stadt Moers (1)<br />

Juni 2010<br />

� Erarbeitung eines Konzeptes zur kommunalen Gesamtsteuerung (ganzheitlich)<br />

□ zusammen <strong>mit</strong> den vAB<br />

▪ Schaffung einer gemeinsamen Organisationskultur<br />

▪ Schaffung gemeinsamer Controllinginstrumente<br />

▪ Nutzung einer gemeinsamen Konsolidierungsplattform (Software, Reporting Packages)<br />

□ Projektleitung beim Beteiligungsmanagement im Fachbereich Finanzen<br />

� Erstellung Gesamtabschlussrichtlinie<br />

□ wird den vAB vorab zur Verfügung gestellt<br />

□ Inhalt oft noch nicht klar, da erst bei Durchführung absehbar ist, welche Probleme<br />

auftreten und welche Regelungen getroffen werden müssen<br />

□ sukzessive Ergänzung und jeweils zeitnahe Aktualisierung<br />

Seite 35

Ziele Stadt Moers (2)<br />

Juni 2010<br />

� Transparenz über Vermögen, Schulden und Ressourcenverbrauch im Konzern<br />

Stadt als „wirtschaftliche Einheit“ ermöglicht zukünftig gemeinsame/s<br />

□ Liquiditäts- und Cashmanagement<br />

□ Investitionsplanung<br />

□ Personalplanung<br />

□ Zins- und Schuldenmanagement<br />

� Zusammenführung des Beteiligungsmanagements (FB Finanzen) <strong>mit</strong> der<br />

zentralen Steuerungs<strong>unter</strong>stützung (Dez. BM) und dem Produktcontrolling<br />

(einzelne Dezernate) an zentraler Stelle<br />

□ Weiterentwicklung der Steuerungsstrukturen<br />

□ Entwicklung eines Zielsystems<br />

Seite 36

Gliederung<br />

Juni 2010<br />

� Grundsätzliche Defizite in der Kommune und Perspektive des GA<br />

� Die Hürden<br />

• Strategische Hürde der neuen Steuerung<br />

• Organisatorische Hürde<br />

• Hürden in der Zusammenarbeit (erste Schritte)<br />

• Personelle Hürde<br />

• Software Hürde<br />

� Praxis und Ziele der Stadt Moers<br />

� Fazit<br />

Seite 37

Fazit I: GA als Last oder Nutzen?<br />

� Gesamtabschluss ist ein wichtiges Informationsinstrument<br />

□ Gesamtübersicht über die kommunale Vermögens-, Ertrags- und Finanzlage<br />

Juni 2010<br />

Verständnisfragen: • Was bringt uns der GA?<br />

• Wie ver<strong>mit</strong>tle ich den Nutzen des GA den beteiligten Akteuren?<br />

• Rechtfertigt der Aufwand den Nutzen?<br />

• Wenn man nicht zu einer Verbesserung kommt, wird gefragt,<br />

warum man das macht!<br />

□ Aufdeckung von Schattenhaushalten, d.h. Ausgliederung von Schulden aus KernHH<br />

□ Erhalt des Konzerneigenkapitals (nicht des EK der Kernverwaltung) als Indikator für die<br />

Einhaltung der intergenerativen Gerechtigkeit, als Maßstab für den HHausgleich<br />

� Gesamtabschluss ist ein Steuerungsinstrument<br />

□ direkter Nutzen für die Steuerung der vAB wird noch als eher gering angesehen<br />

□ keine direkte Einbindung in die HHplanung, da nur Zuschuss aus Wirtschaftsplan<br />

□ es werden nur vergangenheitsorientierte Werte geliefert<br />

Seite 38

Fazit II<br />

Juni 2010<br />

� Erfahrungen, Projektergebnisse, Fachberichte und Umsetzungsempfehlungen<br />

zum Gesamtabschluss liegen umfangreich vor.<br />

� Die Hürden bleiben trotzdem<br />

� Vieles ist schöne Lehre, die man auf Folien schreiben kann und die funktionieren<br />

müsste.<br />

� Doch der praktische Umsetzungsprozess stößt häufig auf Interessenkonflikte, da<br />

Menschen und Machtstrukturen im Spiel sind.<br />

� Haben Sie Mut und Durchsetzungsvermögen um die Hürden zu bewältigen. Die<br />

Mutter sollte immer die Mutter der Tochter bleiben.<br />

� Nutzen Sie den Gesamtabschluss als Chance<br />

zur Optimierung der<br />

Gesamtsteuerung.<br />

Seite 39

Konsolidierungskongress NRW<br />

Juni 2010<br />

Vielen Dank für Ihre Aufmerksamkeit !<br />

Seite 40